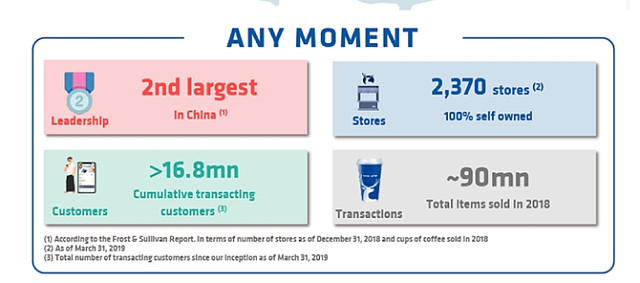

#瑞幸咖啡赴美上市#瑞幸咖啡于昨日在美提交IPO招股书,计划登陆纳斯达克,股票代码“LK”。2017年,瑞幸咖啡首年开9家直营店;2018年瑞幸咖啡开始了快速扩张之路,不到一年的时间开店逾2000家;从披露的表格数据看,截至2019年3月31日,瑞幸咖啡已开设2370家直营门店。

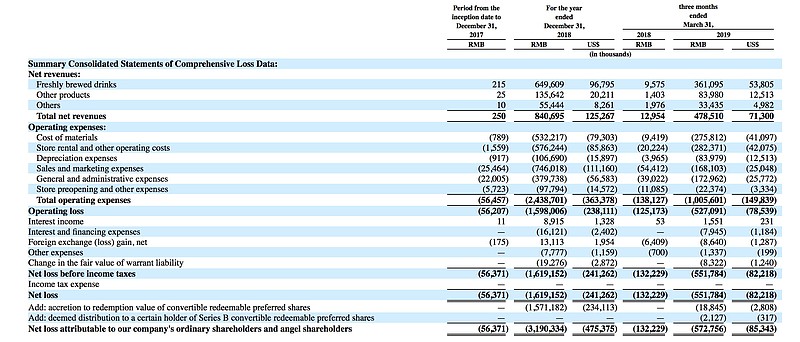

与之相伴的是瑞幸咖啡大规模业绩亏损。据招股书显示,2018年,瑞幸咖啡净收入8.4亿,亏损16.19亿,其中市场营销费用7.49亿人民币;2019年Q1收入4.79亿人民币,同比增长36倍,同期净亏损同比扩大至5.51亿人民币。

就在上周,瑞幸咖啡CIA宣布完成1.5亿美元B+轮融资,由贝莱德(BlackRock Inc.)领投其中1.25亿美元,投后估值29亿美元,完成新一轮融资后瑞幸咖啡便启动上市。

一方面是高速增长,一方面是高速扩张导致的业绩亏损,你认为瑞幸咖啡的商业模式是否可持续?瑞幸咖啡能否在中国咖啡市场站稳脚跟和星巴克叫板?

全部讨论

1.瑞幸咖啡的定价大概在星巴克的2/3。按星巴克毛利率60%计算,以瑞幸目前的定价,其商品销售毛利率的天花板大概在40%左右。考虑到瑞幸优惠券的折扣和现金奖励,直接在收入中扣除,其真实的毛利率大概在40%左右,2019年一季度是38%,上升空间不大。

2.烧钱换增长的故事,没那么顺利。2019年一季度,在累计消费用户增长的情况下,月交易用户基本没有增长,用户转换率很低。个人推测,除一线城市外,其他地方的开拓没有想象中顺利。当然,优势是在一线城市,有一定的品牌价值。

3.现金流压力大,19年一季度门店数增长10%,看来年底4000-5000基本不可能。未来极有可能会关店。

难,还没到离了烧钱也能活的程度,创始人也不具备掌控扩张与资本的野心和实力,感觉被资本绑架了,结局不乐观。

开店圈钱,圈钱再开店,开店再圈钱,然后IPO提高了估值,股东赚得盆满钵满,亏得永远是投资者。

可以持续,能够与星巴克分庭抗礼。理由是:

1、咖啡文化方兴未艾,快消品高端细分市场的增速,远远超过大众细分市场,越来越多的高净值人群构成庞大的有待挖掘的蓝海市场。

2、可以通过开发富有潜力的市场维持增长态势。近年来,西南和华中各省,四川、陕西、广西、湖南和湖北的快消品销售额增幅较大。

就在4月1日瑞幸还被爆出通过抵押咖啡机融资4500万的消息,当时舆论普遍都认为瑞幸的钱已经烧光了,距离倒下还有一步之遥。

4月18日,瑞幸又迎来了1.5亿美元B+轮融资,约合人民币10亿元,其估值上升到了197亿元。

最让人震惊的是,本轮融资领投的竟然是瑞幸的最大竞争对手星巴克的二股东和最大主动投资人贝莱德!1.5亿美元中,贝莱德投了1.25亿。

事实上,几乎所有的咖啡品牌的目标客户都是白领,瑞幸咖啡刚诞生时打的口号就是:“免费请白领喝咖啡。”

但是,白领这个词太宽泛了,只要你是白领,无论你是在家,还是在公司,甚至走在路上,你都是白领。

瑞幸针对的是工作场景,准确来说,它的目标客户其实是企业用户。

无论是官网,还是APP,"企业账户“四个大字都在瑞幸仅有的几个主菜单栏上,无比显眼。

完全违背经济规律,说白了都是投机取巧。那些脚踏实地认认真真经营的却被逼得无路可走,国之悲哀。

要么喝杯好喝的奔星巴克,要么便利店机打咖啡更划算...所以瑞幸...优势在哪?当没有优惠折扣各种营销后