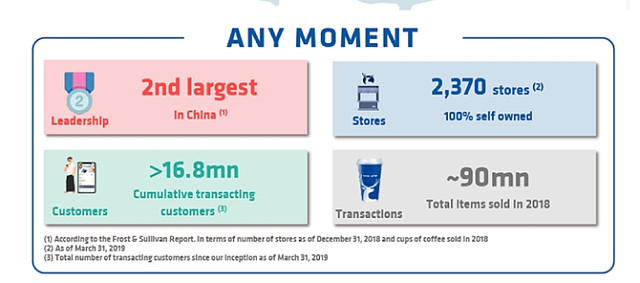

#瑞幸咖啡赴美上市#瑞幸咖啡于昨日在美提交IPO招股书,计划登陆纳斯达克,股票代码“LK”。2017年,瑞幸咖啡首年开9家直营店;2018年瑞幸咖啡开始了快速扩张之路,不到一年的时间开店逾2000家;从披露的表格数据看,截至2019年3月31日,瑞幸咖啡已开设2370家直营门店。

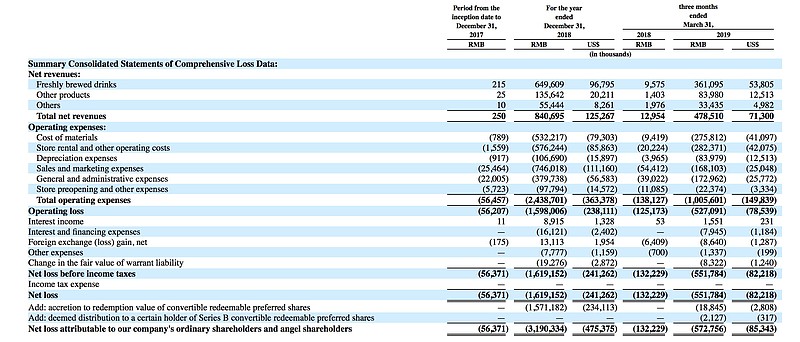

与之相伴的是瑞幸咖啡大规模业绩亏损。据招股书显示,2018年,瑞幸咖啡净收入8.4亿,亏损16.19亿,其中市场营销费用7.49亿人民币;2019年Q1收入4.79亿人民币,同比增长36倍,同期净亏损同比扩大至5.51亿人民币。

就在上周,瑞幸咖啡CIA宣布完成1.5亿美元B+轮融资,由贝莱德(BlackRock Inc.)领投其中1.25亿美元,投后估值29亿美元,完成新一轮融资后瑞幸咖啡便启动上市。

一方面是高速增长,一方面是高速扩张导致的业绩亏损,你认为瑞幸咖啡的商业模式是否可持续?瑞幸咖啡能否在中国咖啡市场站稳脚跟和星巴克叫板?

全部讨论

首先,对于瑞幸咖啡的商业模式,我认为持续性不强,瑞幸咖啡的商业模式,是建立在高补贴之后引流而来的人群,小编也曾经去实体店购买过咖啡,其咖啡与星巴克依旧有一定差距,从消费者来看,更多的消费者是20岁左右的人群,其真正想与星巴克叫板,还需看瑞幸在取消补贴之后,人群流失情况,在将其与星巴克对比。

并且一般这种靠着高补贴从而高增长的企业,背后隐藏着一批等待其上市清仓离场的资本家。一旦资金逐渐断流,该企业经营情况必然大大不如,大家可以参考当年的OFO与摩拜,取消补后,资金断流,种种情况都出现了,瑞幸也难避免。

早上扫了几眼招股书,各方面的数据没有我预期得那么差,简单谈下看法,瑞幸咖啡高举高打的打法,或许是成立的,主要是:

1、咖啡在中国是个高增长的好行业,毕竟喝咖啡青年越来越多,除了星巴克、costa咖啡等以外的竞争对手太弱;

2、咖啡是个好买卖,毛利率够高;

3、瑞幸的变动成本在显著降低,尤其是获客成本(新客获客成本显著下降,从2018年Q1到2019年Q1,分别是103.5元、54.7元、51.6元、25.0元、16.9元);

4、瑞幸咖啡门店数量已达2370家,其中快取店2193家,快取店占比为91.3%,快取点比例很高,这或许是和其他咖啡店商业模式最大的差异(不懂行,求确认),这种模式很轻,但是覆盖面更大;

5、看能不能继续融到钱,打到盈亏平衡点;

最大的问题在哪里?是我看到管理层介绍以及大股东的时候。陆正耀做前几家公司的时候,感觉投机性太强了,不知道瑞幸又如何?

前期投入大,固定资产支出高,后期市场拿下来,就算和一点点一样卖10块钱一杯,也能赚钱。

不只是瑞幸,类似案例还有苏宁易购的苏宁小店,同样是疯狂开店,同样是亏损,但依然是不断的扩张。卖咖啡就如卖卖奶茶一样,需要快速铺开店面渠道,尽量多的占领市场份额,因而需要快速扩张。可是,卖咖啡其实和卖奶茶一样,对品牌的影响也至关重要,并不是便宜就一定能吸引消费者,尤其咖啡在国内是定位为白领阶层及以上消费群,对体验感要求强。其实,从财务数据也能看出来,快速开店扩张,但是瑞幸收入增速却大幅减缓:2018Q1:1300万元人民币;2018Q2:1.215亿元(较上一季度增长838%);2018Q3:2.4亿元(+98%);2018Q4:4.65亿元(+93%);2019Q1:4.78亿元(+2.8%)...今年一季度增长趋缓了,可是在2019年第一季度瑞幸花掉了6.3亿元人民币现金,资产负债率从2018年第四季度的32.54%上升到37.24%。

看来,瑞幸的快速开店,收入却没有同步增加,现金流也极度匮乏,故而想着上市。

我觉得瑞幸如果要和星巴克竞争,除了要快速开店外,还得注重品牌的塑造。

我觉得瑞辛咖啡值得一看:1消费人群分析:喜欢喝咖啡的、快生活节奏的都市人群,有初入职场收入不高的潜在用户转化,有中产阶级高收入人群的向下转化,有原本不喝咖啡的人群因为一些因素的内生转化。2价格因素分析:低端、速溶咖啡不健康、口味品质不稳定,星巴克口味稳定,逼格高,具备一定的中高端的办公商务休闲功能,缺点是价格贵、位置趋向于都市中心地带。瑞辛咖啡品质、口味都有保证(大师调配)价格适中,因此面向的人群非常广泛。3.营销、体验因素分析:代言人张震、汤唯的选择符合品牌轻快节奏生活的形象,分众广告牌长时间宣传,广告宣传广泛定位精准;其次充分利用了移动互联网和外卖体系的优势,咖啡标准化意味着生产效率高,指头点一点就能在APP、小程序上下单,十几分钟送达手中还是温烫的,这样对于消费者来说,避免了种类选择的烦恼,可到达性高效快捷,体验出色。除广告、外卖手段外,前期通过免费喝一杯、不停送打折券、买5赠5,好友互赠,消费满7笔分红包等活动,先培养起喝咖啡的习惯,使得咖啡和消费者之间的可接触性更便捷、人与人之间通过优惠活动链接、从众行为引发的关注消费,都使得消费人群快速增长。此外信息显示目前已经开了3000多家店面,但主要定位是线下制作,为App的网络用户提供最快的到达时间。此外,类似买5赠5、咖啡券等优先付费的模式,也带来了一定的浮存金,虽然这个目前烧的钱没法比。总之,瑞幸咖啡精准定位中端快节奏都市人群,口味稳定、品质高、性价比中等,利用移动互联网和外送体系的优势,通过烧钱迅速抢占线上、线下目标消费人群,并形成自身的品牌和口碑传播效应。如果不出现重大运营失误,一旦消费者习惯建立,不喝咖啡就难受,不便捷喝到咖啡就难受,那么瑞幸就是一个现金奶牛。

纯从消费者角度看,作为一名家中常备两台illy现磨咖啡机,星巴克常年金星级会员,手中常备N打costa咖啡券,瑞幸周周入围7件分享500万的“重度”咖啡用户,个人认为虽然市场总说瑞幸的最大竞争对手是星巴克,但这个结论多半应该是从市场份额,营收目标等等财务上的综合性指标来分析的,而从产品定位和用户场景来说,两者基本不存在竞争性。星巴克和costa目前都是以服务办公和会谈场景为主,目标是成为人们在工作单位和家之外的第三场景。其咖啡单价中包含着大比例的场地占用费,而瑞幸则是宅男宅女,及途中自带场景,低单价也吸引了更年轻的用户群体,具有领先一步的用户培养优势,一旦店铺量铺到触手可及的地步,可能会成为大量非咖啡用户的第一消费养成品牌。

如果您说,我就觉得瑞幸难喝,愿意白白支付那份场地占用费,来点专星送,那您要不就是有钱任性,要不就是非咖啡重度用户,偶尔点一杯的确也亏不了多少,但如果您单单就是为了口感而经常点星专送到家喝,那您实在是该制备一台德龙或illy的咖啡机,比星巴克不知道性价比高多少倍。

对于我这种每天1-3杯咖啡消费量的用户,和身边人比算喝咖啡多的,但别说放到欧美了,就在日韩来说,基本也和不喝咖啡差不多,压根和重度靠不上边。我们就可想而知中国未来的咖啡市场还有多大空间。

对于我这样的消费量而言,每年就能支撑星巴克金卡,家中至少2000元以上的胶囊和咖啡粉消费(全家共同消费),2-3打costa咖啡券,瑞幸、麦咖啡、肯德基咖啡、7-11咖啡等众多咖啡品牌的消费需求(除了咖啡,同时也会对其他饮品和简餐存在需求),但场景各不相同:

星巴克、costa:半天以上的工作或会谈场景;

漫咖啡、雕刻时光:有用餐需求且半天以上的工作、学习、会谈场景;

麦咖啡、肯德基:半小时-1小时内的休息或碎片化阅读、学习场景;

瑞幸、7-11:出来遛弯、跑步之后顺路自提、临时路过、外卖等场景;

结论:虽然瑞幸存在种种问题,如口感,品质,过度包装,高额补贴难以持续等,但国内咖啡市场的确存在这样一个价位和场景的需求空间,所以瑞幸的成功并非十拿九稳,但注定有一搏!