这两天,转债市场并不平静。

原本的可转债给大家的印象是上涨有股性,不比权益弱太多;下跌有债性,跌也不会太惨。

但这两天部分个券的惨烈表现,极大动摇了不少转债玩家的信心,也让不少投资者空前悲观。

低价转债的雪崩

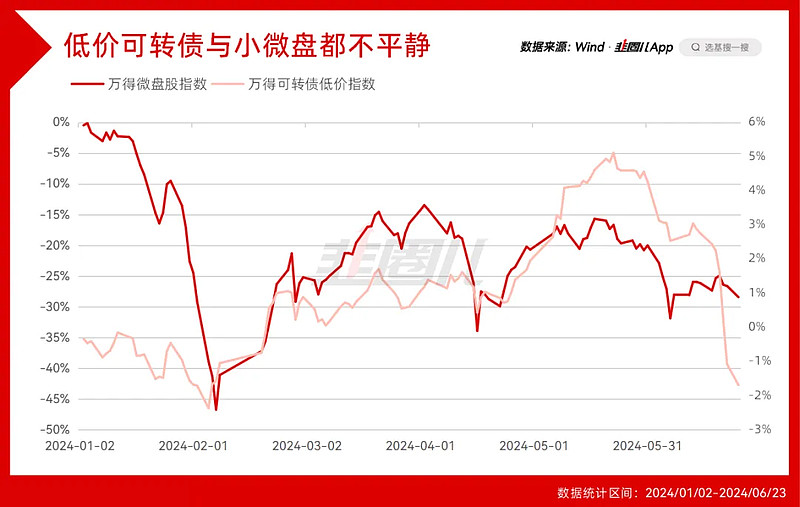

这次转债市场的主要冲击对象是低价转债。

周五,价格100元以上的转债平均跌幅0.5%,中位数跌幅0.37%,其实还好;100元以下的转债平均跌幅3%,中位数1.68%,明显低价转债的杀跌更残酷。

最重要的一点是,转债的正股有许多小微盘公司,在经济下行各行各业的小公司的抗风险能力本应远低于头部公司,因此他们的现金流压力,应该都不小。

而小微盘的下跌,也会在一定程度上,影响可转债的价格波动,只是幅度不同罢了。

事实上,这不是第一次出现这样超预期的下跌,2021年初也有过类似的经历。

但区别在于,当时的转债市场还没有违约、退市的转债出现。

而今年以来,搜特转债、蓝盾转债、鸿达转债陆续跟随正股强制退市,上个月,搜特公告由于流动性不足无法兑付回售本息,搜特转债正式实质性违约。

违约只有0次和无数次,一旦转债市场的违约案例出现,市场自然而然会担心其他的可转债是否会重蹈搜特的覆辙。

比如说,周五大跌的山鹰转债,在手货币资金50亿,短期借款163亿,一年内到期的非流动负债58亿,你怎么敢期待他的兑付能力?

这次的转债市场剧烈波动,有宏观不景气的环境下,企业现金流以及兑付能力不断累积之后的爆发,也是A股本身存在的治理问题的集中展现。

所以,熊市越到最后就越吓人,我们不知道再跌下去还会出什么幺蛾子。

值得说明的是,山鹰国际对待二级市场的态度已经算相当友好了,6月21日当天就与安徽马鞍山的国资签订股份转让协议,将子公司祥恒创意51%的股权卖给了后者,相当于在最危急的时刻获得了国企的背书;

另一方面,山鹰国际的股东方,泰盛实业,也以预计不超2亿的金额购买二级市场的山鹰转债并持有至到期。

这一系列操作,相当于为市场注入信心,所以今天不管是正股还是转债的价格,反应都不错。

可其他转债呢?

这波转债的调整,能立刻到底吗?

过往可转债常用的指标,一个是低价,另一个是低溢价率。

截至到6月21日,低于100元的转债平均溢价率达121%,远远高于2021年初36%的平均溢价率水平。

从这个角度看,低价转债的调整,不说刚刚开始也势必会相当曲折。

之前我们一直说“转债摊大饼”,这个策略最重要的逻辑在于“摊大饼”,核心是分散。

常在河边走,哪有不湿鞋,个券踩雷的问题防不胜防,所以总得用分散保护自己。

相比之下,基金在摊大饼这块,可能确实还有些优势。

熊市是检验能力的唯一标准

今年转债持仓占比最重的一批产品,上周五的平均表现其实还好,但今天不太行,除工银的之外,基本都很难守住。

负贝塔之下少有阿尔法,这是一个十分残忍的现实,翻译过来就是粪坑蝶泳喂一嘴屎。

这话是对的。

但我十分欣喜的发现,一些机构的产品,这几天仍然有很不错的发挥。

我统计了,24年Q1可转债在基金净值占比达50%以上,周五下跌和今天预估净值下跌小于1%的产品,安信以一种十分亮眼的表现,再一次进入了视野。

而且你不得不承认,即使在安信内部,张翼飞挂名管理的产品,其基金的波动率明显更好。

我并不知道张翼飞这几天在转债的操作上有什么独到之处,但是从张翼飞代表产品前十大的债券持仓可以看出——大盘、银行转债应该是张翼飞产品的基石,这些重仓的转债表现相当稳健,几乎没有受到明显的转债市场波动的影响。

而那些单日波动比较剧烈的转债,张翼飞也不是没踩到,只是占比不重而已。

以安信稳健聚申为例,周五个券跌幅在3%以上的转债市值在基金净值中的占比仅5.8%,对组合净值的影响较为轻微。

作为某种程度上的“明星基金经理”,张翼飞正在用实力证明,业绩与知名度不一定完全负相关,这是他的稀缺性。

推而广之很多用时间和业绩证明过自己的老牌固收基金经理,在极端市场下的业绩表现其实都,相对让人心安。

比如说,过钧,他的博时信用债在今年2024Q1的转债持仓占比达93%。

但和张翼飞类似,重仓的也是债性更强的大盘银行转债,所以这几天的波动也很可控。

遗憾的地方是,过钧2022-2023的波动有点大,因为博时信用债始终维持了15个点往上的股票仓位,在权益市场下行过程中,过钧也不愿意在这么低廉的位置交出手里廉价的筹码。

大佬对股票的看法,我很认可。

当前,人人都在讲资产荒,一边十年国债收益率在2.26%附近挣扎,一边是恒生指数的股息率,已经超到了4%,沪深300的股息率也到了3.26%。

有的人眼里这是风险,但在有的人眼里这是天大的机会。

市场,就是这么割裂。

不是没资产,只是大家不想看而已。