五一前一周,30Y为代表的长债走过一波比较大的回调,回撤一把子干回两个月前。

但不到两个月的时间,30Y就又新高了。

虽说今天债券全线下跌,但很难说会不会又是传说中的“每调买机”。

给大家提示长债风险的大V道歉了,给客户提示长债风险的理财师被拉黑了,似乎没人敢看空长债了。

市场就是这样,不以人的意志为转移,无论股债。

央行投鼠忌器

上周五,是这两周本人唯一一天赚钱的时间。

因为当时的利好传闻是要降息。

结果回来就看到金融时报发表文章《如何理解债券市场波动?》

在本文里,金融时报以老少咸宜的口吻,从基本面、估值面、供需面、情绪面等角度,提示了债券,尤其长债的风险,且又一次拿出2022年债灾前的市场来与今天做对比。

当时我就觉得,降息的预期可能要落空,因为,上面都这么提示风险了,又怎么可能迅速降息,给债市提供实实在在的利好呢?

然后本周来看,降息预期落空了,权益市场也回吐了几个月的收益;但债市,无视央妈的警告,在前几天嘎嘎向上,直到今天才有像样的调整。

明显可以感觉到,债市对央妈的口头警告已经产生耐药性,想把利率打上去可能需要更实际的手段,或者基本面

但央妈也是投鼠忌器,生怕真把债市搞出2022债灾2.0,所以也非常纠结。

市场不以人的意志为转移

再看美国,无风险的美债收益率是5%,你啥都不做就有5个点的利息可拿,所以大家都在搞美元理财;那边,全球资金流入纳斯达克,或者最直接的流入英伟达,继续支撑美元资产。

强势的美元资产让世界各国的央行都有较大的汇率压力。

与之相比,人民币汇率已经算比较稳定的了,历史上中美利差与汇率高度相关,但明显看到,4月以来,我们的汇率比利差变化更稳定,市场人士都将之评价为“央妈的努力”。

但央妈的努力,无法扭转几个现实。

第一,当前的宏观环境,在过去20多年的市场里有没有经验可循,我们常说,权益市场搞股票的同志容易刻舟求剑,但事实上,债券也可能难以免俗。

十年国债收益率降到2.25,从历史的角度看是“很低”的,但如果和0甚至是负利率相比,那是不是也还不够低?

第二,年初分析师预计今年一季度或二季度基本面见底,但大家刚刚经历了史上最惨淡的618,和最没热度的的欧洲杯,试问,底在哪里?

经济和股市,有时都是一个预期的问题,大家预期经济会好,工资会涨,才敢花钱,然后你的消费是别人的收入,经济才会转起来,反之,一样。

所以,央行行长前几天在陆家嘴论坛的讲话,提到我们的货币政策是“支持性”的,也就是说,提示风险仅仅起到一个“警示”的义务,不改变相对宽松、支持经济的立场。

就像,我提示红利策略也会亏钱,但不妨碍我也买红利,跟着一起赚钱的道理一样。

这就出现了这样一种现象,做债券的交易者,就算对债市的态度中性偏空,但考虑到票息收益,大部分人也会倾向于持有等待,“每调买机”。

大家看空但做多,行情也就继续往下走。

卖债基也算动量销售

从各位一线的投资者、理财师的角度,大家也知道债牛这件事不好逆转。

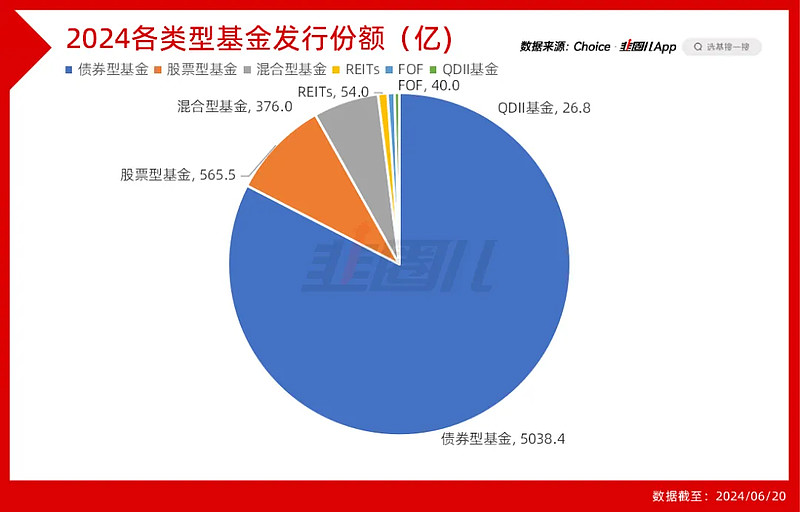

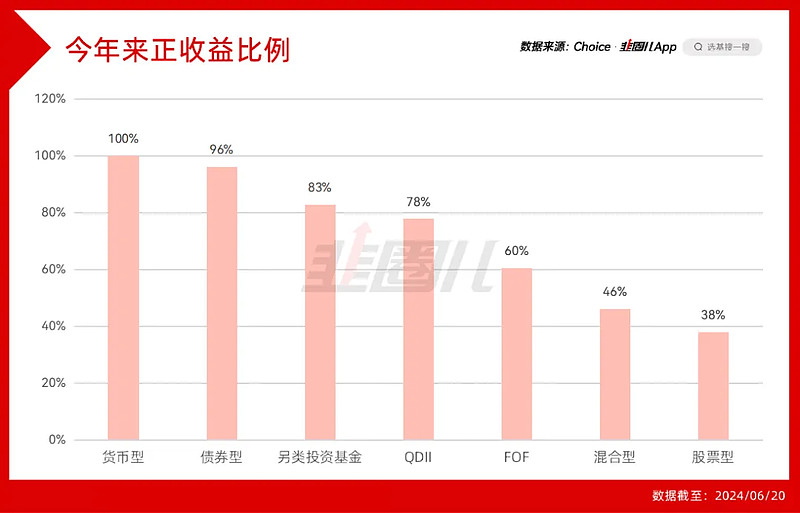

你说大家做了这么多逆向销售、鼓励权益销售的努力,请问,现在最好卖的基金是什么?

是债基。

你说,我们做了这么多权益策略的研究,最能给客户赚钱的又是什么?

还是债基。

那你说卖债基算不算动量销售?

肯定算。

但给客户赚钱了吗?

赚了。

那这个动量销售有没有问题?

更进一步,现在买纳指,算不算动量销售?

所以不管是动量销售还是买方投顾,最根本的一点是给客户能赚钱的产品,是客户会主动选择能赚钱的产品。

我们虽然诟病高点发产品这件事,但不得不说,这多多少少有些后视镜。

有的时候,只有跌下来以后才会意识到,那时原来是高点,当时不推消费、医药、新能源,推红利、价值、固收,别说客户,理财师自己有几个相信呢?

现在反过来,就算从监管到民间,大家都提示长债风险,既影响不了行情的趋势,也改变不了资金用脚投票。

只有音乐停止之后,才能看到谁没穿裤子,在此之前,都是接着奏乐接着舞。$30年国债ETF(SH511090)$ #沪指失守3000点后迅速翻红!#