截止到5月20日,黄金ETF(518880)跟踪的AU9999指数的年内收益率已经来到19.64%,如此迅猛的上涨让不在车上的朋友有一种结结实实被逼空的焦虑感,也让越来越多专业机构的分析框架失效。

同样是520当天,世界黄金协会发布的文章谈到,“短期金价表现归因模型(GRAM)显示,现有变量及其与黄金回报的长期关系已连续二个月无法完全解释金价走强的现象。”

逼空之后,黄金终于在随后几天等来了一波力度不弱的调整。

其实这是好事,如果一轮行情,想走得长、走得久,多给一些回调的机会不是坏事。

吸引更多的空头变成多头,最后才能壮大多头的力量。

趁着这波下跌,我身边有相当多的朋友,空翻多地抄底了一波黄金ETF(518880)。

更有朋友表示,黄金、红利、美股,谁跌得多就补哪个。

毕竟,黄金的大逻辑还在,这个世界的确不太平,伊朗总体直升机硬着陆,加纳总统和斯洛伐克总理遇刺,凡此种种都在刺激大家敏感的神经。

我们担心谁会是21世纪的斐迪南大公,然后把火药桶砰地点燃。

这种不安全感,确实会加大投资者对黄金的需求,如果再考虑更宏大一些的美元信用替代以及央行购金行动的支撑,他的上涨也不是不能解释。

重要的是,我们该用怎样的方式去参与。

虽然是硬通货,但黄金的波动并不小

“盛世古董、乱世黄金”的俗语口口相传,总能给人一种莫名的安全感。

这种安全感是刻在骨子里的,可能是几千年来一代代人类繁衍下来,积累在血脉深处的记忆。

以至于黄金和避险连在一起成了一种条件反射。

但是,投资反直觉的地方往往就在这里——

从官方储备的以及穿越纸币信用周期的角度,黄金这种古老的贵金属,确实能与与安全划等号;但从投资品的角度,AU9999指数从2004年成立以来的波动应该超过我们大多数人的预料。

20年的时间,AU9999指数虽然积累了将近450%的涨幅,但期间(也就10年前)也曾经历过44%的回撤,以及2012-2016年年初,连续多年的下跌。

从时间和空间的角度,黄金的波动都不能算低。

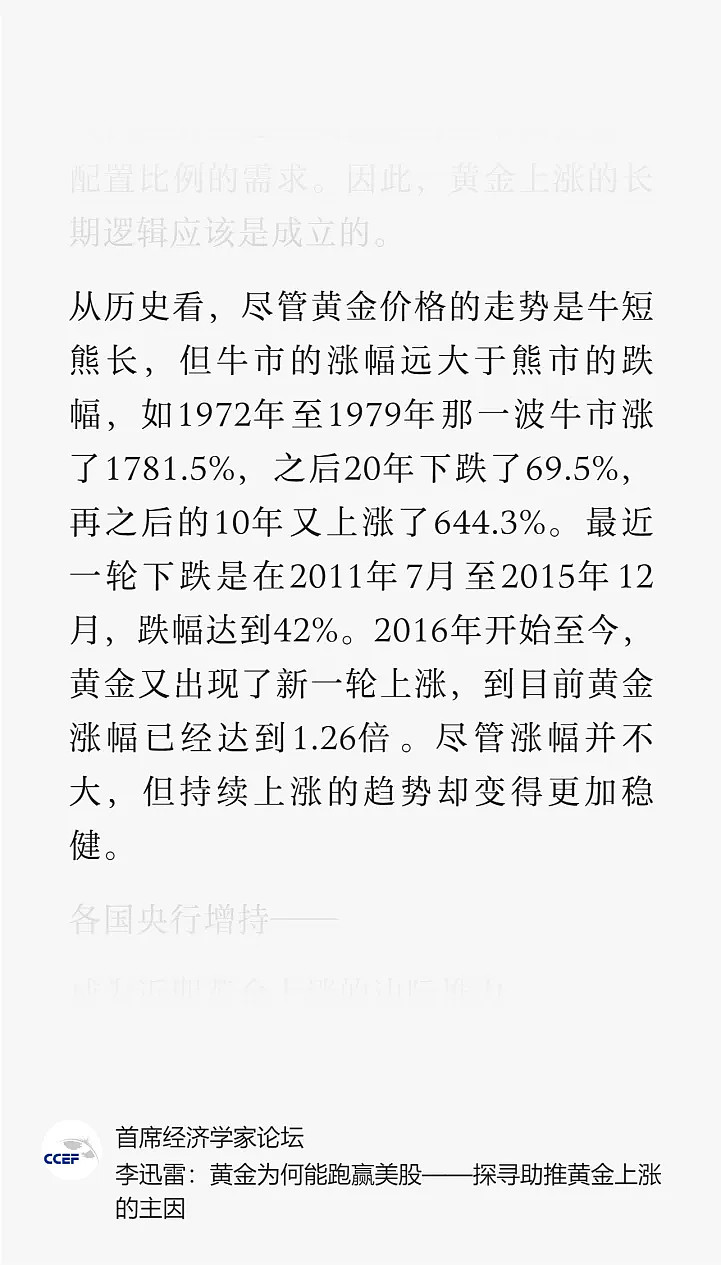

前段时间,经济学家李迅雷也曾统计过,历史上黄金价格的走势。

比如1972年至1979年的黄金牛市上涨了1781.5%,之后20年下跌了69.5%,再之后的10年又上涨了644.3%。

这种历时半生的长期、大幅波动,肯定会让置身其中,参与每个寻常交易日的普通投资者得出黄金“永远的神”或者黄金“一样得死”的结论。

而站在当下,最关键的问题不是黄金涨了多久,而是我们不知道自己正身处黄金价格的哪个周期内,也不知道未来等待我们的是黄金大牛市还是漫长的调整。

虽然从动荡的国际关系里,我们能感受到不安定因素的确在加剧,黄金确实有更高的概率变得更值钱,但凡事都得给自己留个退路,对不?

所以说,黄金要买,但配多少还是得研究。

而关于黄金的配置仓位,我想顺着前文的思路接着聊一聊。

永久组合黄金的配置比例是25%

上周四,我在《买黄金最重要的问题,都被你们忽视了!》一文中谈到了达利欧的7.5%黄金配置中枢。

对此,有朋友指出了两个问题——

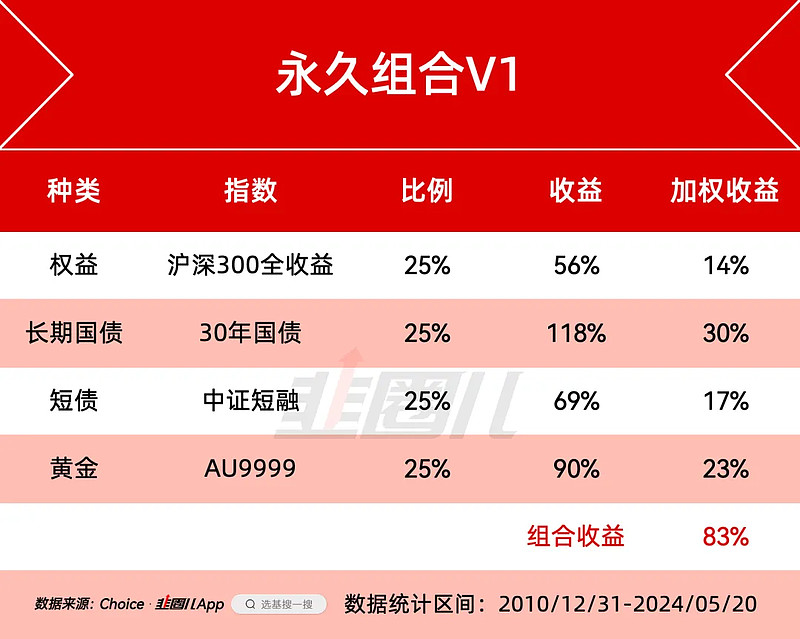

其一,在哈利布朗的永久投资组合中,黄金的占比可以高达25%,分别是权益、黄金、长期国债、现金,黄金的上限可以继续加大;

其二,美国人写的书里,长期国债一般指代TLT这种20Y+的超长期国债,我上次用的是7-10年政金债指数,收益率显然被低估了。

那正好,今天我准备通过沪深300全收益,AU9999,30年国债,短融指数进行回测,永久投资组合的收益表现。

因为30年国债的基日是2010年12月31日,因此这次的数据回测就从2011年开始。

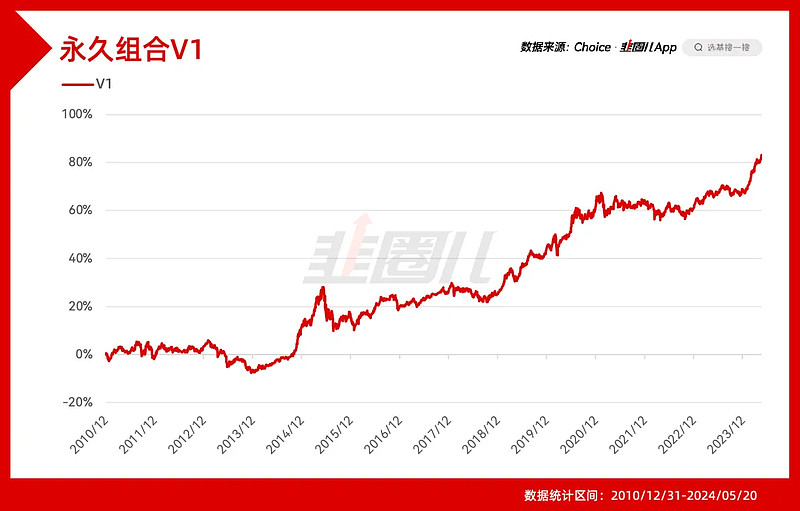

截止到2024年5月20日,13.5年的时间收益率83%,最大回撤出现在2015年权益市场大幅波动的环境里,大概14%。

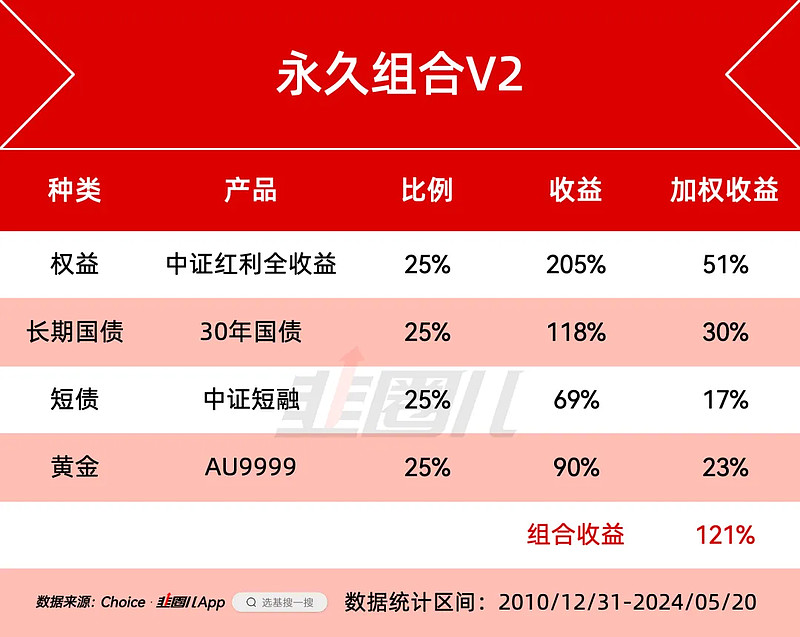

其实,作为一个保留1/4现金替代品仓位的组合来说,这个收益特征还可以,但我也在想,沪深300指数本身的收益特征、指数编制也存在一定的问题,没有办法把权益仓位的优势更好体现,假如我用中证红利全收益替代沪深300,效果会怎样?

因为中证红利最近几年的确正处于走牛的行情中,所以组合的收益率以及2020年之后的净值走势非常优美,除2015年年中权益市场拖累组合有过较为明显的回撤之外,后视镜的角度确实比沪深300要好一些。

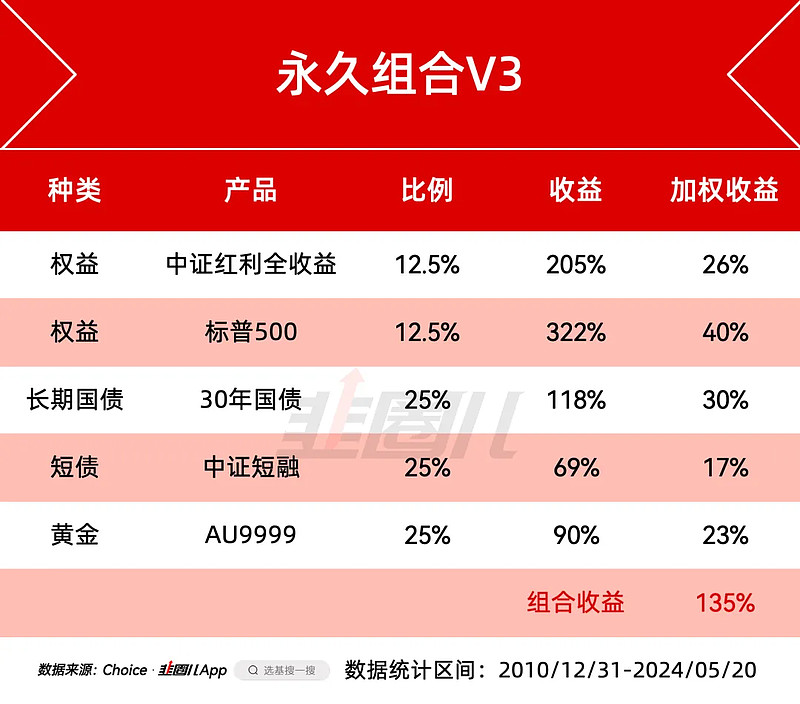

到这里我又有了第三个想法,假如权益端是A股比较有效的中证红利,和美股最具表征性的标普500又会如何?

因为过去这十几年,的确是标普500历史上最繁荣的一段时间,所以这个回测收益率,也因为有标普500的加入而更加精彩,达到了135%。

组合在2020年美股熔断那会,有过比较猛烈的10%左右的回撤,其他时间的风险收益特征确实好。

因此,类似的组合构建思路,也可以在机构投顾中找到相似的实践。

我甚至觉得,机构的产品经理可以考虑一下黄金+红利+美股在低波固收+中的策略应用,唯一需要担心的是黄金、美股、红利,热度确实都不低。

事实上,黄金ETF规模的上涨离不开机构的示范作用。

2019年末黄金ETF(518880)的规模将将不到70亿,现在在200亿上下浮动,与同类产品的差距还在进一步拉开。

你不得不承认,近几年,不论公募FOF还是桥水中国的私募,包括招银理财的理财产品都在买入黄金ETF(518880),这样的案例配合黄金扎实的上涨,也会进一步吸引到投资者的关注。

最后的话

值得说明的是,十几年的回测周期虽然不短,但也远远称不上长。

每次回测完成后都会有朋友评论,这个组合回测“不如单吊某某资产”的收益率来得高等等。

但大家忽视了最关键的问题,就是我们能看到的任何投资策略,他的收益率、回撤数据都是来自于过去,对未来有且仅有参考意义而没有预测价值。

黄金的影响变量很多,他的牛熊周期,超过了大多数投资者的从业经验。

未来会发生什么,我们也没能力判断,所以才要用组合、纪律保护自己。

这是最重要的。$黄金ETF(SH518880)$