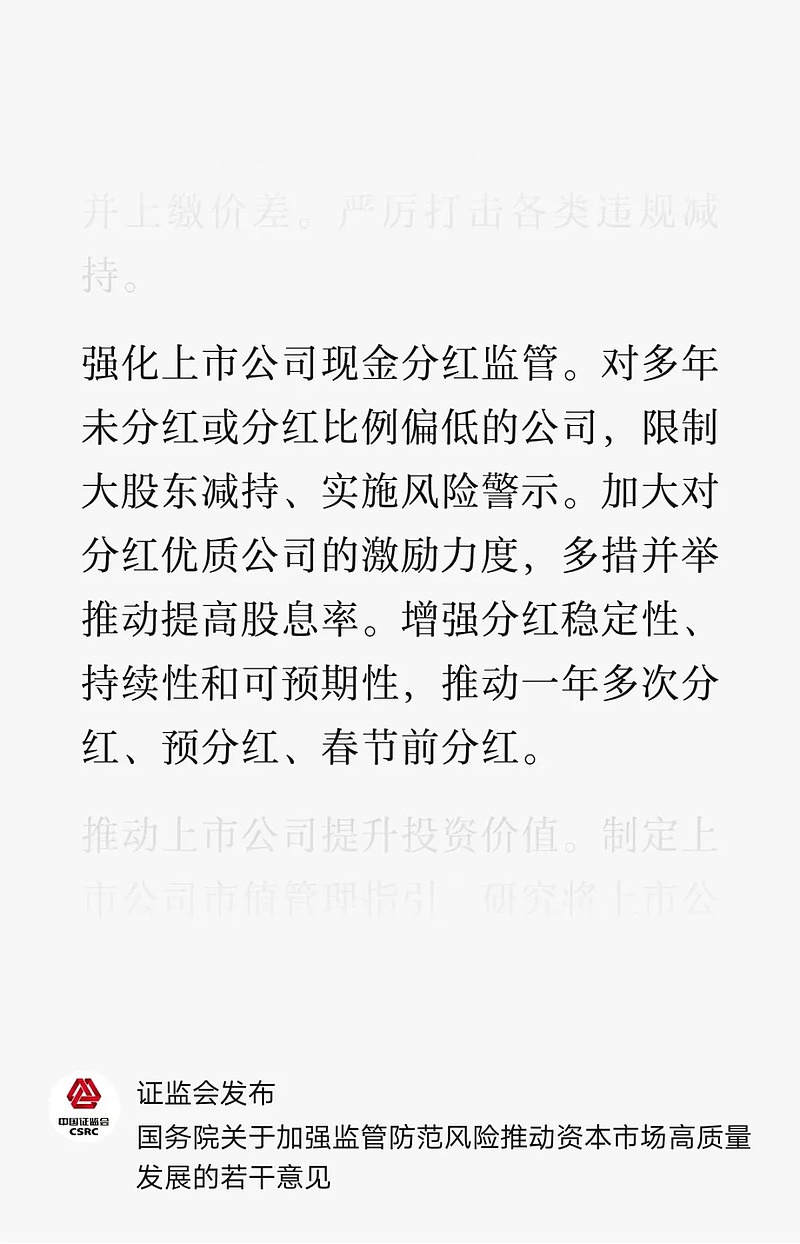

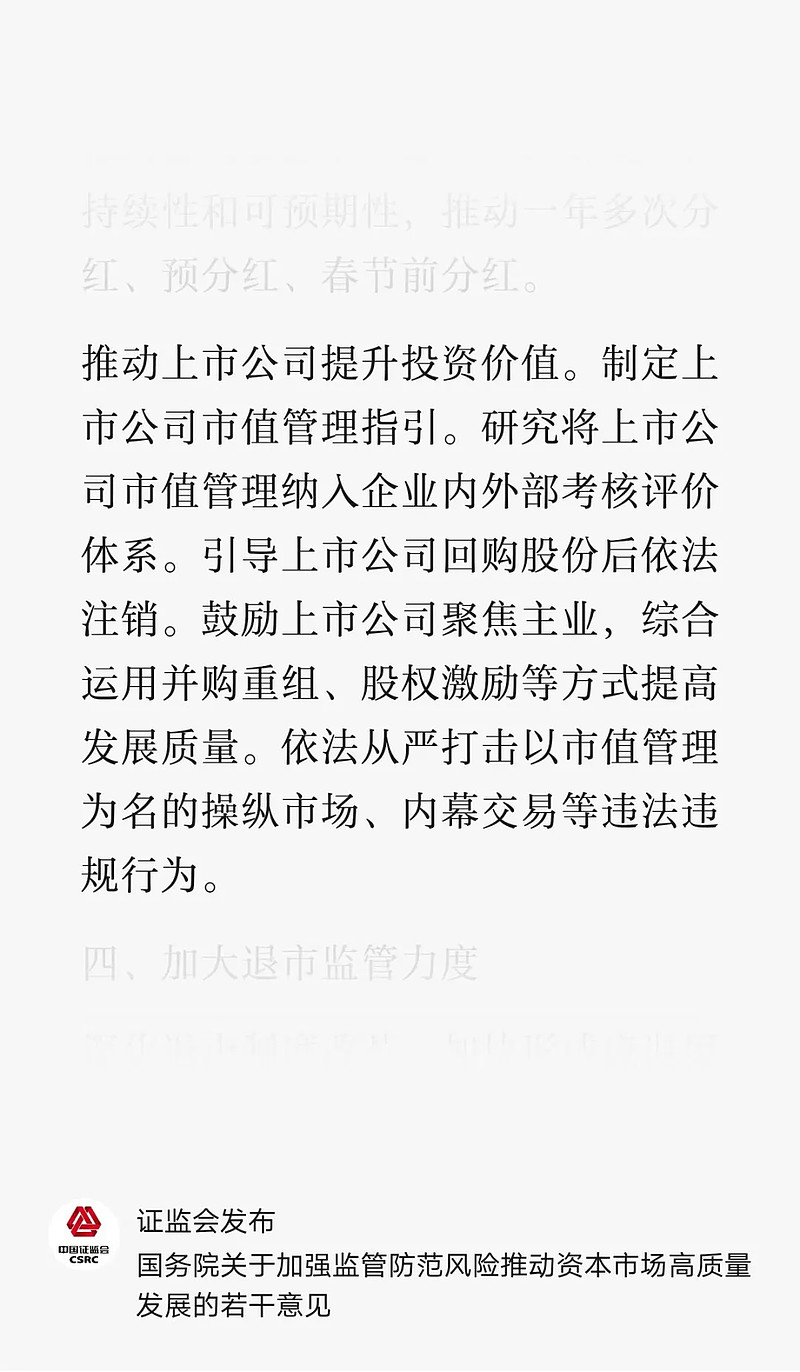

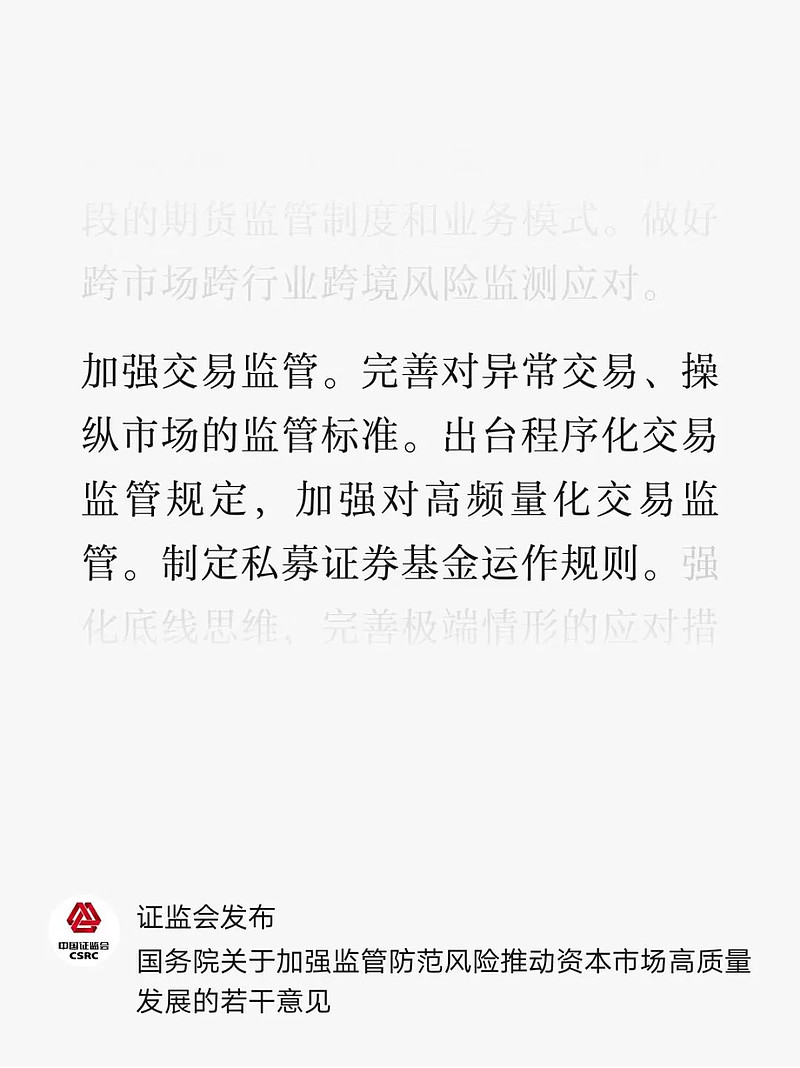

周五的国九条,给大家打了一针强心剂。

不少朋友纷纷计提一个涨停,就等着周一开盘。

但更多朋友也在担心,会不会再来一次828英雄纪念碑的重演,怕对士气造成太大的冲击。

其实大家并不用太担心,有教训在前大家的心理预期并不高,而且监管和国家队应该也会严密观察明天的市场,保驾护航。

新国九条,重要的不是明天,后天,而是未来的十年。

拥抱红利,万物都应该是红利

红利的未来,不应只有银行、能源、电力,还要有白酒、家电、恒科...

红利不是一种风格,而是一种选股态度和投资方式。

公司有钱,但是业务扩张有限,那么分红/回购注销,就是监管鼓励,股民拥护的

公司有钱,业务成熟,还想着去别的行业,尤其是已经十分内卷的行业凑热闹,就是监管不愿意支持,股民非常不拥护,应该被狠狠砸股价的,比如某白酒龙头成立光伏企业。

我们的蓝筹白马股与其他资本市场差距之一在于管理层对分红/回购和非理性资本开支之间的态度。

成熟市场投资者会用脚投票,拥抱前者,打击后者;而我们前些年因为成长性、融资环境的问题,始终没有太好的股东文化,现如今终于看到了曙光。

拥抱高质量,买好股、得好报、做好人

2016-2020牛市,留给投资者十分重要的财富就是拥抱高ROIC,重视轻资产运营,杠杆率低,竞争模式清楚,赚钱容易,尤其是赚真钱容易的公司。

但因为估值炒作太高,筹码结构也不好,这几年一直在还债。

但是,这并不是高质量因子的错,虽然现在从趋势上质量因子看不到一点希望,但超额收益总是藏在不招人待见的行业里。

所以不管是国内质量派的投资者,易方达的阿坤、萧楠、王元春、包正钰,还是安信陈一峰,交银王崇等等,抑或是简单点,费率低廉的中证A50ETF指数基金(560350),这些仍然是值得选择的产品标的。

质量不是一种风格,而是一种选股态度和投资方式。

“选好股,做好人,得好报。”

不要嘲笑大校,这话他说得没错。

而且红利和质量,二者在一定程度上是可以相互挂钩,互相转化的,只有高质量的股票,才有可能创造充裕的自由现金,才有可能用来大大的回购分红,归根结底,不是什么人都能分红的,你得赚到钱了,不是吗?

国企的行情还没结束

在这场自上而下推动的改革中,国企在响应号召、提高分红、加强市值管理等诸多方面应该做得更好。

作为A股5000家上市公司里的嫡长子,自然要做到表率和领导作用,就像我龙年第一个交易日写的《重新发现国企的价值》,国企相关ETF的行情应该还没结束。

理想状态下,故事应该是这样的——

国企带头提高股东回报,吸引资金用脚投票,再配合监管的雷霆手段打击“壳股票”、概念股,最终引导资金向着红利、质量方向回归,正本清源。

坚决规避微盘股

微盘股,不论质量还是资金属性,怎么看怎么危险。

很多小微盘股票本身就属于监管要重视清退的壳资源,他们整体低质量、高估值,是“镰刀股”,

而过往总被游资、量化所喜爱,但这些资金会不会被釜底抽薪?

现在看概率很大。

不论是监管还是流动性层面,被重锤是可预期的。

A股作为一个整体,平均估值还是太贵,其中最大的原因就是小微盘、尤其是质量奇差的那批小微盘太贵,未来他们一定会向下回归,而且是永久性的回归。

君子不立危墙之下。

未来投资小盘股,更值得关注的其实是偏离度适中,在股票质量上做出精选的中证1000、中证2000、国证2000增强基金,上千只股票太多也没必要,精挑500只就够了。

不盼着牛市,但要有拥抱A股的信心

国九条发布之后,大家都在研究这幅图——10年一轮回,10年一场大牛市。

然则,从刻舟求剑的角度,我们这条大船,不论从自身的航速,水流环境还是船员心态上,都有了很大的不同。

用来求剑的舟,本身就不一样,自然也没有求剑的基础。

而且从情感上我一直想跟大家说一句话,那就是——

不要再盼着大牛市!

前几天,我听了嘉实基金谭丽总的直播访谈,谭丽总作为我十分欣赏的价值派投资者有一句话说到了我的心坎上——

不要盼着牛市,造成大家今天这般惨状的,恰恰就是大牛市。

大家要明确,股市的长期回报和净资产的增加值有关,和企业ROIC的积累有关,和货币供应量有关。

上市公司赚钱、有流动性支撑,是股市赚钱的两个底层。

而正如我上面几条我总结的——

咱们的市场,之前对股东回报重视不足,高质量股票数量少,本身的质地不够硬,而且概念炒作太猖獗、融资太激烈、上市新股估值定价畸高,既分走了太多流动性又拉高了指数整体估值。

最终造成的结果总是疯狂拔估值,但拔上去的估值往往等不到业绩的兑现就换来了惨烈的A杀,这就是我们的市场只有波动而长期回报不足的原因。

悟已往之不谏,知来者之可追。

每代人都有每代人的任务,2014-2024,这十年的股市,充分完成了上一次国九条要求的“扩大直接融资比重”的任务;那现在新的国九条,就是重视股东回报。

在规则的指引下,坚决执行,对铁公鸡、吸血兽等害人精,严惩不贷;还国内外投资者一个朗朗正气的A股。

只要A股的整体股东回报提高了,上涨就是水到渠成的事。