最近市场不算差。

但和1-2月那会的极致低价相比,确实也没有强烈的买买买欲望。

之前权益市场一直下跌,不少朋友都在坚持抄底权益,但回到3000点之后,大家不约而同停了下来。

A股急不得,心急吃不了热豆腐。

3000点以上,我买的主要是R2风险的理财和20%权益中枢的固收+。

之前仓位结构确实不太好,权益暴露太多了些,宝贵的子弹都拿来抄底,也没舍得买固收。

现在市场终于反弹到了一个比较平衡的位置,后面我想做的就是选些稳健的底仓,让组合兼具防守性和进攻性。

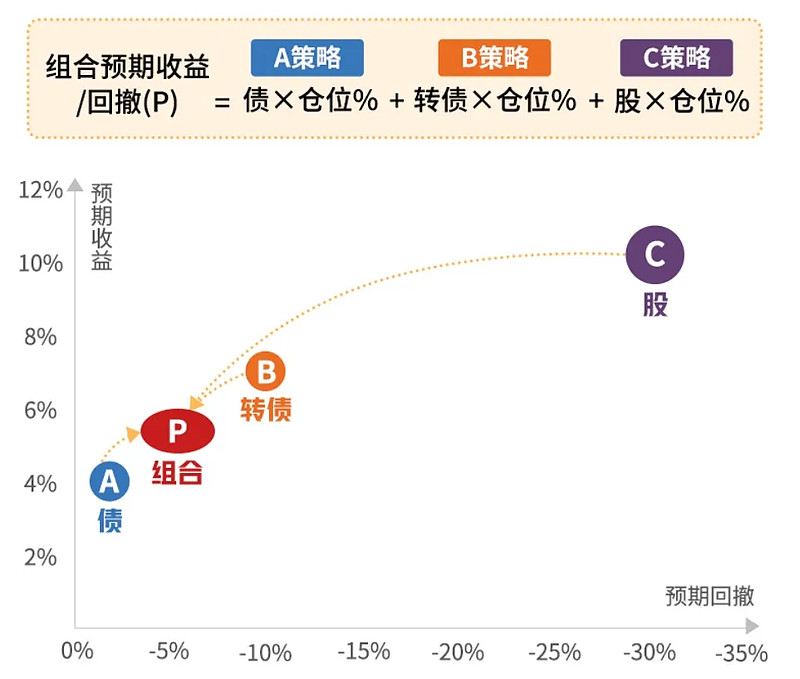

这几年固收+从万众期待到后期吐槽的“固收-”,其实最根本的原因之一在于对“+”的这部分没有清晰的细分。

纯权益产品要分策略、分风格、分赛道,那么对于固收+产品,也需要对于“+”的部分,给一个清晰的定位,便于投资者的选择。

我看最近招行在推的一只固收+,已经开启了这样的细分。

01

红利低波固收+策略,提供一个更细分的选择

红利低波的“减震效果”很好,凭借在市场下行和震荡期间依然稳健的业绩,获得了很多投资者以及资产配置者的青睐。

同时,也有越来越多的机构意识到,鉴于红利策略与债的负相关性、以及其低波属性,红利低波更好的应用场景应该是固收+。

这只4月15日即将在招行主发售的产品,就是由一位前理财投资界女神,按照绝对收益思路来打造的红利低波固收+基金——永赢悦享(A:020055,C:020056)。

权益仓位不超过20%,采用红利低波策略,80%的仓位用信用债票息收益打底,追求稳健收益。

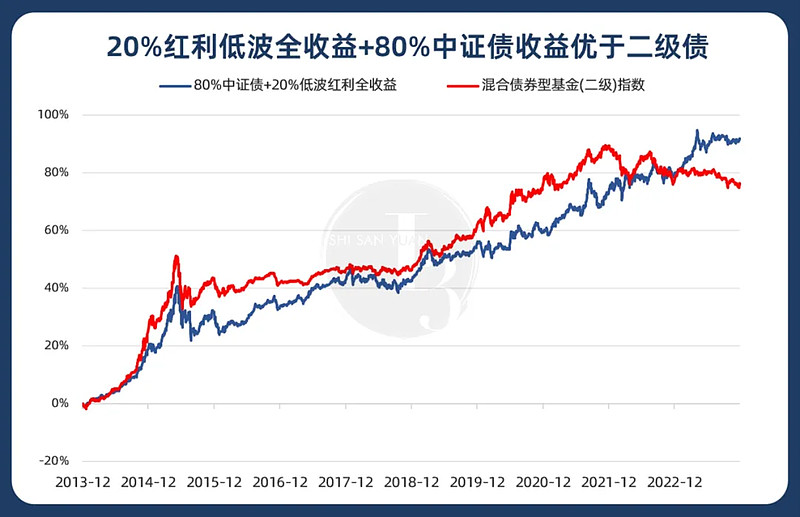

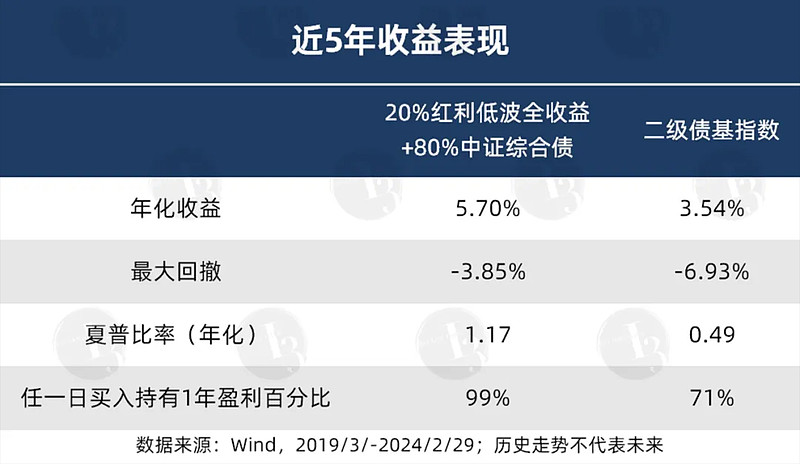

我用红利低波固收+与混合型二级债基做了一个对比,十年收益率近乎持平,但在2021年之后,前者逐渐反超,2014-2023,红利低波固收+的累计收益达到了92%,好于二级混合债基的76%。

数据来源:wind,年度表现取2014-2023的10个完整年度。以上数据仅根据指数历史表现测算,不具有必然性,历史走势不预示未来表现,不构成对基金业绩的保证。

但对固收+来说,光能涨还不够,关键还得抗跌。

我又对比了一下,近五年红利低波固收+与二级债基指数的回撤情况,前者最大回撤只有3.85%,也比二级债基6.93%的最大回撤要小。

复盘A股历史,2009年可以视为一个分界线,2009年之后的市场对之后的A股比较有参考性,而2009年-2023年整整15年的时间里,红利低波固收+能做到年年都是正收益。

这种风险收益特征,也非常符合固收+投资者的偏好。

02

好策略,还需好舵手掌舵

红利低波固收+的风险收益属性,相对更适合当底仓产品。

这类产品本身的波动率较低,走势也较稳,放在组合里能够有效降低整体波动,扮演组合的压舱石角色。

底仓型基金的投资经理是A股市场的稀缺品,不仅投资者在寻找,基金公司也在储备相关人才。

在寻觅人才方面,永赢基金有些思路,吸纳了原交银理财的实力干将刘星宇。

据说,也是因为以前招行卖过刘星宇管理的理财产品,体验不错,才有了这次的携手。

作为永赢基金2023年引进的“强力”选手之一,刘星宇的实力是毋庸置疑的,在管满6个月的几只产品业绩都十分优秀,同类排名位居前列。

来到公募之前,刘星宇一直都在交行体系内,从管培生、信用债交易员到投资经理,后面转入管理岗,成为了交银理财固定收益部副总经理。

她见证了银行理财的重大改革和转型,是银行理财领域不折不扣的“老将”。

2018年之前,银行理财普遍是“保本保收益”的刚兑产品;但资管新规后,不管是投资者还是管理人也都在适应净值化理财的新变化。

资管新规正式全面施行后的第一年,就是2022年。

想必大家都还有印象,当时债市出现了极为剧烈的波动,虽然不到半年的时间债券就修复了失地,但太多的投资者在市场下跌的时候选择了赎回,使得浮亏变成了真正的亏损,从而错过了后续的反弹行情。

刘星宇作为最早管理净值型产品的一批投资经理,在这一波债市负反馈中,和一线理财师和客户有很多的沟通,她也产生了极大的触动:

老百姓需要的不一定是投资人每年给他赚10%以上的收益,他们最朴素的愿望,可能就是希望有一只产品能够相对让他睡得着,能够安安心心的持有。

那么作为以绝对收益为导向的投资经理,在管理产品的时候就应该先人一步识别风险,对最后一段迷人但风险相对更大的钱选择主动性放弃。

用刘星宇自己的话说,得让绝对收益的思路形成肌肉记忆。

就像学过乐器的人通过练习不断加深对曲子熟练度,最后变得无需大脑控制,手便会自动弹奏。刘星宇的绝对收益思路,几乎也是会被她下意识地带入到投资的每一步上。

03

转战公募,不忘初心

从“银行系”到“公募系”,刘星宇并没有太多的不适应。

在她看来,虽说银行理财的负债端对于回撤和波动的容忍度要更低,但理财子和公募之间也有很多的共同点。

比如本质上大家都是希望能够通过各类资产的不同组合,最终创造出一种净值平稳或者是回撤可控的投资方案。

那么结合了银行理财和公募基金双重经验的刘星宇,逐渐形成了自己较为独特的投资理念。

首先,因为银行理财业绩目标比较明确,受此影响刘星宇特别注重预期收益管理,她主要思考的点也在于如何将应该赚到的钱尽可能赚到。

在管理一只产品时,她会先给设定一个预期风险收益的波动区间,根据这个区间测算出最匹配的投资策略,并预演假如某类资产发生大幅调整,如何靠其他资产及策略能够把收益弥补回来。

这相当于刘星宇会针对每只产品,在心中形成一个公式,将风险和回撤计算在一定的水平之内,每部分钱究竟要怎么赚来,事前就已经想得明明白白。

在此基础上,组合的实际管理就可以系统性的进行管理,通过量化预警、主观盯盘,严格遵守策略去执行。

比如对一只固收+希望将收益做到4%,先依靠现金、高等级债券等确定性高的票息赚取基础的3.5%,剩余0.5%再根据市场涨跌情况,灵活捕捉。

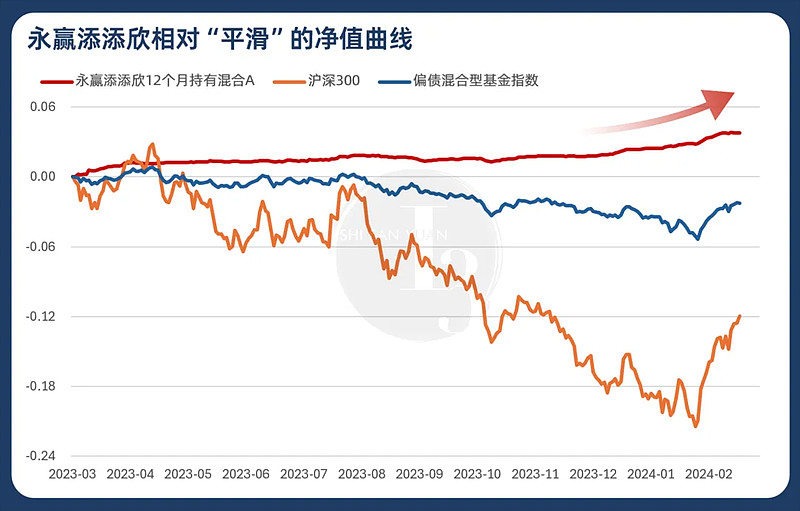

举个例子,永赢添添欣是一只“绝对收益”策略的产品,大部分时间的权益仓位相对较低,刘星宇管理以来,通过ETF灵活调整权益整体仓位,出于对市场风险的判断,2023年下半年以来持续降低ETF仓位,很好控制了产品回撤。但今年来,我们看到添添欣进攻性显著提高,由此推断,刘星宇大概率是通过ETF快速提升了基金整体的权益仓位,抓住了扩大收益的好机会。

自去年3月7日刘星宇任职以来,永赢添添欣取得了3.81%的绝对收益(排名同类前4%),最大回撤只有-0.55%(同类平均-6.05%),扎实的收益就是策略有效性最好的证明。

数据来源:wind,统计时间:刘星宇任职以来2023/3/7-2024/2/29。Wind数据显示,截至2023Q2末、Q3末、Q4末,永赢添添欣A重仓权益类ETF占基金净值比分别为6.53%、4.60%、2.12%。

04

多资产投资能力,拓宽收益来源

出身银行理财子的刘星宇,天然具备多资产投资能力。即使公募投资品种相对有限,她也可以通过把握关键节点,通过择时来提高胜率。

具体来讲,主要分三层——

第一,在比较关键的时间点做一些大幅度的Beta敞口暴露,也就是大类资产的切换。

这部分刘星宇主要是结合投资框架以及量化的支撑,从经济情况、货币政策、价格水平三个维度分析现在所处的金融和经济周期的表现,并在此基础上进一步划分为“衰退、复苏、过热、滞涨”四个象限,并根据风格象限和框架判断大概率处于怎样的一个位置,进而对资产进行配置。

在刘星宇看来,寻找并正确把握机会是上层投资框架构建中最重要的一点,大的Beta切换对应仓位的变化能贡献产品大部分的收益。

第二,Smart Beta,即横向挑选相对占优的板块。

去年刘星宇管理的基金,权益仓位中有不少红利类资产,就是根据风格象限和框架判断经济短期承压,偏公共事业的红利类资产,表现会相对较好。

数据来源:韭圈儿APP,永赢鑫辰

最后,在坚持好策略的基础上,还需要管理人精选好的个券。

说实话,无论是在大的Beta的选择上,还是在行业的选择上,凭借个人很难达到精细化,每次都踩准的可能性也比较低。

所以刘星宇很注重团队的力量,所在的绝对收益投资部目前共有10名成员,这之中不仅有债券研究员,也有量化背景出身和券商金工首席等。

团队成员各自擅长领域不同,也正因如此才能在不同市场风格中,都能让组合具有一定的适配性。

除了具有多元复合的投研团队,绝对收益投资部在系统工具的开发和使用上也颇为领先。

永赢打造了一系列金融科技项目,其中“万象”系统,通过分析以往宏观历史数据,构建出不同维度的宏观指标,能够辅助判断哪类资产、哪种风格的胜率会更高,及时提示市场机会与风险。

并且“万象”系统还能辅助预测债市走势,给各策略、各节点打分,也能作为内部投资的一个参考项。

不仅如此,各部门之间也会相互支撑,例如对于买入的债券,会请固收研究团队及牵星固收投研管理系统整体把关,对于一些有风险异议的部分,进行充分讨论并做出适当调整。

插播一句,这个牵星固收投研管理系统今年刚获得了央行金融科技奖,这个奖属于金融科技界的“奥斯卡”。

这些都是能够帮助团队进一步加强风险控制,为投资赋能的。

刘星宇接触下来给人的感觉非常亲切,她在表述上很接地气,回答问题十分直爽,讲话也不藏着掖着。

这或许是她多年来和投资者沟通养成的习惯,懂投资者想法,也重视投资人感受。

设身处地地为持有人考虑,这才是基金管理人必须具备的品质,也是咱们投资者真正想要的。

风云变化的A股市场见证了太多基金经理的顶峰与低谷,而真正能长期陪伴在投资者身边的,还得是那些稳健型的基金经理。

注:基金有风险,投资需谨慎。以上观点仅供参考,不构成任何推介或投资建议。