2021年,我买过一只中证500的量化指增,因为相比沪深300,中证500的估值更便宜。

买了之后,500指增的短期收益确实不错,我也很开心。

可直到中报披露之后我突然发现,不管是出于「动量因子」还是「景气度因子」,这只产品在新能源、光伏上做了不小的超配。

当时我对新能源的高估值十分紧张,并且在持仓层面予以了坚决的回避,我以为躲开了估值泡沫的风险,实际却还是没躲开。

所以从2022年开始,我对指增产品整体比较谨慎,生怕又出现什么我看不清的风险。

这也是我在2023年量化指增的小市值策略群雄逐鹿之际,不断踏空的原因。

直至今年年初,量化指增出现了剧烈的波动,我们才发现许多指增产品,已经偏离了名义上的500指增和1000指增,向着中证2000、微盘股进行了市值下沉。

一旦真的发生超预期的波动,这便是我最不想看到的结果。

量化是提升效率的工具,对价值判断未必有优势

如果把时针拨回到2023年8月,那时正是小市值策略十分火爆的时刻。

一方面,许多卖方研报对海外不同市场进行了统计梳理,揭示了一个道理——小市值因子,在中外投资中都很有效。

另一方面,我也看了不少解读,关于“小公司的成长性更强,理应享受更高的溢价;投资小公司承受的风险更高,投资者会要求更高的收益率作为补偿”等观点,也有了一定的感知。

但理解与相信之间,总是隔着一道坎儿——

这些用以解释小市值强势的观点,往根儿上说更像「相关关系」——也就是小市值策略好,与这些因素有关;

但究竟是不是“因为市值小,所以股价表现好”的「因果关系」,还是没能说服我。

我非常的困惑,四处找人取经。

也正是这个时候,我读到了中泰证券资管公众号发了一篇文章——《中泰资管天团 | 李玉刚:业绩表现亮眼的小市值策略,我为什么不用?》

原来,没想通小市值策略强势原因的投资者,不只我一人,中泰证券资管的李玉刚也还在探索。

他有段话,引起了我的极大共鸣——“大部分的因子,都缺少一把比较刚性的价值标尺,买卖规则依赖于历史表现,哪个因子表现好就超配,表现差就低配。还有一种常见的因子投资规则是,开发上百上千个因子,在这些因子间分散化。

问题是,如果在垃圾里分散化,得到的还是垃圾。简而言之,对于历史表现很不错的策略/股票/产品,个人希望能够理解原因是什么,是否是可以持续,能否找到可靠的买卖决策标准。如果不能回答这三个问题,我们会敬而远之。”

李玉刚是一位非常有特点的基金经理。

市面上的量化策略,粗线条的划分基本有三类——

第一种,依靠因子、模型选股的纯量化策略;

第二种,依靠高频数据对行业建模的基本面量化;

第三种,以量化提升效率,再依靠对基本面的研究确定投资标的。

李玉刚属于第三种。

虽然名义上是用量化做指数增强,但他和中泰证券资管的其他基金经理一样,身上有着扎实的基本面价值投资的基因。

2000年北大毕业就加入国泰君安研究所从事量化研究的他,经历过多次量化领域的“黑天鹅”,慢慢认识到量化只是提升效率的工具。

通过统计归纳选出的因子五花八门,但并不是所有因子,都能经得起商业逻辑的检验。

如果某些因素发生变化,这些因子很可能失效,到时还能笃定的坚持下去吗?仅仅基于相关关系做出的决策,真的能避免“黑天鹅”吗?

投资其实就是面向商业世界的科研,想搞懂怎样去把一家企业做大,怎么赚到更多的钱,光有理论是不够的,有时就得像生意人那样思考。

至少目前为止,量化在这方面并不一定有优势,因为用因子模型的框架预测收益率,回答不了“为什么”的问题;而投研和科学研究很相似,都是求真的过程,必须要弄明白“为什么”。

先有不偏离,再来谈增强

这几年市场波动比较剧烈,我们也慢慢开始接受指数的逻辑。

指数的价值在于简单、清晰,普通投资者可以直观理解赚的什么钱,承担了怎样的风险。

而指增产品的构建应该遵循这个原则,不能为了放大短期的超额,对指数实现过高的偏离。

相比更多人用“超额”“增强”等字眼来求得更多关注,李玉刚对于跟踪误差的执着显得不太讨巧。

在日常的操作中,他不会在单一风格上做集中暴露,相应的,他所管理的指增产品,跟踪误差也是全市场最低的一批。

执着的背后,是李玉刚对指增产品的清晰定位。他曾特别撰文聊过“为什么我们要把指数增强的跟踪误差控制得很小”,直言指数基金对于投资者而言,并不是提供一个最大化的资本回报,而是在应对认知风险的基础上,提供一个合理的回报;指数增强基金同样应该遵循这一价值原则。

指数增强产品替代的是指数型产品,而不是主动管理型产品。如果为了追求超额收益,让投资者认知的难度系数提高很多,反而是偏离了指数型产品的基本价值。

当然,下面的这段表述更直接:“跟踪误差是我们可以主动控制好的,而超额收益取决于市场环境。我们要保证在任何时候都不会落后指数太远,市场环境合适的时候有一个不错的超额收益,长期下来比直接持有指数好,这才是我们理解和认同的指数增强。”

既然是指增,光有不偏离也不够。在李玉刚所管理的指增产品,超额主要来自两方面——对指数编制问题的修正,对好公司的选择。

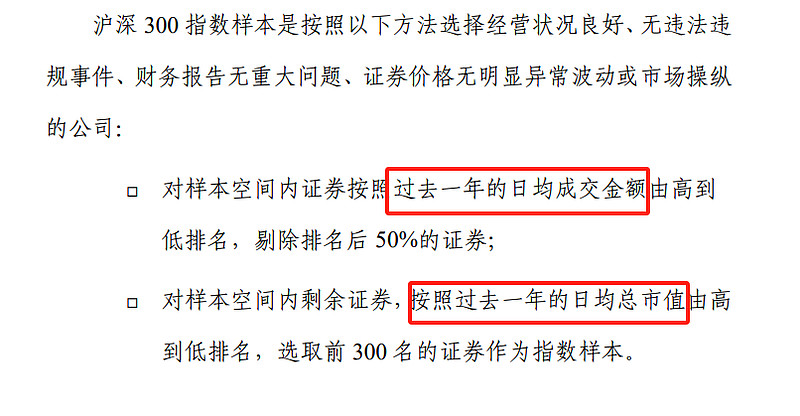

前者很好理解,我们知道以沪深300为代表的大市值宽基指数,编制方案本身存在一些问题。

常见的市值加权指数会根据过去一年的日均成交量和日均总市值选股,在业绩与估值的高点纳入一些股票,同时会在低位调出一些股票。

这个动作,本质是在追涨,也对指数的长期收益形成了拖累,导致我们并没有拿到指数应有的收益。

李玉刚会针对这种缺陷做一些弥补——在指数成分股定期调整之后,重新统计股票之间的相关性,寻找估值和质量值得投资的股票,规避高吸低抛的问题。

而后在选股上,他会追求定性定量的结合,即先判断上市公司的商业模式和ROE能否持续,而后挑选质量、估值比较有竞争力的公司身上。

这与市值无关,与风格无关,只与公司质地有关,是纯粹的具体问题具体分析。

在组合构建层面,李玉刚很看重分散,但值得注意的是,这并不意味着股票数量的分散。

单纯的股票数量多往往意味着组合在小市值因子的集中,当小市值板块因流动性或者其他原因而普遍下跌时,组合怎能独善其身?

李玉刚希望实现的分散,是在风格、股价波动相关性层面的分散。

他会构建一个相关系数矩阵,针对A股的上千只股票所在的行业、产业链以及过往股票价格变动中找到相关性,从同一种相关性的股票中挑出基本面更好的标的,借此实现组合的稳定与安全。

选择什么取决于你相信什么

到目前为止,年初的量化黑天鹅已经渐渐远去,这不是我们第一次遭遇黑天鹅,当然也不会是最后一次。

重要的是,我们能从每轮危机中学到什么教训。

俗话说得好,投资是认知的变现。

有的朋友相信量化,是因为坚信历史规律会不断重复,基于历史数据的统计归纳得出的因子,对预测未来的股价变动有帮助;

有的朋友选择基本面,是因为投资的长期收益来自于企业创造的利润,而投资者日复一日积累的,对企业商业模式与商业逻辑的价值判断,仍然无法被替代。

人只能选择自己相信的事物,也只能拿到属于自己的那份收益,能自洽就好。