2019年初,为了迎接科创板成立,整个基金行业都在准备“科技创新基金”,头几批都是稀缺品种限额10亿。在随后的一段时间,我调研了市场上几乎所有的“科技创新”基金经理,因为大家是在一个赛道或方向上去PK,我问的问题也基本类似,但得到的回答却千差万别。那是我第一次深刻感觉到:

(1)不同公司在投研能力的深度和积累上,确实有着很大差距;

(2)科技股投资,将会是一个业绩离散度非常大的赛道,不像消费股那样人人业绩好;

当时从研究深度上给我留下印象最深的基金经理,大概有3-5位,有一些我在之前的直播中或文章里都提过,其中博时基金的肖瑞瑾是当时知名度相对较小但让我印象深刻的一位,正好上周又对他做了第二次调研。今天就把整体的测评写给大家。

本文数据如未说明,均来自于 韭圈儿App

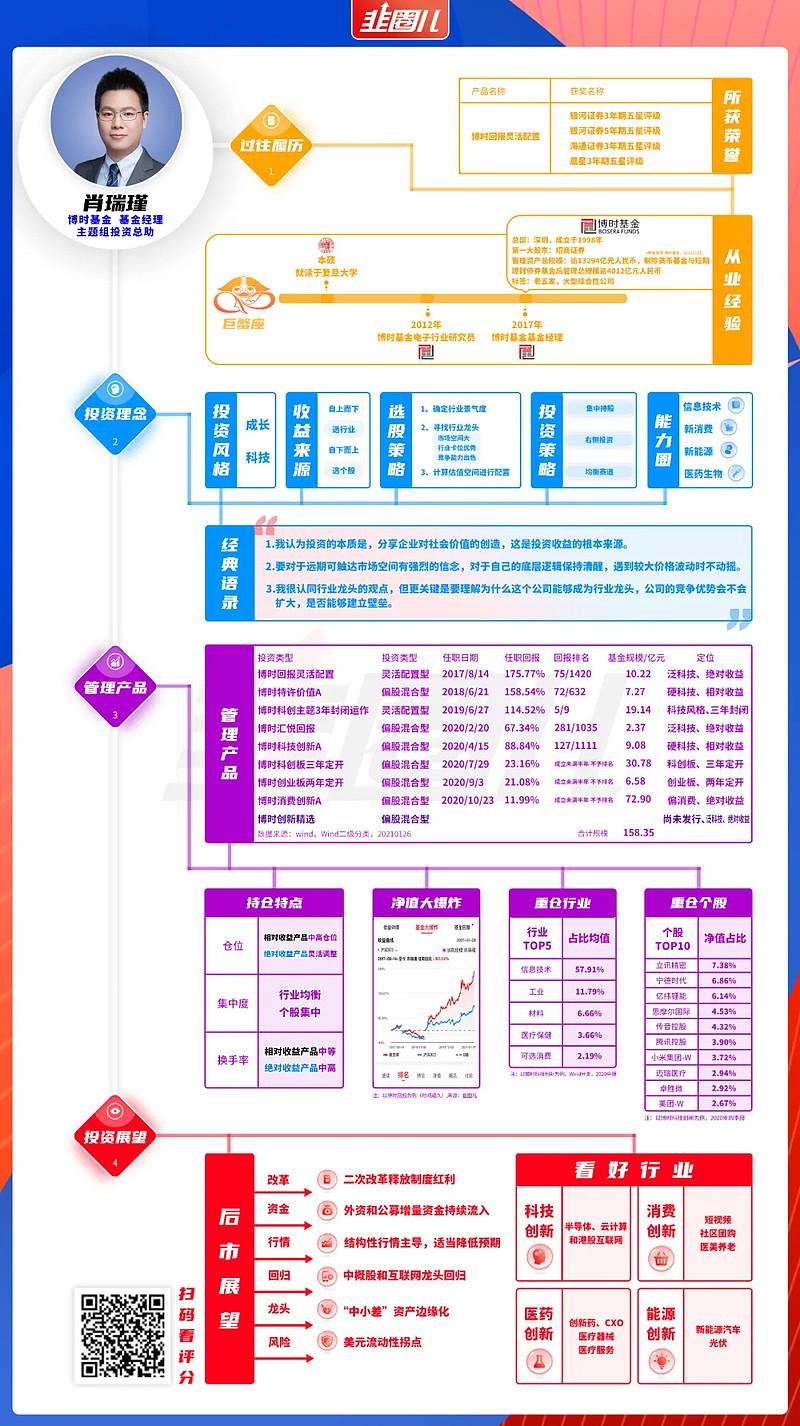

个人档案

- 姓名:肖瑞瑾

- 星座:巨蟹座

- 从业:本硕就读于复旦大学微电子专业;

2012-2017年 博时基金电子研究员;

2017-至今 博时基金 基金经理;

- 北落解读

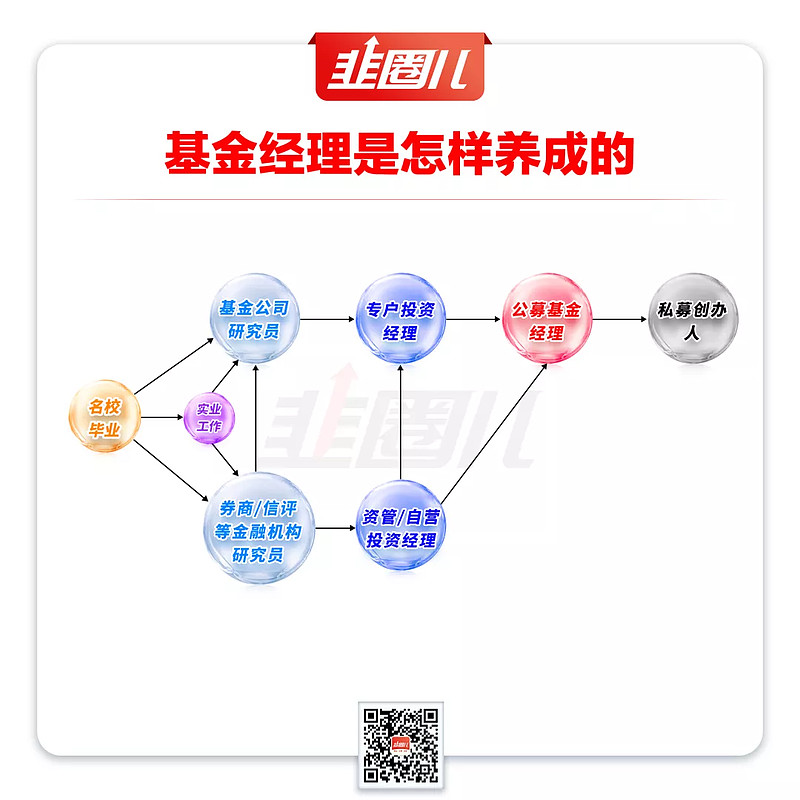

肖瑞瑾是典型的的名校本硕->研究员->基金经理助理->基金经理的职业发展路径,应该说目前大多数80后,尤其是85后基金经理基本都是这个发展曲线。在经过大量的调研之后,我们用下图作为总结:

其中名校毕业的基金经理也分为几种,一种是金融专业背景,一种是应用学科背景,一种是数学物理等理论学科背景,还有一种是本硕博复合背景。其中科技、医药等研究门槛较高的行业基金经理,都是应用学科背景(肖瑞瑾属于这种),全市场基金大多是金融专业或理论学科背景。

对于应用学科背景的基金经理而言,他一定会对自己熟悉的领域有天然的关注,包括研究深度,也包括人脉(大多数同学还是在产业)都更有优势。在和肖瑞瑾的沟通中,我能明显感觉到微电子专业毕业的他,对于半导体芯片、电子制造业的研究深度。我查了一下肖瑞瑾过去一个季度的调研记录(仅公开的部分),基本都集中在电子、通信和软件行业,而且都是创业板和科创板的公司,是典型的科技股基金经理。(期待一下韭圈儿 基金经理调研功能的上线吧)

过往业绩

- 综合得分

从个人评分上看,肖瑞瑾综合得分83,属于我们分类中的黄金段位。不过从雷达图的五维数据来看,他主要吃亏在公募管理经验短,只有4年,所以暂时也没拿过什么奖。而由于其科技属性强烈,所以进攻性明显更强,而防守性逊于均值。

想说明一点的是,对于由于经验和奖项吃亏而拉低的分数,我们会让它客观存在,但不一定会影响我们的投资决策,尤其是在寻找二线潜力黑马基金经理的时候。如果他在某个领域有相当出色的表现,但是还未被市场充分认可,那么就值得跟踪,毕竟白马顶流基金经理大家已经都很熟悉了。

分数算法详见《所以爱会消失吗?来看看你的爱豆得几分?》

- 个人曲线

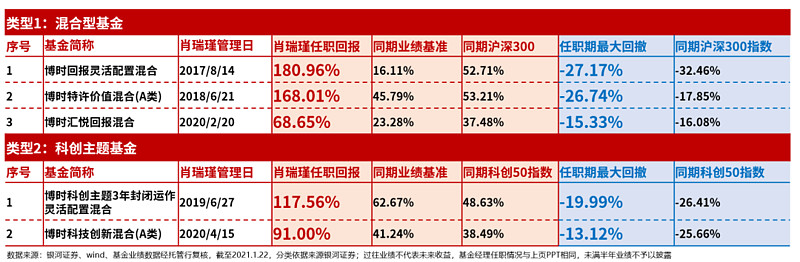

从肖瑞瑾管理的混合型基金整体拟合的曲线看,过去4年左右取得了高达26.28%的年化收益,而且这不是最好的产品,而是所有产品共同拟合的一个曲线。不过从这条曲线上看,在前两年他并没有表现出对于沪深300的超额收益,我们再来大爆炸一下看看。

- 牛熊转换

使用大爆炸功能,把收益曲线和沪深300指数,分别放到不同的牛熊区间对比,可以发现他在2017年牛市中略微输给沪深300指数,2018熊市中小胜沪深300。那两年是典型的蓝筹行情,科技成长股是盐碱地,但是没有办法,自己选择的路,含泪也要走完,在这个过程中能够坚持不漂移,并且基本跟上市场,也实属不易。

2019年以来的牛市中,不用说,自然是大幅度战胜沪深300指数。尤其是管理时间最长的代表作博时回报,任职年化收益34.95%,同类排名6/136(Wind,截止20210122)。

- 最大回撤

再来看看最大回撤,作为科技股基金经理,整体最大回撤略胜于沪深300指数,但是创新高的速度和频次要远远高于沪深300指数。注意看图中红线触碰0轴的次数,就是创新高的频率情况。

如果把具体每只基金的回撤情况和沪深300对比,则如下图所示,作为科技基金,和沪深300指数PK回撤是一件很难的事情。

来源:博时基金

- 北落解读

肖瑞瑾比较可贵的一点是,坚持在科技股方向耕耘,无论是17-18年的凄风苦雨,还是19-20年的大放异彩,这个方向是没有变过的。一方是和他本专业和研究经验有关,另一方面在投资理念上他也是典型的成长风格。

科技股天生的“渣男”属性,使得它在高估值高增长之下必然对应着高波动,在这种情况下,能够在年景不好的时候,不输给蓝筹股,在年景好的时候,大幅度跑赢蓝筹股,这种表现是符合我们挑选科技股潜力选手的标准的。

然而这些都不是我跟踪他的最重要原因,关键因素是他在调研中表现出来的专业厚度和投资理念、方法论的完整性。

投资理念

- 投资风格:科技、成长风格;

- 收益来源:自下而上为主,偏好增速较快的成长股;

- 投资策略:右侧布局趋势投资,大趋势前敢重仓,逻辑不变长期持有

- 选股方法:1看行业景气度,2看行业龙头,3计算估值空间;

- 能力圈:科技、互联网、新能源、消费;

- 经典语录:

语录1:我认为投资的本质是,分享企业对社会价值的创造,这是投资收益的根本来源。

语录2:要对于远期可触达市场空间有强烈的信念,对于自己的底层逻辑保持清醒,遇到较大价格波动时不动摇。

语录3:我很认同行业龙头的观点,但更关键的是要理解为什么这个公司能成为行业龙头,公司的竞争优势会不会扩大,是否能够建立壁垒。

- 北落解读

在我调研过的科技股基金经理中,他是对各个领域思考广度和研究深度都给我留下深刻印象的一位,我分享几点给大家参考。

(1)投资方法

二是寻找行业景气度处在上升期的细分领域,

三是筛选出市场空间广、行业卡位优秀、竞争能力出色的龙头企业;

四是计算其合理的估值空间,进行配置;

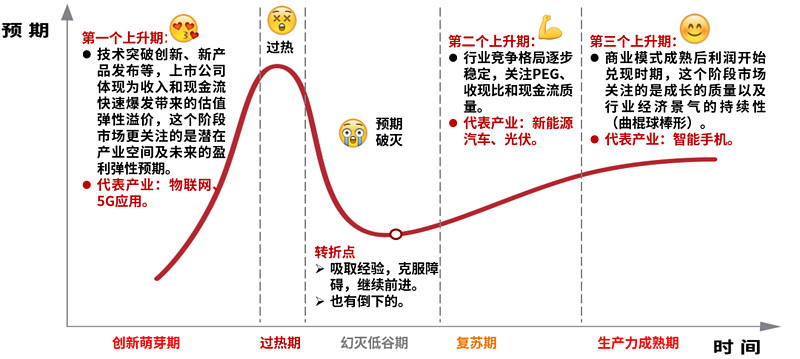

这是一个典型的赛道+景气度+龙头+估值空间的投资方法。这个方法在很多行业都有典型的应用,比如医药行业,在给龙头股估值时,常常也是用预估的峰值销售量来倒推管线中药品的价值,比如光伏行业,我们也常常用碳达峰目标来计算龙头的市值空间。这套方法是适用于成长股的,但同时也意味着中间的估值波动可能非常大,基金经理需要拥有足够的信念和定力,要对估值方法有深刻的理解。

(2)估值方法

对于很多成长期的科技股,估值不低且价格波动较大,在投资时不能只看短期PE,而是应该看未来5-10年用市场远期空间折现回来的价值。不同成长生命周期适用不同的估值方法,处于生命周期早期的公司,适合用PS的估值方法;到了生命周期晚期,更适合用PE或者分红率的估值方法。尤其在一些新兴领域,一开始会因为概念炒作而鸡犬升天,但最后一定是泥沙俱下,一将功能万骨枯,这时候反而应该更加关注静态估值高的龙头公司,因为他们在行业低迷期找到第二成长曲线,剩者为王的概率更大。

什么叫第二成长曲线?想象一下苹果从iphone到ipad,再到tws耳机的进化过程,腾讯从qq到游戏,再到微信和投行的进化过程,阿里巴巴从电商,到金融科技,再到阿里云的扩张。

(3)选股方法:TEAM

这个是博时科技组自己的方法,我觉得是一个很好的总结:

T:Totaladdressable market,可触达市场空间

取决于公司产品管线的延展能力,以及通过内生或并购实现的二次成长曲线培育能力。代表行业:创新药企、消费龙头、云计算、新能源汽车、光伏等。

E:rEcurring revenue,重复购买收入

体现了企业的用户黏性。高复购率+较低的复购收入比是高速成长企业的典型特点,表明老客户持续购买,加上新客户持续扩张,并体现为二级市场的高估值。代表行业:云计算SaaS、医美等。

A:leAdership,竞争力和份额研究

企业的远期份额主要取决于竞争力,竞争力来源为企业商业模式的稳定性、可持续性和外延性。代表行业:互联网,医疗服务等。

M:Moat,护城河和竞争壁垒

护城河包括资源禀赋、专利优势、品牌优势、组织管理优势、规模优势、先发优势等,在产品供给、用户黏性上形成壁垒。具备时间价值的护城河可以匹配高估值。代表行业:超高端酱香型白酒。

管理产品

肖瑞瑾管理产品一览表(Wind,20210201)

- 仓位:相对收益产品中高仓位,绝对收益产品灵活调整;

- 集中度:行业均衡,个股集中;

- 换手率:相对收益产品中等,绝对收益产品中高;

我们先来看一个有点“奇怪”的数据,就是他合并持仓中的重仓股:

咦?一个科技股基金经理怎么会配了那么多的消费龙头?仔细一看才知道,原来是他和博时另一位基金经理王诗瑶合作管理了一直消费类基金,他主要负责里面的偏消费属性的科技公司,比如互联网、智能手机等,但是由于这只基金的规模特别大,导致其名下的持仓都变成了消费股。我们再把他最具代表性的两只产品拿来看看一下:

这回就清楚了,而且基本聚焦在高端制造、新能源、半导体、消费电子、互联网软件。虽然他每个行业只买龙头,但由于科技细分行业十分均衡,导致重仓股的集中度其实也不算高,总共大概25-30只股票。换句话说,他绝对不是那种希望all in到科技股某个行业,期待大力出奇迹的基金经理,而是在整个科技行业精耕细作,均衡配置的选手。如果你喜欢科技股,但是对具体方向也不是特别清晰,这种基金经理是适合的。

Wind,2019Q2-2020Q2

- 北落解读

博时的科创投研小组,在公司投研部门内部,有一点中台的意思,会根据不同产品的定位,风格进行对外赋能。所以你看到肖瑞瑾挂名的产品并不少,但都会有不同的定位,有专注科创板、创业板,有专注硬科技、泛科技,还有赋能消费投资的,但总归都是这个小组的投研一体化结果,其在科技方面的内核是没有区别的。听起来是不是有一点“机器化大生产”代替“个人单打独斗”的意味了。

另外,这个投研小组的定位,不仅仅是对内输出,还希望能够对外输出:逐步成为上市公司的重要“外脑”,在国际广度、行业深度的投研基础上,成为上市公司的外部智囊库,协助公司更快更稳更好发展。这个听起来是不是又有点VC的意味了。

投资展望

针对未来的投资方向,我觉得基本集齐了当前未来最具备潜力的细分行业,很多也是我自己重仓的领域。这里我给大家简单梳理下,供各位参考。

- 科技创新

半导体:肖瑞瑾认为半导体的国产替代将会比预期来的更早(这是他的老本行),目前处在行业已经处在大周期的右侧,而市场认知还处在左侧怀疑阶段。这一点我是外行,不过你如果看来昨天推送的#木头姐的2021展望,其中对全球芯片行业的观点更为激进。

云计算:产业互联网趋势下,所有传统行业都会被数字化改造一遍,以SaaS公司为代表的云计算行业,还处在一片广阔蓝海,而且这个行业客户粘性极高。

港股互联网:一方面越来越多的中概股回归港股或科创板,另一方面越来越多的公司会被纳入到港股通,而且这里面大部分是偏消费的互联网平台公司,是非常好的投资标的。

。

- 消费创新

短视频:这个不用说了,看不清楚的直接去看#张小龙的微信二十周年讲话。

医美养老:医美毛利率极高,用户黏性极大,一旦用过之后,人们是无法回到从前的。

- 医药创新

创新药:这个我们已经说过很多次的,当然,这个领域的争议还是比较大的。

CXO:辅助创新药的生产、研发外包服务,属于给淘金者卖铲子卖水的角色,挖没挖到金子钱都要收,这个行业也是龙头被高瓴资本扫货的行业。

医疗器械/服务:前者偏制造和科技属性,在这次疫情中,中国的医疗器械畅销全球。后者偏消费属性,眼科牙科甚至生殖,都是黄金赛道。

- 能源创新

新能源汽车:当前最火,也是争议最大的行业。我们就不多说了。看图即可

光伏:目前龙头低位稳定,行业空间明确,和新能源一样,龙头被高瓴资本扫货。

- 北落解读

以肖瑞瑾为主要基金经理的博时科创投研组,未来主要耕耘的方向就是上面这几个细分领域。如果投资者对这几个行业很看好,但是自己拿不准主意,交给他们是没问题的。如果投资者对其中某个细分领域特别看好,想all in一把大力出奇迹,那么他的产品应该不是你的菜(市场上是有一些这种风格的基金经理的,回头我们可以介绍)。

当然,对于科技股天然的高估值、高弹性、高波动的特点,投资者要有足够的心理预期。