理财小白在日本摸索投资的成长日记

日本是个银行存款几乎0利率的国家,以前不懂理财,只知道钱是应该存起来的,既然银行都不给利息,那就干脆花掉好了,刚好日本政府也拉动内需,鼓励大家多消费。所以浑浑噩噩在日本呆了快10年也没存下钱来。

毕业后立刻感觉不一样了,和国内最大的不同就是个人所得税,你收入所得需要交多少税,那是清清楚楚写在工资单上的,收入越高,交的税也就越多,于是我毕业之后对于税金这个词即为敏感。刚好这几年日本政府大力鼓励居民个人理财,出台了很多投资收益免税的个人理财政策,更让我下定决心开始认真研究理财。

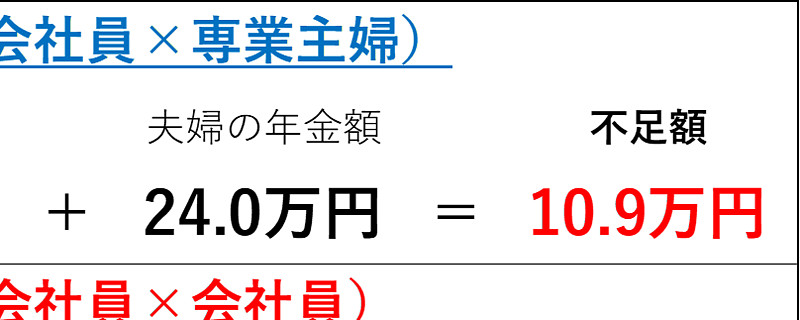

首先我们要知道退休之后需要多少钱,这个问题就可以联系到最近引起日本社会哗然的“老后2000万缺口”问题,日本有一种“65岁之镜”的说法,就是说老后的生活水平起码要跟现在的一样,就拿丈夫工作,妻子是家庭主妇来说,退休后能拿到每月约24万的年金,但两人生活费大概要34.9万(这里算的稍微高了些),那么年金就远远不够两人退休后保持现在的生活,差了10万。人的寿命越来越长,如果活到95岁的话,那缺口就是3600万日元。

不同职业和家庭构成退休后年金差额

自己也可以大概来算算,这样我们就有一个大概的存钱目标了。

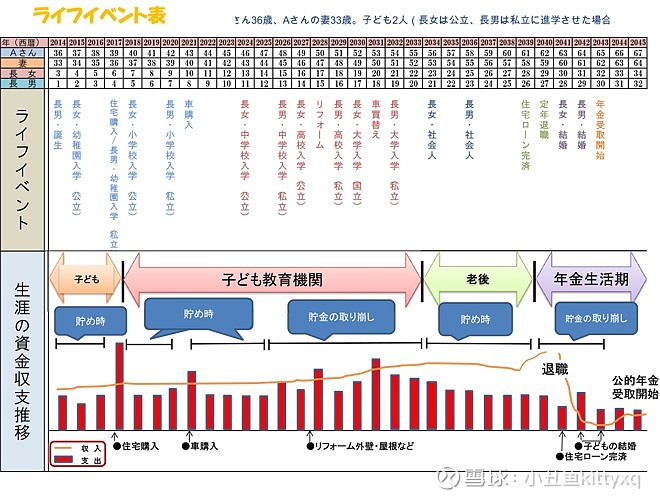

另一种方式在日本叫做“人生规划ライフプランニング”,就是按照人生的每个阶段,预计大概的花费,这个在日本的各大保险公司间也很流行。

网上也有估算表可以使用,把现在的收入和家庭情况填进去,自动就算出每个阶段需要的资金。

第二步就可以进行家庭资产配置。

如果刚开始理财的话,可能对这几个字还比较模糊,我开始也一样,刚开始投资的时候就是想着,我手上有这么多钱,那找一个合适自己的理财产品投进去就好了。于是我参加了几个免费的理财课,也到大银行咨询了一下,其实都是简单的介绍了日本的理财产品,比如iDeco,Nisa,外汇储蓄之类,但比较来比较去,对于这些的风险和收益只是一个大概的概念,还是无法决定投资哪个。

但在我学到家庭资产配置之后,一切都清晰了。资产配置呢,简单来说就是把剩余金(或存款)按照一定的比例分配到“要花的钱、保命的钱、生钱的钱和保本升值的钱”4个部分,4各部分的具体内容我们可以参考一下大名鼎鼎的“标准普尔家庭资产配置图”。

下面就对比上面的图,说说日本资产配置的差异和注意点!

第一象限:要花的钱

3-6个月的工资我的理解是在出现意外或是离职的情况下,需要有3-6个月的生活费储备。这个我觉得在日本有些多。

首先在医疗费上边,日本医疗有“高額療養費制度”,即使治病花费再多,每月交的钱都有一个上限,得了大病也不用担心。比如,按照一般日本上班族的月收入情况(下图中的4挡),无论你医疗费花了多少钱,最多只需要交57600日元,如果连续几次的话,则只需交44400日元。

失业或离职的情况下,因为公司都有上雇佣保险,所以也可以基本保证离职后一段时间的生活。

第二象限:保命的钱

这里指的是国内的商业保险,主要含有“医疗、重疾和意外险”。日本的说法是“医療(入院)、がんと三大疾病、万が一”。鉴于上文中“高額療養費制度”,在日本,保险占用资金的20%,大家可以算一下,真的是不小的数目哦。

但日本人还是很喜欢买保险的,人均1万以上很常见,但对于刚开始理财的我,在资金比较少的情况下,我还是把这部分费用降到了最低。

选保险的时候有几个小技巧:

1.先去“保険の窓口”之类的咨询窗口,让工作人员根据你的收入情况,算一下住院的情况下一天大概需要多少钱(日本的医院4人以上病房是免费的,4人一下的话就要交差额费)。

2.让工作人员给你推荐几个保险公司,把预算单拿回家看。通常他们都会推荐较为划算的,但一定不是最划算的。

3.上网逐条、按照同一比较各项费用,献丑把我当时整理的各个公司的价格给大家看一下,你会发现,入院和三大疾病这两个几乎是共通项,为了吸引客人,各家的附加项又不同,这时候就需要根据自己的情况选择。

还有一个最大的特点,就是保障和保费是成倍增长的(看红框框),逐条列出来比较的话,同样的保障,不同会社的价格优势就很清晰了。

4.外资系vs日本系保险公司

外资系:主推终身险

日本系:主推定期(10年)险

同样保障的保险,日本的保险会社的保额要远远低于外资系会社的保额。

所以经过我的反复比较呢,我还是选了10年期的定期保险,主要原因是保障充分,保费便宜。

当然随着年龄的增加更新时保费会变贵,但保险是个变化很快的行业,因疾病的种类层出不穷,医疗的水平也会逐渐提高,买了终身的保险今后也有很大可能会想要撤销重做,这也是为什么现在无论是保险会社,还是理财咨询都在说“保険見直し”的原因啦。

第三象限:升值的钱和第四象限保本升值的钱

这两个我觉得因人而异吧,年轻时抗风险能力强,或许也么有育儿和养老的需求,我到是觉得可以多参与到股市和基金之中中,虽说鸡蛋不能放在一个篮子里,分散投资风险最小,当然收益也会变小。投资小白的话可以先从つみたてNISA开始,NISA可以免税,但投资是有限额的,也放不了太多钱进去。开户和准备可以参考在日本买股票