(这篇文章后来修改了很多,完全成了新的文章,点击看日本投资种类和开户)

身边很多朋友在日本日本,虽然知道钱存在银行会贬值,但却不知道让资产升值的方法。

说到理财,更是觉得麻烦。因为平时工作忙,压力大,根本没有时间考虑。

就我理财一年的实践来看,日本政府在鼓励住民投资方面出台的一系列政策是非常有效的,可以从100日元开始,方法也并不难。

开始我对股票也是一窍不通,而且身边也没有在日本开通股票账户的朋友,所以花了不少时间做研究。

今天就把我的经验分享给大家。通过的的经历,让更多的人了解这方面的知识,尽快找到适合自己的投资方法。

什么是负利率?

我们从资产的保值角度来,来看看为什么说在日本把钱存进银行是“负利率”。日本各大银行存款利率大概是年利率0.001%,网络银行相对较高,但也才0.01%。我们常常听说日本是个负利率的国家,这个怎么理解呢?

这里的银行利率,是考虑通货膨胀后的实际利息,日语称実質金利。也可以写成以下公式:

実質金利=名目金利(银行利率) - インフレ率(通胀率)

日本的通货膨胀率在1%左右,那么,实际利率=0.01% - 1%= -0.99%,也就是“-”利率啦。所以,你的钱存在银行是在不断贬值的。

如何让资产升值?

即使不关注日本政治的人,也听说过“安倍经济”,就是安倍在2012年底上台后加速实施的一系列刺激经济政策。

我们来看日本的代表指数--日经225的走势图↓。

看得出从2012年底开始,日经指数一路上行,到了2020年初已经回到了24,000点。

如果你2012年投资日本的股票,或是指数基金,那么收益是多少呢?

股票来看我最喜欢的游戏公司“KOEI”,从2013年的400多日元,至今已经涨了快8倍,虽然我是去年8月份才入场,但也取得了不错的收益。

如果你只买了相对安全的日经225指数基金,10年的年化收益也有8%左右。

比较上图的投资年限来看,基金投资的时间越长,收益率越高。

适用于普通人的投资制度

如果你还是觉得获益的只是上市公司,那就更大错特错了。实际上,鼓励个人投资也是安倍上台后促进经济的重要一环。

日本政府为了避免你手里的钱贬值,让你放心投资,可谓操碎了心。推出了各种形式,适合各种人群的免税的投资制度。

投资收益要交税么?

“在这个世界上,只有死亡和税收是逃不掉的” --富兰克林

国内股票交易卖出的时候要交1‰的印花税,但在日本是20.315%!而且,日本人普遍重视纳税额,每年一次的所得税扣除,更是绞尽脑汁为自己减税。记得孙博士第一年报税的时候,我们俩对着税单研究了好几天。

所以,免税这个词,在日本是非常有魅力的~

下面就分别说说日本的三种免税投资方式:iDeco,NISA,和積立NISA(つみたてNISA)

日本在2001年出台了个人养老金制度iDeco。大家都知道企业养老金是义务缴纳,仅适用于公司社员。而iDeco可缴纳的人群更广,自由职业者或家庭主妇也可以加入,iDeco可以看作是企业养老金的补充。旨在鼓励人们通过资产运用,主动为自己多存一份养老钱,以保证退休后的生活。

但加入iDeco有两个苛刻的条件,一是每月最低缴纳5000円,而是必须要交到65岁,期间不可取出,算是一种强制储蓄。

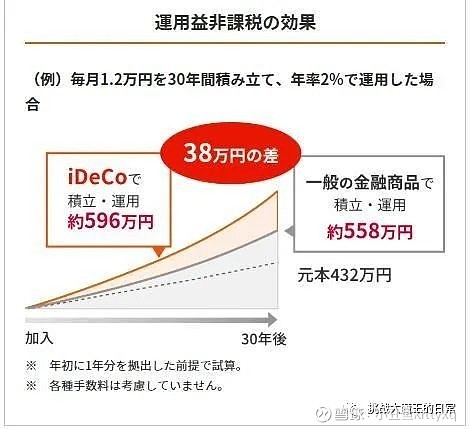

下图的例子是每月投入1.2万円,年利率2%,投资30年后,和普通的投资相比,节税后的iDeco可以多领38万円。

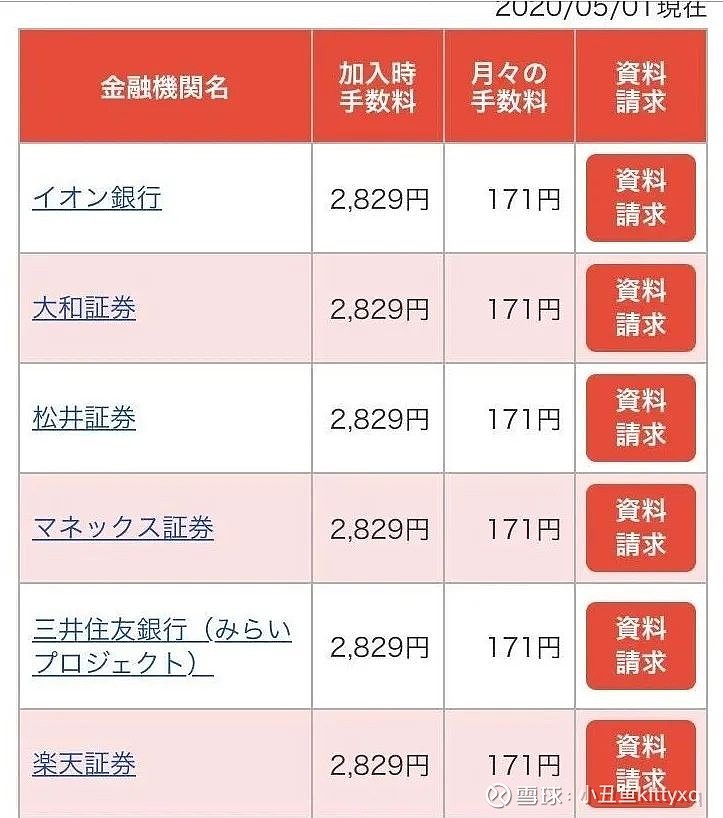

但iDeco运用期间手续费却非常高,收益率却一般,而且取款不灵活,当然大家也都不积极。(试想每月171日元,交30年⬇)

对应iDeco的缺陷,2014年日本政府出台了NISA(少额投资非课税制度)。字面意思也很好理解,少额指的是设定了一定的投资上限(每年120万),只要你开户的时候选择开通NISA账户,那么在此账户下的投资收益无需缴税。而且跟股票账户一样,期间可以随意交易,没有取款年限的限制,股票基金都可以投。

这个制度灵活性是有了,但是投资股票风险大啊。而且对于大多数没有投资经验的人来说,日本上市公司3000多家,选股也不是一件容易的事。于是,很多人还是不能放心的把自己的存款拿出来投资。

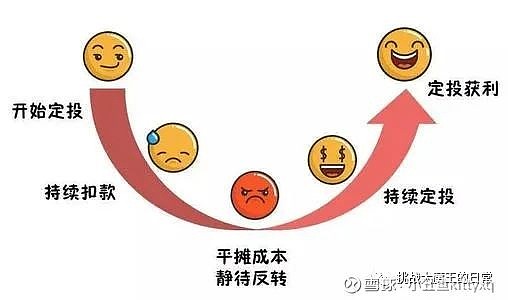

那么,2018年的積立NISA就很好的均衡了iDeco和NISA的特点。不会选股?政府把積立NISA的投资品种锁定在指数基金。怕亏钱?给你20年的免税投资期间,而且这期间必须做定投,其实就是我们常说的基金定投,但为了不浪费每年40万的免税投资额度,大多数人都会坚持下去,这样,即使短期收益不佳,按照我们常说的“微笑曲线”,前期积累的越多,买的越便宜, 后期赚钱的可能性就越大。

我特意做了三种免税投资的比较,是不是更清晰了?

微信号 : 挑战大魔王的日常