(PS:这贴本来是回帖的,不过雪球似乎没法在回帖中贴图,所以单独列出来了)

@loveplmm 的提问:关于$上证指数(SH000001)$ $创业板指(SZ399006)$ ,对@耐力投资 说:耐力叔,您好。您如何看待蒙牛和伊利,PE基本相当,PB伊利比蒙牛高很多?谢谢。

虽然这个问题是提问耐力哥的,我回答一下下也不打紧吧。

表面上看,可以用A股和港股之间长年存在系统性估值溢价来解释(A股上市企业相对全国企业而言,供不应求,同时A股存在资本管制,庞大人民币无法境外流通,只能在国内堰塞湖投资A股,且A股投资者更注重投机而非企业分红,从而推高了A股整体估值;港股是国际市场,国际资本可以随意流通,香港市场不管是容量还是流动性都比欧美甚至日本市场都要小,因此不会作主要配置;同时港股参与者多为机构,投机需求小,投资要求高,对上市企业强调基本面估值,因此从而压低了H股的整体估值),但如果要企业层面上比较,也还是可行的。

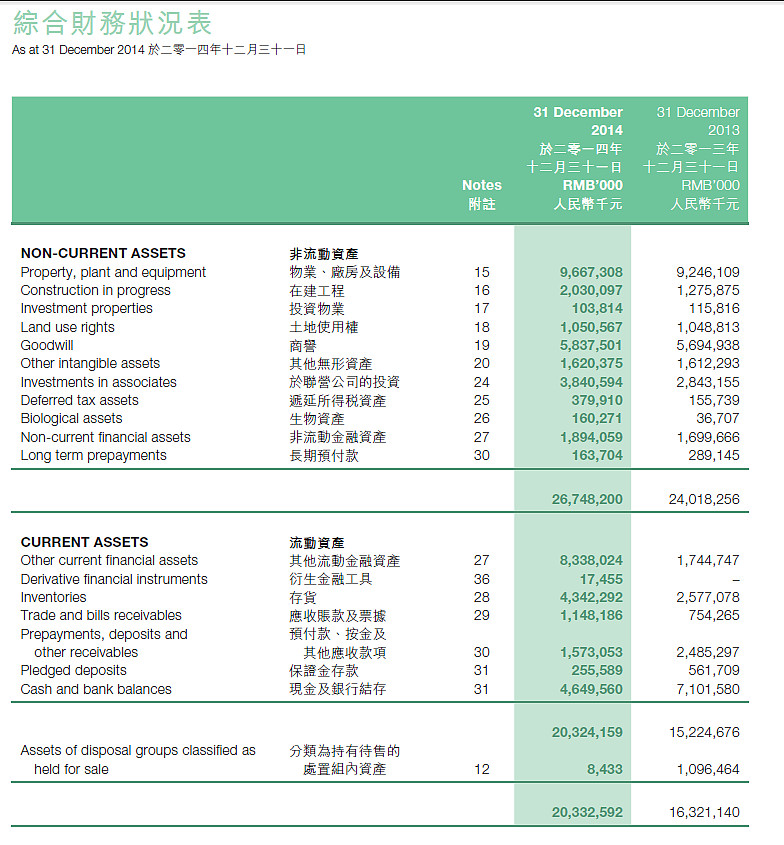

PB是股价对比每股净资产得到的数值,而净资产又由资产和负债的差额决定决定。 蒙牛14年年报里面,总资产有267.48亿,其中有58.37亿是“商誉”,这部分资产主要是当年中粮、达能等入股蒙牛时候的溢价部分,属于无形资产,只有会计意义,不是真正的生产资料。如果把这部分扣掉,蒙牛的总资产就变成209.11亿(减少约20%),而其实质PB会上升25%左右。

此外,作为香港上市的明星蓝筹股,蒙牛在享受高溢价的同时(PE长年20倍以上),分红率相对其他内地股而言少得可怜,05到现在累计下来每股也就分配1.49元左右,股本在10年之间翻了1倍;伊利同期累计每股派发2.74元,而且在10年间伊利还经历了06年的10转3.2股、11年的10转10、 14年的10转5和15年的10转10四次转股,股本增加了7倍多。换句话说,同样持有10年,伊利投资者完爆蒙牛,因为不但每年的现金分红率高于蒙牛,而且期间股本相对蒙牛增加了3倍多以上;向后复权来看,蒙牛10年来股价涨幅将近7倍;而伊利涨幅将近12倍。而到现在,从静态市盈率或者是TTM市盈率上看,港股蒙牛和A股的伊利相差无几;动态市盈率上看的话,保持现在的价位不变,这个伊利周末公布中报后,若仍保持一季度的增速(从各大机构期间发布研报以及草根调研上看,我个人是较为乐观的)伊利的动态PE还将也下降到16~17倍左右。

换句话说,同样是高增长,伊利的分红回报力度是远高于蒙牛的,而在维持较高分红的情况下,伊利还能保持较强的市场竞争力,自然会享受较高的PB溢价。换句话说,你可以理解为如果不是蒙牛PB上有优势(股东不特别要求利用先进分红回报,愿意把资金留在企业支援其发展),那么跟伊利对比之下,就几乎没有什么价值优势了,股价只能跌去更多才有吸引力。

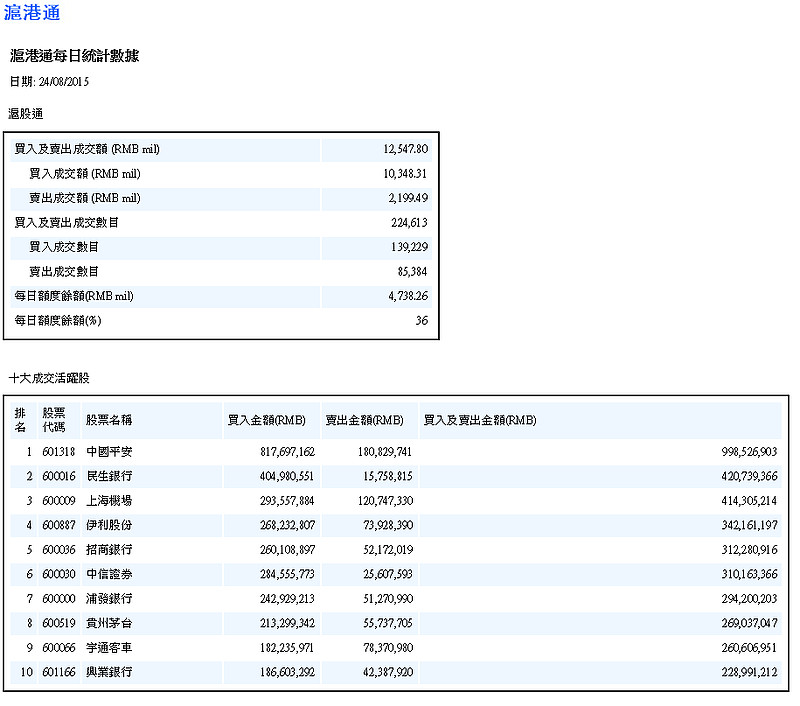

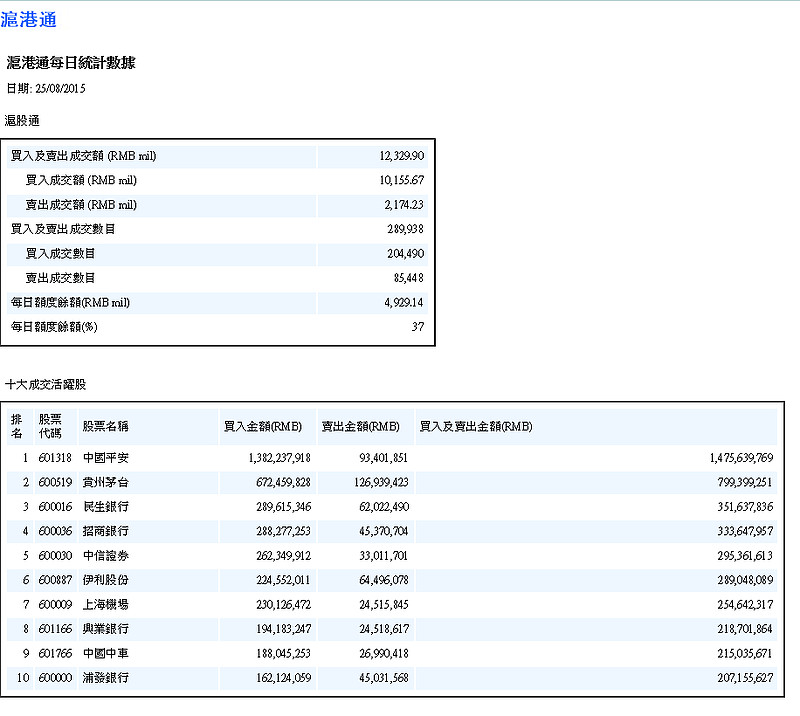

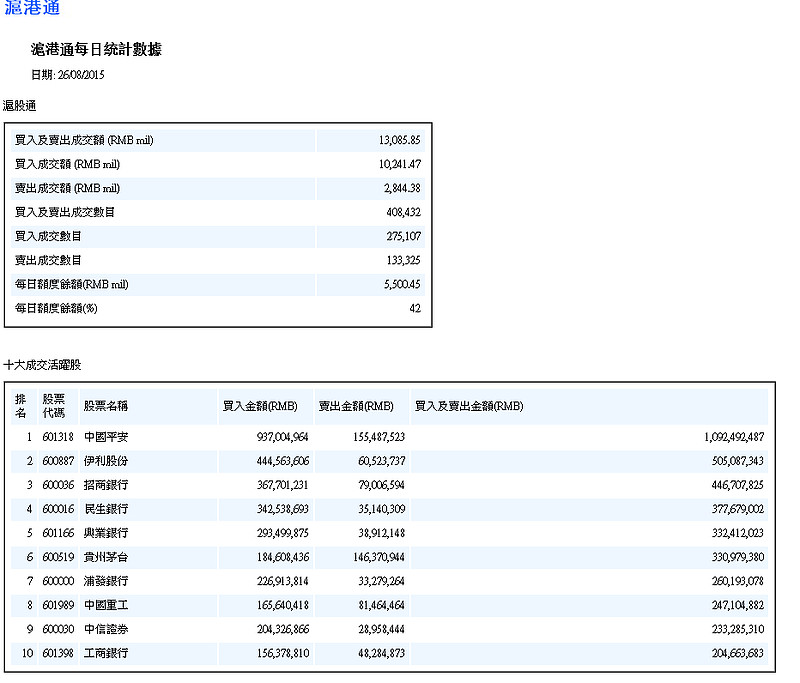

当然,从沪港通这几天的交易数据上,也可以看得出港资对两只股票的态度变化。过去3天,港资对蒙牛的交易额只在6个多亿HKD左右,而伊利呢?看看沪港通交易数据就知道了

以上。