$三七互娱(SZ002555)$ 关于瑞银报告的一些看法(鉴于版权问题贴了报告估计也给BAN,这里就只以叙述为主)

这个研报的核心观点是:

1、三七买量边际效应递减,缺乏足够的拳头新游戏,而今年开始进一步削减研发会让他在后续产品竞争中处于劣势。

2、行业今年的马太效应更重,整体有增长,但增量大头被行业龙头攫取,二三线标的会相对弱势。

3、基于上述,调整了DCF现金流折现模型,认为三七的合理估值是12元。(乐观21元,悲观甚至到6元?)

然后是个人的一些看法:

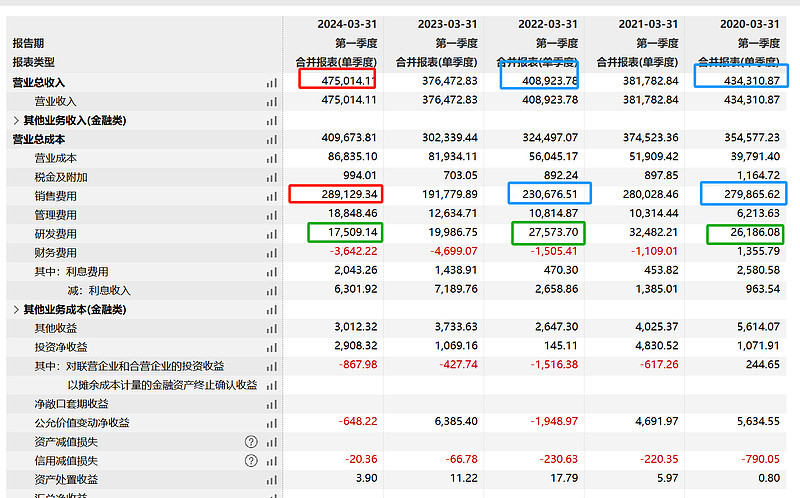

三七今年一季报明显加大的买量以及削减研发,这个是事实,对应的战略是放弃掉在APP端的重投入,而是转入小游戏阵营深耕。由于小游戏的开发周期短、框架也比较简单,所以确实对应不需要那么多的研发,而在数据驱动运营的情况下,如何通过多产品矩阵(换皮等)不断试错并找到追加付费平衡,从而使得游戏或者说小游戏就像流水线一样生产出来。但瑞银的报告针对小游戏这点,只有非常简单的一句话评价带过:“虽然公司在小游戏方面取得进展为Q124收入同比增长26%的主要动力所在),但从单位经济效益角度来看,小游戏模式缺乏吸引力。”没了?没了。也就是说研报的分析观点可能还是站在传统的APP或者端游角度去看待,认为小游戏就是很low,甚至连小游戏市场增速什么都懒得分析。我觉得这一点是缺乏严谨的。当然,也许是作为回应,研报紧接着写了“公司在新游推广方面的销售费用增加显著,给利润率带来压力。Q423/Q124销售费用率升至60.6%/60.9%,导致营业利润率同比下降444bp/545bp。”言下之意就是:“营收增加26%,但是销售费用增加51%,同时利润没变化,所以推广起来是更吃力了。但其实吃掉公司利润的不是销售利润,而是营业成本,拉个5年期一季报对比就看的出来,公司的销售费用对比20和22两年来,其实都还好,但是从23年开始公司营业总成本有了明显的提升,而营业成本连大头又是游戏分成,所以我认为关键不是在于买量(买量反而容易调整),而是公司选择代理发行分账而不是自研为主会提高一些成本,但好处是确实研发方面的投入就能少很多。

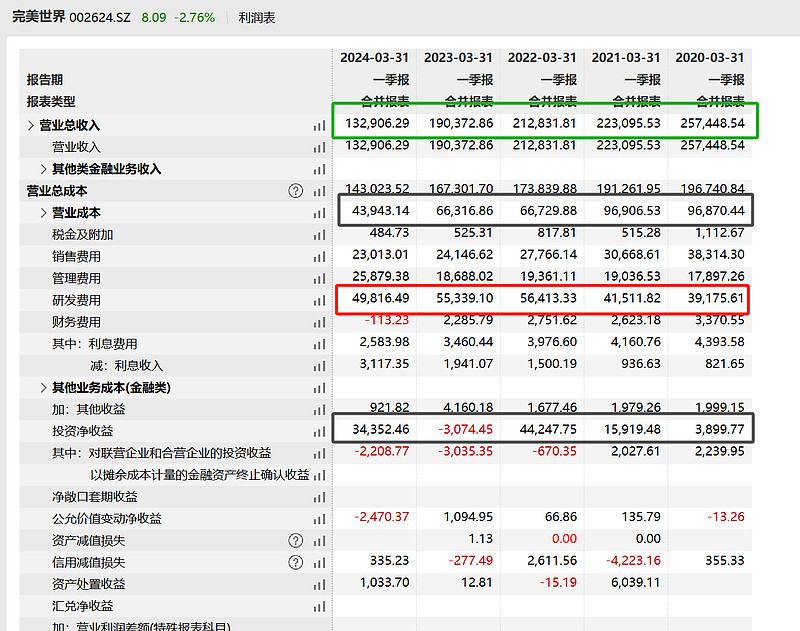

作为对比,可以看一下完美的对比,这五年来营收每况愈下,营业成本和销售费用倒是和收入同趋势,看上去不依赖买来那个,但研发费用整体看是不断增高,一两年高就算了,五年整体都是加大投入结果换来是营收和利润萎缩,那请问这些研发到底是有效果还是在忽悠?(结合之前的大裁员,基本很多所谓研发就是打了水漂呗)另外某些人一直喷三七说做的不是游戏,但三七好歹还是主营业务上拼买量,主营之外的投资收益反而是不断占比降低,而完美则是没有投资收益主营就是净亏损,做精品游戏的主营看起来似乎更不靠谱……

三傻另外的小吉看Q1对比其实也很微妙。可以看到,今年的营收是下降的,但是销售费用似乎也变成了刚性支出很难下去,是不是也很难摆脱买量?由于都是自研为主,营业成本倒是控制不错,可一看研发似乎又有点尴尬,同样是面临和完美的问题,大量的研发并没有转化成为收入和利润,反而是面临研发边际效应递减。只不过比起完美连续5年,小吉的单季研发效率是在进入23年之后开始显露疲态,在对主营之外的投资净收益依赖程度比完美要低,但是比三七要高。

虽然说是列举Q1对比,但其实结合财报对比,大致趋势都没有改变。

三七是强调发行和运营,所以综合5年年报表现看,三七的销售费用看上去庞大,但是和它的营收呈一定比例,研发费用是不断走低省钱,但是运营这块23年开始省不下来侵占了利润,只不过进入24年开始面临增收不增利的考验;完美实际营收20年见顶之后就不断回落,销售费用也是11亿到19亿再返回到11亿,但是期间研发不断增加从15亿逐步增加到21亿,利润却不断被吞噬逐步震荡下降,从13亿变成8个多亿;小吉则是营收19年的21亿开始冲高到22年的51亿回落到23年的41亿,但是期间销售买量费用从2亿翻到11亿增长5倍不止,研发从3亿变成6亿多。一年数据还说看不准,都5年对比了,从三傻身上就看得出也就说明了精品游戏这个研发道路不好走,三傻里面二傻都没走好,更不好说其他的那些市值更小的游戏上市公司。

所以瑞银这个研报与其说是DISS三七,其实更广义可以理解为看空A股整个游戏板块,因为不是一样都需要依靠买量,就是想走精品游戏路线成果不佳。但是目前A股传媒游戏股难道真的比港股的游戏股要差?心动公司靠着一个放置挂机流的麦芬都100亿港币市值了,而小吉也就134亿市值,完美也就150多亿市值,甚至三七都不到300亿市值了,有那么不堪么?

至于瑞银报告给的12元估值,是基于自己的DCF模型测算的,DCF法涉及很多假设而且引入永续现金流,本来就有比较大的主观随意性,而瑞银认为三七的现金价值(包括短期投资在内)只值63.41亿元,也就是在这个63亿现金价值的基础上,加上它自由现金流测算出来的股权价值200亿元,最终得到267亿左右的现金价值除以它的股数……这个估算嘛,我只想说,24年Q1报告的现金+交易型金融资产都81亿元了,难不成是认为24年里面把20亿都分红分了后,再假设公司一点经营性现金流都不创造,然后25年就有这个数了?啧啧啧。

另外,研报没有提供具体估值运算模型,但是做出来的pro-forma预测,是到2028年假设营收去到195亿,但利润下降至20亿,也就是大概对应远期PE13.5倍,并认为与更优质的游戏同行相比,这个估值不具备吸引力。作为对比,腾讯的PE(TTM)是25倍,网易的PE(TTM)是13.8倍,纳斯达克的EA(电子艺电)是28倍PE,出品GTA的take two,元宇宙概念的roblox都是是亏损状态但都超过1500亿+人民币市值,被爆炒的游戏驿站GME是400多倍PE,而三七现在是PE(TTM)是11.6倍,吉比特是12.5倍,完美是70多倍。所以瑞银的分析师是认为未来马太效应就会一直持续下去,让大家还是赶紧抛掉低估值的游戏股,转而拥抱高估值游戏股吧,理由是股价都price-in了他们的预期。如果是这种想法,我倒是比较好奇,去年腾讯也做得不错,不知道分析师是怎么看待去年腾讯一路向下的股价是怎么回事,以及南非大股东的疯狂减持而公司这边又不断大额回购帮忙给外资大股东抬轿子的举动呢?![]()