如果说投资是认知变现的游戏,没有对投资标的的认知,我们拿什么来变现?每当市场出现波动、股票价格出现波动时各种担心和阴谋论都会大行其道。往浅里说是认知不足影响判断,往深里说是人类进化中从众心理在作崇,毕竟从众是人类和类人猿数百万年丛林生活的最佳生存策略。遗憾的是在投资市场中从众是一个自戕的策略,这就是为什么股市中90%的人亏损的原因,也是投资是反人性的游戏由来。我们说要在别人贪婪时恐惧,在别人恐惧时贪婪!要做到这点有个重要的前提就是你对投资标的有比别人深刻的认知,如此才能知道何时该恐惧何时该贪婪。重发一篇6月份的旧文,那时华宝国际还默默无闻。希望有意投资华宝的各位小爷们可以此文为契机,更深入的 研究和发掘华宝国际的价值高低、能力强弱,形成自己独立的认知,不为市场波动所干扰,穿越现象中的矛盾和模糊,看清未来,形成自己的判断。

正文:

神秘的烟草行业、超高的毛利净利、匿名做空、大股东近百亿港币套现和低价私有化增持公司股份,资本家的毛孔里滴滴是血;长期服务烟草行业香精业务占半壁江山、前瞻性的介入烟草薄片、爆珠业务成为该等业务的领跑者、敏锐把握加热不燃烧等新型烟草机遇掌握整体解决方案、高调高价收购调味品开拓业务增长新曲线,创业家禀赋坚韧笃行。华宝国际借壳上市至今16年,公司和大股东堪称豪门-有多少毁誉就有多少傲娇。本文从大股东借壳和套现说起,希望从扑朔迷离中对华宝国际给出定性判断。

本文摘要:

1、复盘华宝国际从借壳上市、资产注入到大股东多次减持又私有化增持股份、多项并购及交易事件历史全貌;

2、用贝叶斯分析对华宝国际业务能力、公司及大股东行为是否利于市值最大化、HNB在国内推出三个事件做后验概率判断,进而对公司给出定性判断。

全文8000字,长文预警,先上结论:

1. 华宝国际优秀的业务能力和在烟草行业的前瞻布局,使得公司具备全产业链显著竞争优势;

2. 大股东历史上有减持再增持的骚操作,负面影响大;如果投资者对大股东操守不认可,应该坚决回避该公司;如果选择相信大小股东利益一致,则华宝国际是烟草产业链投资必选标的;

3. 烟草行业面临着从诞生以来的第三次变革,HNB等新型烟草制品将成为未来行业发展的主旋律,中国烟草企业可借机走向全球市场,行业前景巨大。站在行业变革起点看华宝和烟草行业的投资机遇,下注还是离场,到了作出选择的时刻。

关注结论推导过程,可以直接看阅读第二部分;有兴趣了解华宝国际前世今生,可细读全文。

第一部分 华宝国际的前世今生

除另有说明文中信息来自公司公告

公司注入资产事件:

2004年4月,朱老板和一众华宝管理层完成借壳上市后,从2006年6月起到2009年11月期间,先后四次将朱老板的资产装入华宝国际中,分别为:

1. 2006年6月,注入 Chemactive

2. 2007年7月,注入凯新集团

3. 2008年7月,注入富君投资

4. 2009年11月,注入远威国际和朗域国际

公司大股东减持事件:

从2006年到2011年期间,朱老板减持6次股票,第一次为满足交易所要求减持:

1. 2006年8月配售价值15.2亿港元股票,完成后持有公司股权74.89%

2. 2007年1月配售价值12.6亿港元股票,完成后持有公司股权65.78%

3. 2009年4月配售价值11.6亿港元股票,完成后持有公司股权56.46%

4. 2009年10月配售价值11.6亿港元股票,完成后持有公司股权51.28%

5. 2010年4月出让价值20.2亿港元股票,完成后持有公司股权44.24%

6. 2011年1月出让价值22亿港元股票,完成后持有公司股权37.71%

注:2008年3月,朱老板以 7千万股约4.5亿港元华宝股票作为对价购买资产。

合计套现港币:93.2亿(现金)+4.5亿(大股东用个人持股置换富君投资,后现金作价卖给上市公司,变相套现)

从2011年到2016年期间,朱老板一直对公司股票做多:

2011年10月进行衍生品做多交易

2015年10月部分衍生品交易结算

2016年1月剩余衍生品交易结算

2016年11月,朱老板按照每股3.3港币价格提出私有化邀约。到2017年1月,邀约失败,朱老板按照3.3港币价格收购约10亿股,持有股权上升为73.6%。

华宝国际大事件回顾(2003年6月至今)

2004年2月25日,力特公告,Mogul(BVI控股公司,朱老板100%持有,2002年12月3日注册,此前未发生任何经营业务)以0.1港元的价格认购力特合并股份173,100,00股(已包含优先股附带的转换圈和认购权)。同时Mogul购买优先股526,900,000和认股权证49,000,000份。

此时力特股份数量为118,333,333股和24,178,700优先股。Mogul认购后,将持有力特70%的股权,如果Mogul转换优先股和认股权,则可以持有91%的股权。

2004年3月26日,大股东Mogul提出强制无条件现金收购公司股份的通知,以0.1港元每股的价格收购公司的剩余全部股份。同时提议1)更改董事会成员,提名执行董事朱林瑶、张勇、陈永昌,独立董事麦建光、潘昭国等华宝管理层;2)更改公司名字为“华宝国际控股有限公司“。2004年4月16日现金收购结束后,Mogul拥有公司普通股70.04%。

2004年3月29日,华宝管理层上任。4月原力特管理层辞任退出。

2004年4月30日,公司正式更名为“华宝国际控股有限公司”。2004年5月17日,公司的证券简称更改为“华宝国际”。

2004年8月3日,公司召开股东会,重选华宝管理层。

截止2004年3月31日的年报中,公司收入来源为力特的电脑及软件销售业务。

2004年8月,公司正式开展香精香料业务。

2004年11月30日,公司公告截止2004年9月30日的2005财年中报业绩,力特业务下降到82%,香精香料业务上升。

2005年7月18日,公司公告04/05年年报,披露公司在上海和深圳设立分公司进行香精香料业务的生产和销售。

05/06年报显示,公司原力特业务几乎退出。

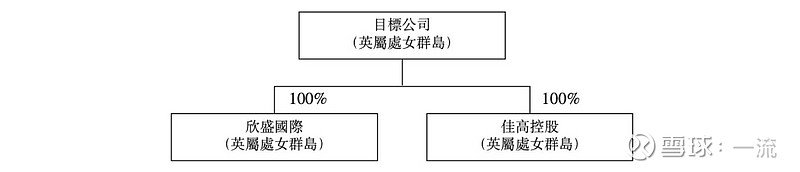

2006年6月7日,公司与大股东朱老板签署收购协议,以约40亿港元(PE13.6倍,PB8倍)收购Chemactive Investment Ltd. 的100%股权,其股权架构如下图2:

交易代价为,公司以1.8港元的价格向朱老板发行约22亿股优先股。价格1.8港元较2006年6月6日公司收市价1.86港元折价3.2%。

交易完成后,朱老板拥有的公司普通股、优先股及认股权证的总和占公司共计发行股本的97.57%,如图3

2006年7月26日,公司召开年度股东大会和股东特别大会,对收购案进行表决。

2006年8月1日,公司公告收购案完成,Chemactive Investment成为公司的全资子公司。

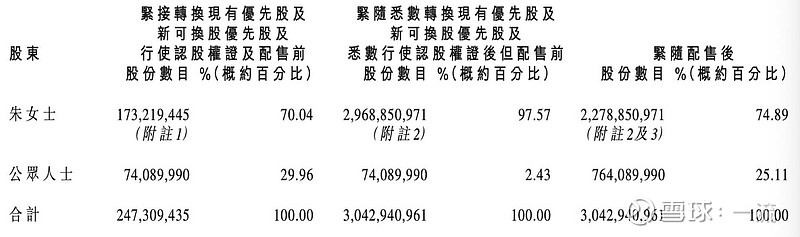

2006年8月3日,公司公告朱老板转换优先股和行使认股权证,行使后朱老板持有97.57%的股权。为了满足交易所对公众持股的最低要求,朱老板将其中的6.9亿股以2.2港元的价格进行配售,相当于8月1日收市价折让21.43%,出售所得现金15.18亿港元。配售后,朱老板持有公司股权74.89%。如图4

2006年8月29日,公司公告出售原力特业务的剩余部分,完全剥离原力特资产。

2007年1月16日,公司股票停牌。

2007年1月16日,朱老板以4.56港元价格配售约2.77亿股,较最后一个交易日价格折让7.51%,出售所得现金12.6亿港元。配售后,朱老板持有公司股权65.78%。如图5

截止2007年3月31日,公司财年营收10亿,比2006年的0.19亿增长了54.6倍,归母净利润由亏转盈。

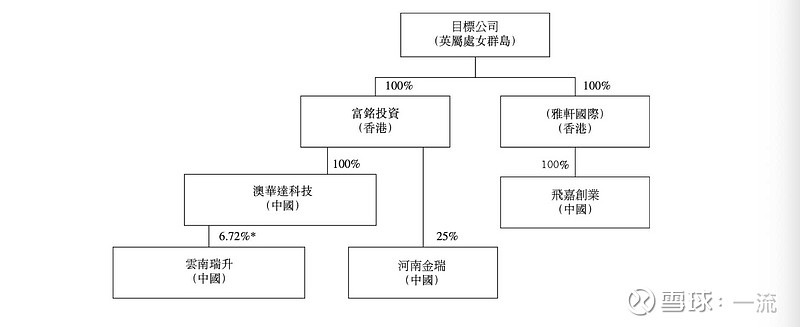

2007年7月30日,公司与大股东朱老板签署收购协议,以约6.5亿港元(2018财年前瞻PE12倍,不足补齐)收购凯新集团的100%股权,其股权架构如下图6、7、8:

交易代价为现金。

2007年9月6日,公司召开股东特别大会,表决通过公司收购凯新集团的提议。

2008年3月26日,朱老板以4亿港币现金及4.5亿公司股票(6.5港元作价约7千万股),向独立第三方处收购富君投资及其附属。交易完成后,朱老板持股下降到62.96%。

截止2008年3月31日,公司财年的营收14.19亿港元,YOY+40%,归母净利润8.6亿港元,YOY+52%。

2008年7月7日,公司与大股东朱老板签署收购协议,以约8.7亿港元(2019财年前瞻PE12倍)收购富君投资的100%股权,其股权架构如下图9:

交易代价为现金。(朱老板先行收购富君投资耗资4亿港币现金+4.5亿市值股票,整理后转手卖给上市公司8.7亿,考虑收购的各项成本和几个月资金利息,作价基本合理;支付给第三方的4.5亿市值股票可视作套现)

2008年8月7日,公司召开股东特别大会,表决通过公司收购富君投资的提议。

2009年4月2日,朱老板以6.1港元价格配售约1.9亿股,较最后一个交易日价格折让12.48%,出售所得现金11.6亿港元。配售后,朱老板持有公司股权56.46%。

2009年8月11日,公司公告将于9月8日开始将每手交易单位从5000股改成1000股。

2009年10月8日,朱老板以7.75港元价格配售1.5亿股,较最后一个交易日价格折让5.72%,出售所得现金11.6亿港元。配售后,朱老板持有公司股权51.28%。

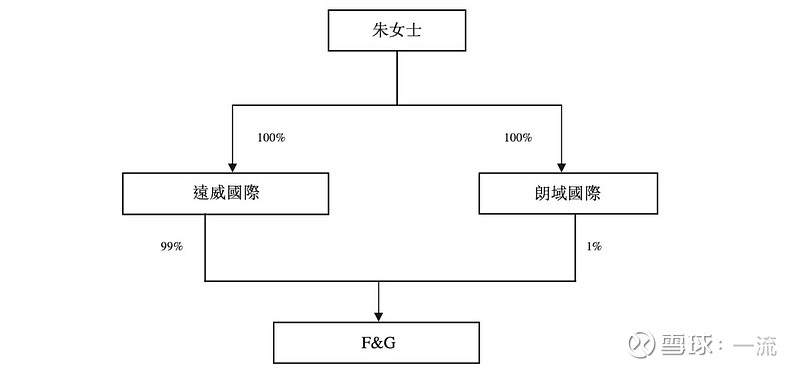

2009年11月20日,公司与大股东朱老板签署收购协议,以约3000万港元(2009财年前瞻PE12倍)收购远威国际和朗于国际,其股权架构如下图10:

代价与朱老板投入的代价相当。

2010年4月12日,朱老板出让2.04亿股。出让后,朱老板持有公司股权44.24%。根据最后一日交易日的价格9.89港元推算,出让所得现金20.2亿港元。

2010年8月4日,公司公告收购计划。

2010年11月1日,公司与第三方签署收购协议,以11.47亿人民币代价,收购广东金叶技术开发的100%股权,其股权架构如下图11:

2011年1月28日,朱老板以11港元的价格出让2亿股,出让所得现金22亿港元。出让后,朱老板持有公司股权37.71%。

2011年10月19日,公司发出股票交投量不寻常波动声明,同时披露朱老板于2011年10月14日进行了对公司股票做多的衍生品交易,金额等值约9500万股市值。

2012年4月25日,公司股票停牌。

2012年4月26日,做空机构匿名发布公司做空报告,公司声明将对市场上流传的一些负面信息进行澄清,后续提供了相关重要业务凭证及复印件为投资人备查。做空机构的指控到底是否靠谱?时隔8年后,有机会再专门整理下资料,看看这些指控是否合理。(参考我的文章《做空八年回看》)

2012年11月20日-12月28日,公司回购共计约550万股并全部注销。

2013年1月,公司回购并注销约70万股。

2013年3月-4月,公司回购并注销约4000万股。

2015年10月14日,朱老板将等值4000万股的衍生品交易进行结算。

2016年1月25日,朱老板将等值5900万股的衍生品交易进行结算。至此,衍生品交易全部结算完结。

2016年8月19日,公司提议分拆华宝香精有限公司(食用及日用香精业务)独立在A股上市。

2016年9月9日,华宝香精以约8.5亿人民币的代价,向投资者(共青城南土投资、共青城东证、曲水创新)发行5400万股股份,公司持有的华宝香精的权益下降至90.2%。

2016年10月27日,联交所同意华宝香精的分拆申请。

2016年11月23日,朱老板(此时持有公司41.18%股权)提出自愿有条件现金要约,以3.3港元的价格要约收购普通股,较最后一个交易日价格溢价9.27%,较公司每股净资产溢价0.61%。朱老板同时对未行权的认股权也进行要约收购。

经历综合文件一再延迟发出后,最终于2016年12月22日寄出。要约开始时间为2016年12月22日,首个截止日期为2017年1月12日,要约最后时限为2017年1月26日。

2017年1月12日,公司公告约7.5亿股股份已接纳要约,朱老板的持有股权上升为65.52%。

2017年1月26日,公司公告整个要约期间,约10亿股股份已接纳要约,朱老板的持有股权上升为73.6%。公共持股26.4%。

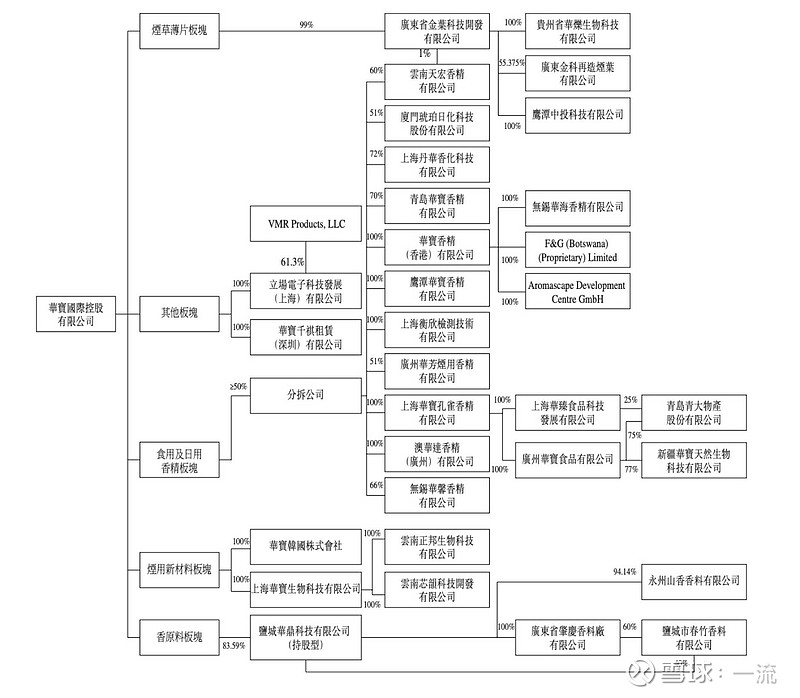

2017年4月10日,公司举行特别股东大会,表决通过分拆华宝香精到A股上市事宜。分拆后公司简化架构如下图12:

2018年1月10日,公司分拆公司在A股上市一事获证监会审核通过。

2018年3月1日,华宝香精以“华宝股份”证券简称在创业板上市交易。发行价为38.6元人民币,流通数量为6159万股,筹集资金约23亿人民币。发行后公司持有华宝股份81.2%股权。

2018年6月27日,公司公告将以约7亿美金代价(约44.6亿人民币,PS约7倍,PE33.4倍,PB12.3倍)收购嘉豪食品有限公司的100%股份,其全资拥有广东嘉豪和GCCC两个子公司。如下图13

2018年8月6日,公司举行周年股东大会。表决注销优先股的提议,简化公司股本结构。

2018年8月20日,公司公告朱老板在公开市场增持230万股,持股升为73.61%。

2018年9月4日,公司完成嘉豪食品收购交割。

2018年10月3日,公司公告将以约7500万美金代价将公司在VMR PRODUCTS的权益出售给JUUL,最终收取的代价与公司在该实体中投入的代价相当。(公司处理电子烟企业体现了敏锐的市场感知,2019年开始各国对电子烟销售加以限制)

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

看完上市公司和大股东一顿骚操作,你心中能涌现多少个IFU和草泥马?

大股东注资及后续减持到增持,大股东持有股权从最初达标74.89%最终又回到目前73.6%,二级市场上高抛低吸差价约49.5亿港元(合计减持12.6+11.6+11.6+20.2+22+购买资产再转让4.5亿减2017年私有化增持股份支出33亿)。第一次资产注入后为流通股达标减持15.2亿港币,大股东从二级市场“提现”合计64.7亿港元。看起这是相当成功的买卖,股权基本没减少,凭空收割了50亿港币现金,高超的财技!果真?让我们换个角度再来做个评估:

华宝国际借壳上市全程(共计历时16年)大股东在华宝国际的投入和产出

投入:

价值55.5亿港元资产(先后4次注入的资产评估值总和)

33亿港元现金回购股份

小计88.5亿港元

收益:

73.6%上市公司股权(2020年6月18市值71.8亿港元)

减持套现共计97.7亿港元

多年分红约48亿港元(公司历史分红参阅雪球前文《味道是好生意 味道有好价格?》)

额外收获“抽水女王“封号

小计217.5亿港元

净收益129亿港元

情景假设:大股东资产不借壳上市情况下投入产出:

投入:

价值55.5亿港元资产

小计55.5亿港元

收益:

100%公司股权(目前净资产136亿人民币)

多年100%分红86.6亿港元

小计235.3亿港元

净收益 179.8亿港元(按人民币/港币1.0933计算)

(上述对比包含以下假设:1. 不考虑股息和套现后续投资收益和利息;2. 未上市资产与上市公司分红率相同)

十年一觉扬州梦。。。高超财技vs价值坚守,时间给出了自己的答案。回看过往得失,盖棺定论为时尚早。烟草行业百年沧桑人性不变;终点起点华宝国际归来依旧少年,相信未来会有更多变与不变值得期待。

注:今日重发旧文时,大股东市值已经超过180亿,上市的收益显著提升。大股东未来利益最大化的点是否在公司市值最大化?值得我们思考。

第二部分

华宝是烟草领域多项业务领先者和成功整合者,又是匿名认为造假做空的标的;说她好,你能举出一堆理由,说她糟照样数出一二三四。。。公司股价上市16年经历了巨大的轮回,外部投资者没人赚到钱。。。看完华宝的历史感觉有必要用更理性分析工具来检视这些相互矛盾的直觉判断。

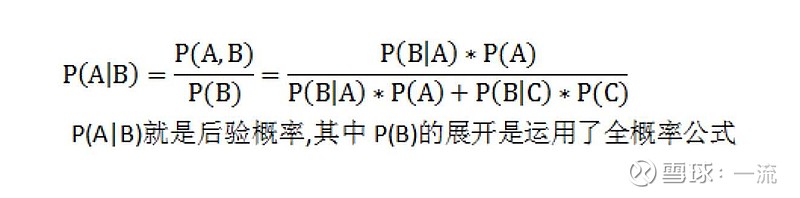

由于单个企业观察周期短,其行为和结果之间没有足够多样本来统计分析。因此,我们使用贝叶斯分析,根据后验事件对先验概率不断修正,最终形成更可靠后验概率方法。贝叶斯的数学公式十分简单, 一, 先验概率P(A)即A事件发生的主观概率或经验概率(如果没有主观判断可选0.5);二、B事件发生情形下A事件发生的概率即后验概率P(A|B);三、A事件发生情况下B事件发生概率P(B|A);四、B事件发生的概率P(B)=P(A)*P(B|A)+P(C)*P(B|C),其中P(A)+P(C)=1。(即B事件发生的概率=A事件发生条件下B发生的概率+C事件(非A事件)的概率*C事件发生条件下B发生的概率,即B事件在各种可能情况下发生的概率之和)。基于此贝叶斯定律数学方程为:P(A|B)=P(A)*P(B|A)/P(B),(看看公式的变形体比较容易理解:P(A|B) *P(B)=P(A)*P(B|A)即A发生时B也发生的概率= B发生时A也发生的概率),将P(B)展开为全概率公式为

对贝叶斯定律有兴趣了解可以看看相关介绍:网页链接

以下我们对华宝国际两个相关事件进行贝叶斯分析:一、公司业务能力优秀;二、公司和大股东行为有利于市值最大化;

第一个事件分析 关于公司业务能力优秀概率分析

事件A:公司业务能力优秀 ,先验概率P(A)=0.5,即假定公司业务能力优秀和不优秀概率各50%;

事件B:

1)烟草香精业务市占率50%,记为事件B1:很明显的,如果公司能力强,那么获得市占率50%,比公司能力不强获得市占率50%的概率要高,我们可以直接大概取个值,比如P(B1|A)=0.1,P(B1|C)=0.01,即公司业务能力优秀获得50%市占率的概率是10%,公司不优秀获得50%市占率的概率是1%(以上两个概率数值为依据常识做出的主观判定,主要确定两个概率谁大谁小,具体数值高低不影响定性结果),P(C )=1- P(A)=0.5;代入后验概率公式,P(A|B)=0.9>P(A)=0.5,概率提升;

后面的事件大家可自行代入计算,只要P(B|A)> P(B|C),那么都会得到同样的结果;

2)烟草薄片业务市占率20%:;P(B2|A)> P(B2|C),后验概率P(A|B)大于0.5,概率提升;

3)爆珠业务市占率行业第一;P(B3|A)> P(B3|C),后验概率P(A|B)大于0.5,概率提升;

4)掌握加热不燃烧产品整体解决方案;P(B4|A)> P(B4|C),后验概率P(A|B)大于0.5,概率提升;

5)公司业务并购整体成功;P(B5|A)> P(B5|C)后验概率P(A|B)大于0.5,,概率提升;

6)公司多项业务开拓具有市场前瞻性;P(B6|A)> P(B6|C),后验概率P(A|B)大于0.5,概率提升;

结论:后验事件全部导向后验概率提升,公司业务能力优秀是大概率事件。

第二个事件分析 公司和大股东行为有利于市值最大化概率分析

事件A :公司和大股东行为有利于市值最大化,先验概率P(A)=0.5,即假定公司和大股东行为有利于市值最大化概率50%;

事件B:

1)大股东注入资产;注资估值合理,注资过程股价持续上升,P(B1|A)>P(B1|C)后验概率P(A|B)大于0.5,概率提升;

2)大股东套现;减持过程虽然股价持续上升,但减持持续增加股票供给,降低大股东股价关注度,完成减持后股价持续下跌,P(B2|A)<P(B2|C),后验概率P(A|B)小于0.5,概率降低;

3)大股东低价私有化增持股份;阶段停止分红并低价增持股份,损害外部投资者利益,大股东存在明显自利倾向;P(B3|A)>P(B3|C), 后验概率P(A|B)大于0.5,概率提升;

4)公司持续分红;公司累计分红86亿港币(公司历史分红参阅雪球前文《味道是好生意 味道有好价格?》),且大股东2011年1月最后一次减持后公司分红派息比例不降反升,大小股东利益均沾,有利于形成稳定预期;P(B4|A)>P(B4|C),后验概率P(A|B)大于0.5,概率提升;

5)公司不断成功拓展新业务;公司从烟用香精向薄片、爆珠、加热不燃烧烟、烟用原料、调味品等领域成功拓展。P(B5|A)>P(B5|C),后验概率P(A|B)大于0.5,概率提升。

结论:多起后验事件提升了公司及大股东行为利于市值最大化概率,但大股东大比例减持股份降低了该概率。公司停止分红低价增持股份伤害了外部股东利益,与直觉不同的是,此事件提升了公司市值最大化的概率。大股东减持行为对股价和市值造成负面影响,低价私有化和增持股份对小股东有失公允,大股东行为存在瑕疵。后验事件对公司市值最大化概率存在正负双向影响。

考虑公司和股东行为大部分有利于市值最大化,但近10年公司市值表现一直低迷。这或许反应了市场对大股东大比例减持行为的高度警惕,该事件对冲了多项市值最大化的有利事件。同时公司业务和利润增速放缓也是关注增长的香港资本市场忽视公司价值的原因。所以我们也有必要对极大影响公司未来发展增速的加热不燃烧业务做一个概率判断。

事件A:加热不燃烧将在国内上市,先验概率P(A)=0.5

事件B:

1)2015年6月中烟总公司在上海设立新型烟草研究院,主要研发方向为HNB;

2)中烟多公司培育HNB产品设计生产能力,在国内外试点加热不燃烧烟草制品;

3)近年来严厉打击国外加热不燃烧烟草制品在国内走私销售;

4)加快加热不燃烧产品技术储备,完善核心专利技术在国内申请保护;

将相关概率代入贝叶斯公式,所有事件B都指向加热不燃烧产品的推出是大概率事件,只是时间早晚。加热不燃烧的发展大概率指向公司未来有机会重回高速增长。

全文结论:

1、华宝国际业务能力优秀,烟草业务领域(香精、薄片、爆珠及加热不燃烧等业务)具有显著领先地位;如果希望在烟草相关领域投资,华宝是一个不可错过的标的;

2、大股东历史减持行为对公司市值最大化构成负面影响。公司的多项业务行为包括大股东注资、公司持续分红、不断拓展新业务都指向有利于公司市值最大化,但大股东减持行为实质性对冲了有利影响因素。如果投资者对大股东操守不认可,应该坚决回避公司;如果选择相信当下大小股东利益一致,大幅减持概率低,则变革机遇中的华宝值得重点关注;

3、烟草行业面临着几十年来一次最大变革,科技创新背景下新型烟草制品将成为未来行业发展的主旋律,不仅大幅降低烟草对健康危害,也是行业从国内垄断逐步走向全球市场的重要契机。

于变革起点看华宝国际和烟草行业的投资机遇,下注还是离场,是时候作出理性选择。