“AI+存储赛道”逻辑梳理

核心逻辑:1)生成式AI及DDR5升级带来缓存增量;2)供给格局好,减产效应明显;3)价格弹性大;4)国产替代率极低,具有“量+价”逻辑。

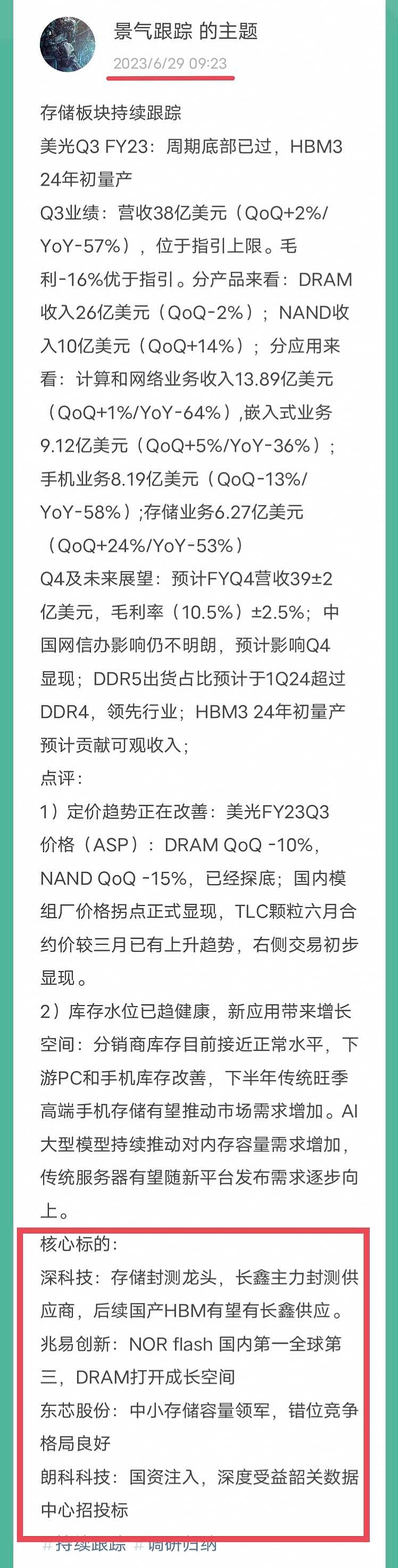

美光Q2:6月29日发布Q2财报。营收结构:DRAM占比71%、NAND占比27%。毛利率:Q1、Q2分别为-32.6%、-17%,Q2高于预期,预期Q3为-8%~-13%,价格提升趋势明显;营收符合预期;展望:23/24年有望持续减少资本开支;需求:AI高于预期,PC/手机低于预期。

AI+DDR5升级带来增量:生成式AI运算中,涉及大量卷积(乘加运算),需要高速吞吐,会显著增加HBM、DDR5等用量。未来推理落地,应用侧百花齐放,数据缓存及存储需求量有望持续提升。根据TrendForce,22年服务器/PC/手机占比分别为37%/36.9%/12.4%,2023年手机/PC虽然销量可能疲软,但DDR4—>DDR5切换过程中,单机容量增加。

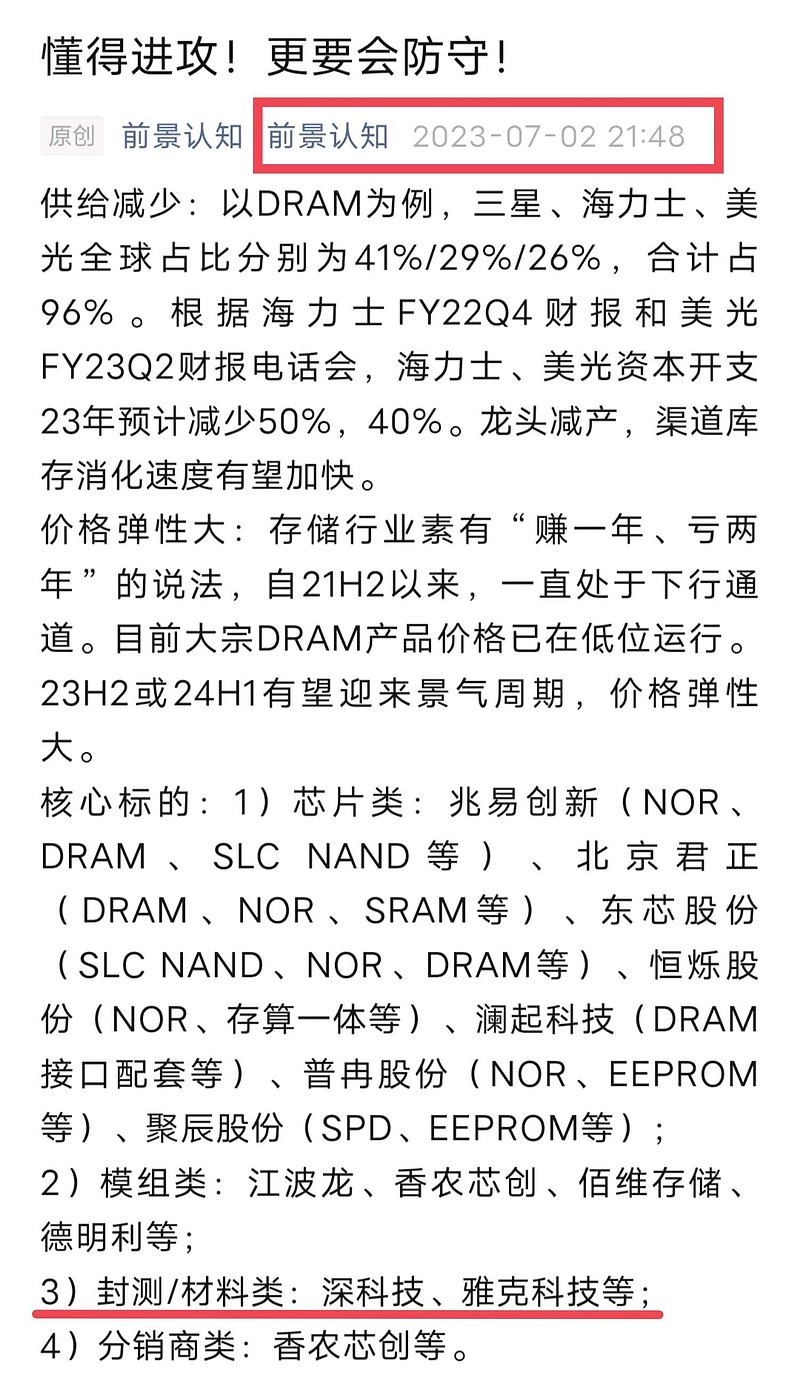

供给减少:以DRAM为例,三星、海力士、美光全球占比分别为41%/29%/26%,合计占96%。根据海力士FY22Q4财报和美光FY23Q2财报电话会,海力士、美光资本开支23年预计减少50%,40%。龙头减产,渠道库存消化速度有望加快。

价格弹性大:存储行业素有“赚一年、亏两年”的说法,自21H2以来,一直处于下行通道。目前大宗DRAM产品价格已在低位运行。23H2或24H1有望迎来景气周期,价格弹性大。

核心标的:1)芯片类:兆易创新(NOR、DRAM、SLC NAND等)、北京君正(DRAM、NOR、SRAM等)、东芯股份(SLC NAND、NOR、DRAM等)、恒烁股份(NOR、存算一体等)、澜起科技(DRAM接口配套等)、普冉股份(NOR、EEPROM等)、聚辰股份(SPD、EEPROM等);

2)模组类:江波龙、香农芯创、佰维存储、德明利等;

3)封测/材料类:深科技、雅克科技等;

4)分销商类:香农芯创等。

$深科技(SZ000021)$ $兆易创新(SH603986)$ #AI概念回调,浪潮信息一字跌停# $佰维存储(SH688525)$