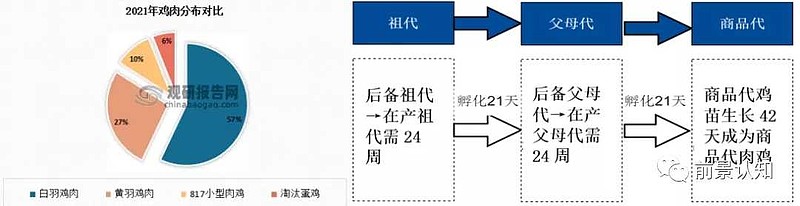

白羽鸡和黄羽鸡都是我国主要的肉鸡品种,白羽鸡是食堂、快餐店的主力食材,供应大型食品企业,因此销售规模较大。大家平时食用的鸡翅、鸡腿、鸡排、KFC,麦当当等都大多来自白羽鸡。黄羽鸡的优势是肉质紧致鲜美,也因此以居民的整鸡消费为主,屠宰加工较少,销售规模自然也较少。

白羽鸡之所以如此普及且物美价廉,得益于其优秀性状——长得快、吃得少。

白羽鸡从出生到端上餐桌只需要40多天,黄羽则需42-95天的生长期才能达到出栏状态。

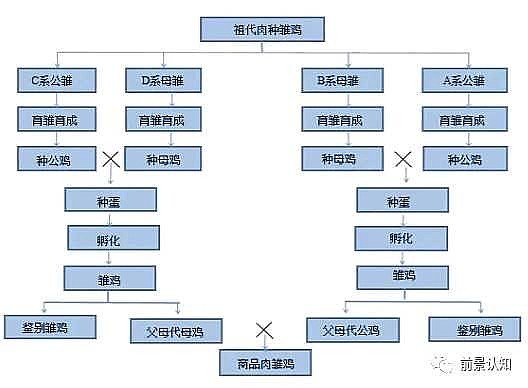

白羽鸡的“双亲”不是白羽鸡,它是科技与狠活产物,经过了“纯系原种鸡—曾祖代鸡—父母代鸡—商品代鸡”逐代培育过程,每一代都是不同的品种的鸡。

在养鸡行业中,从上游到下游分别是:祖代鸡—父母代鸡—商品代鸡,其中祖代鸡、父母代鸡均可以称之为种鸡。

简单的说,就是祖孙三代,1套祖代鸡可以扩繁出50套父母代种鸡,1套父母代鸡可扩繁出130只商品代鸡苗,但商品代鸡是不能够进一步繁衍的。

由于白羽鸡是杂交基因,如果多次繁殖会出现基因分离现象,导致存活率低、抵抗力弱等多种问题,因此,现代化的育种是基因工程。我们不仅进口祖代鸡、也进口父母代鸡。

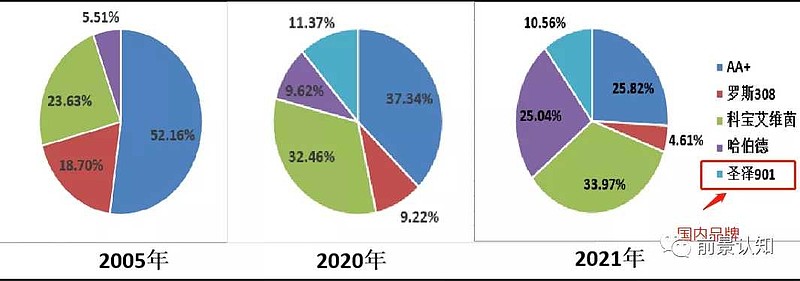

目前种鸡主要由科宝公司(美国)和安伟捷公司(德国)所垄端,在祖代鸡方面,国内的自研品牌“圣泽901”也初露锋芒。

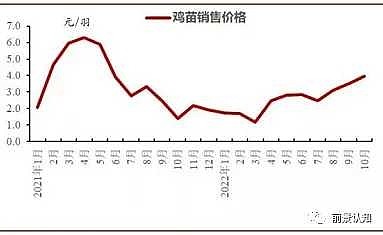

由于我国的种鸡进口来源60%从美国、40%从新西兰进口,而今年以来,受美国海外禽流感蔓延和航班停运影响,引种受限。

1-9月我国白羽鸡祖代更新量为68万套,同比下降22.7%,预计全年引种仅为80万套左右,远低于2021年的116万套,亦远低于均衡所需的100万套。

受此影响,种鸡价格上涨。

种鸡目前具备两个逻辑:

一方面是自主可控,集中度提升,

根据十四五规划,我国白羽鸡祖代鸡苗自主品种“圣泽901”“广明2号”“沃德188”等市占率要达到40%。

另一方面则是周期性,这点相较于很多行业只有国产替代的预期来的更实在。

在过去10年,鸡肉约经历 5 轮周期,平均每轮周期2年左右时间,

造成差距的原因主要是产业链的位置不同;

益生股份通过引入祖代鸡,生产父母代鸡苗;

民和股份通过引入父母代鸡,生产商品鸡苗;

仙坛股份主要是是商品鸡养殖。

圣农发展则是全产业链发展,不过由于21年公司的祖/父代鸡“圣泽901”开始走向市场,逻辑上在新的鸡周期中,它将比前几轮周期具备更高的弹性。

由于10月份鸡祖代进口为0,短期内很难恢复,预计鸡苗景气度至少持续到明年上半年,随消费旺季到来叠加引种影响显现,考虑到市场往往领先基本面几个月到半年时间,此时鸡周期正是起点。

白羽鸡养殖业散户众多,鸡周期波动较大,主要循环过程是“价格上涨—养殖户补栏—供给增加—价格下降—养鸡农户减少—产量下降”。

每年的2月-4月和7月-9月一般为白羽鸡的销售旺季,农民工返城、学校开学让中低档餐饮热闹起来,白羽鸡的需求量随之大涨。生产周期叠加季节因素,鸡肉价格会呈现2-3年一轮的周期性波动。

2023年2季度随消费旺季到来叠加引种影响显现,价格有望景气向上。引种中断传导周期约 1 年半,白鸡板块行情反转或在 2023年2季度。考虑到股价往往领先基本面几个月到半年时间,此时正是布局白羽鸡的绝佳时机。

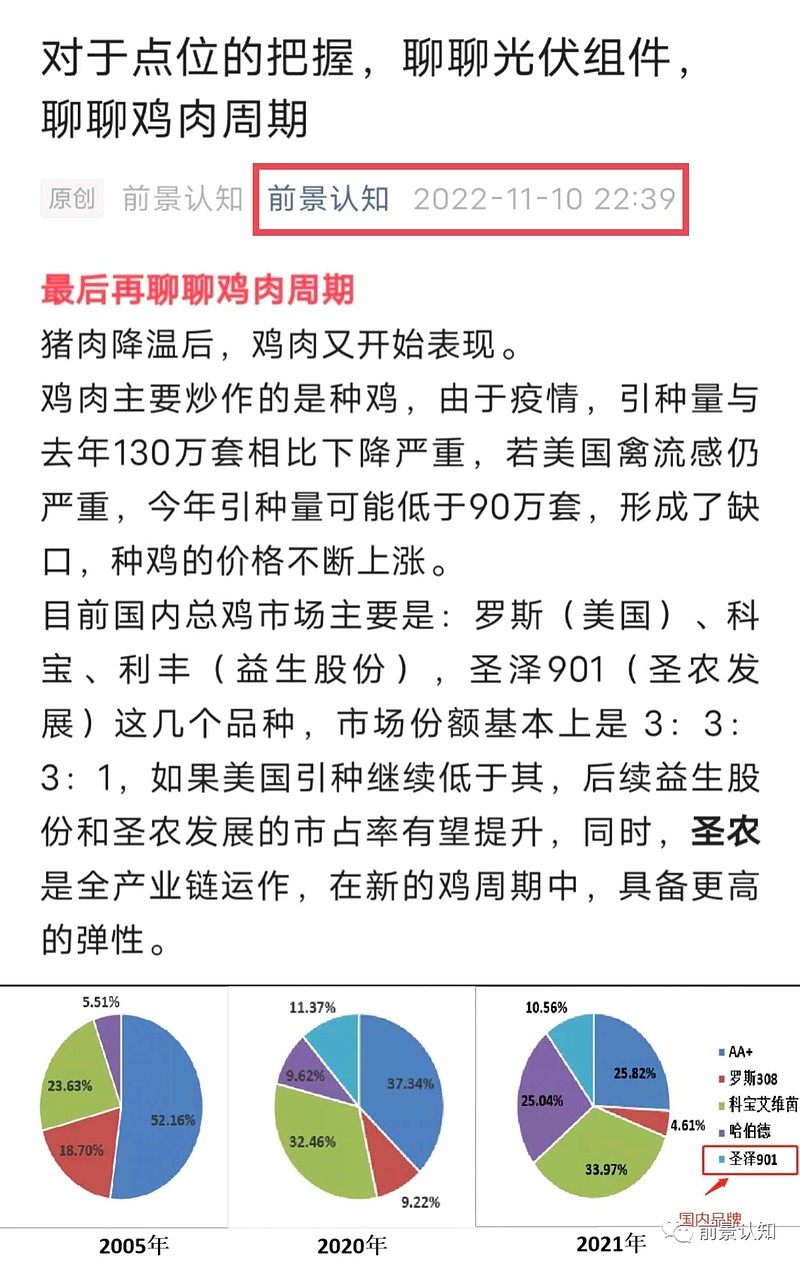

国内市场主要是:罗斯(美)、科宝、利丰(益生),圣泽901(圣农)这几个品种,份额比3:3:3:1,若美国引种继续低于占比,益生和圣农发展的市占率有望提升。