关于央企改革投资主题的投资机会,从三月初开始我们就一直有持续跟踪,也写过几篇分析文章:

这次“中字头”的爆发,又引起了不少小伙伴的关注,我们继续往下分析。

为什么投资国企改革要关注高分红策略?

之前我们有分析到,国有企业在国民经济担任“压舱石”角色,为A股整体盈利贡献了大部分利润,上市国企收益质量明显改善,ROE连续两年好于全部A股水平。

而从估值水平来看,国企这部分价值在当前资本市场并没有很好地体现出来。在大国博弈和中国特色估值体系的背景下,国企价值有望被重塑。

那么问题来了,价值重估通过什么途径来实现呢?

中信建投、天风证券和华西证券认为,高分红或是可选路径之一,是一条重要且清晰的央国企投资思路。

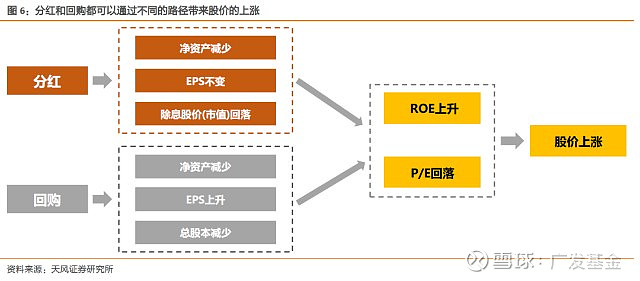

从股票定价模型来看,天风证券分析,在增速换挡、全社会投资回报率下降的环境下,企业难以长期维持高ROE水平(特别是行业格局稳定的传统行业),通过适当地提高分红或实施回购,一定程度上可使得公司的ROE水平抵抗住短期盈利增速的波动,有助于推动股价上涨。

因此,央国企资产重估可以通过提高分红比例来维持甚至边际提升ROE水平,进而估值也有机会随之抬升。

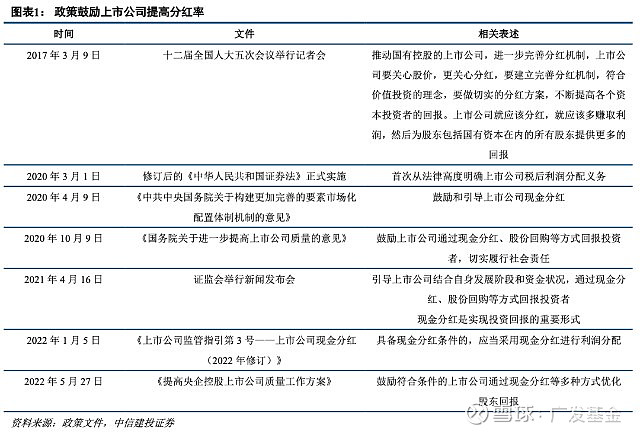

从政策支持来看,中信建投整理发现近几年来支持上市公司分红的顶层设计持续颁布。政策鼓励分红的倾向长期存在,完善分红机制始终是国企改革的一大清晰主线。

自2020年国企改革三年行动启动以来,政策对于上市国企现金分红持续关注。

5月27日国院国资委印发《提高央企控股上市公司质量工作方案》,继续表态支持央企“制定合理持续的利润分配政策,鼓励符合条件的上市公司通过现金分红等多种方式优化股东回报”。

政策重心转移国企的同时,着重强调现金分红的重要性。

高分红策略真的有效吗?

了解完高分红策略之后,相信大家比较好奇的是,从历史数据来看这一策略真的有效吗?

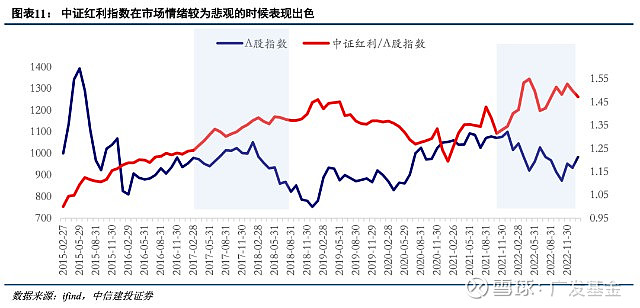

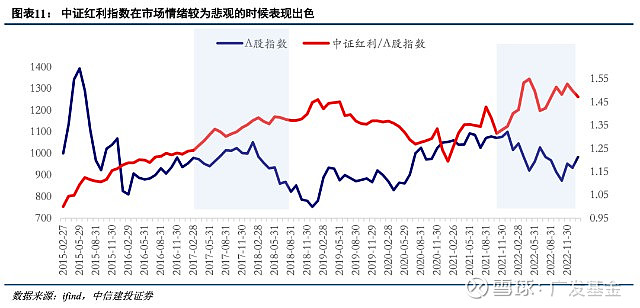

中信建投以中证红利指数作为测算对象,发现高分红策略在股市不同阶段大多能获得超额收益。

在2006-2007年牛市阶段,高红利策略快速跟上了市场节奏。

2007年-2008年指数一路下行,随后市场进入低迷调整期,分红后复利带来的增厚使得高分红策略仍然维持一定的优势水平。

2015年以来,中证红利相对收益持续走高,整体趋势与A股市场走势趋同。

2018年年初开始A股进入熊市后,高分红策略开始体现其配置价值。中证红利相对收益与A股市场出现相反的走势,A股指数向下时,中证红利指数相对收益逆势向上。

2021年A股进入结构性调整阶段,市场出现悲观情绪,再次出现“A股指数向下、中证红利指数相对收益逆势向上”的走势,高分红策略通过稳定的分红收益体现防御价值。

而且,在市场低利率环境下,高分红股票同样存在一定优势。

首先,当市场利率很低时,债券等固定收益率资产的收益率也会偏低,高分红股票的配置价值凸显;

其次,估值处于较低水平而股利分红率较高的股票能够获得一定稳定收益,在低利率环境下也有不错的吸引力。

对比中证红利和十年期国债到期收益率的表现,会发现在2021-2022年市场利率处于较低水平时,中证红利指数虽然出现震荡波动,但还是有所上涨。

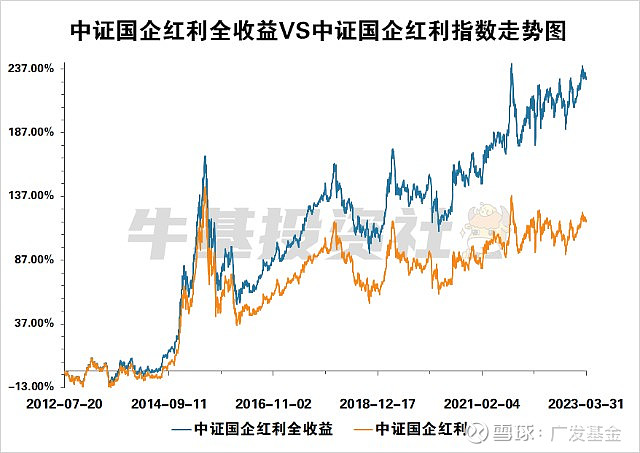

最后,华西证券测算发现,分红再投资的方式能够增厚收益。

从历史数据看,考虑了分红再投资的【中证国企红利全收益指数】的收益率明显高于【中证国企红利指数】。自指数发布以来,中证国企红利全收益指数累计涨幅为231.04%,而中证国企红利指数仅为118.69%,两者相差112%,主要就是分红再投资的收益持续积累。

数据来源:wind,日期范围为2012-07-20至2023-03-31。指数过往表现不代表未来表现,市场有风险,投资须谨慎。

如果你也看好国企改革未来的投资机会,但不知道该怎么聚焦方向,不妨关注高分红的央国企股票。

如果还想要更省心省力,分散投资单只股票的风险,那就可以考虑中证国新央企股东回报指数啦!

中证国新央企股东回报指数(指数代码:932039)主要选取国院国资委下属现金分红或回购总额占总市值比率较高的50只上市公司证券作为指数样本,以反映央企股东回报主题上市公司证券的整体表现。

目前,已经有基金公司申报了相关的指数基金,感兴趣的小伙伴记得留意起来哦!

参考资料:

1. 20230320-天风·策略 | 低估值资产如何获得重估?

2. 20230315-中信建投:央国企价值实现路径之“高分红”——国企改革系列研究(五)

3. 20230308-华西证券:三条思路布局国企改革主题

(文章来源:牛基投资社丨本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。)