最近,“中字头”“国企改革”“中特估”“价值重估”等关键词随着相关主题板块的上涨,也迅速引起了一众投资者的关注。

前段时间,我们汇总了这一投资主题在政策面上得到的支持(详情见《“中字头”表现强劲!一文带你捋清利好政策时间线》):

2022年11月,证监会主席易会满在2022金融界论坛年会上提出“探索建立具有中国特色的估值体系”

2023年1月,国资委提出“一利五率”经营指标体系,加快推进中央企业高质量发展

2022年2月,证监会会议指出逐步完善适应不同类型企业的估值定价逻辑和具有中国特色的估值体系

2022年3月,国务院国资委召开会议,对国有企业对标开展世界一流企业价值创造行动进行动员部署,同时两会政府工作报告指出,切实落实“两个毫不动摇”,深化国资国企改革,提高国企核心竞争力

今天我们就再继续从基本面和估值面两个角度深挖这个板块的投资价值!

基本面

国有企业在国民经济担任重要角色

作为国民经济的“顶梁柱”“压舱石”,国有企业为中国经济持续稳定增长、产业结构优化升级和中国的创新型国家建设均作出重要贡献。

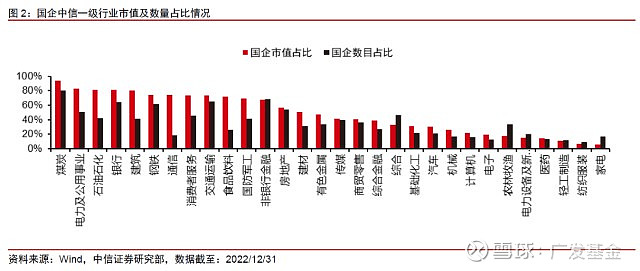

而从行业分布来看,上市国企也更多集中在关系国家安全、国民经济命脉的行业尤其是传统行业当中。

中信证券统计,截至2022年末,上市国企在煤炭、电力及公用事业、石油石化、银行、建筑行业中市值占比居于前列(80%以上);在煤炭、非银、交通运输、银行、钢铁行业中国企数量占比均在60%以上。

国有企业贡献了A股大部分的利润

光大证券分析发现,在2022年前三季度,A股中的国有企业实现归母净利润2.98万亿元,占整个A股的2022年前三季度盈利的67.7%;

而民营企业、公众企业2022年前三季度分别实现归母净利润0.80万亿元、0.54万亿元,分别占整个A股的2022年前三季度盈利的18.1%、12.4%。

由此可见,A股上市的国有企业贡献了A股大部分的利润。

上市央企收益质量明显改善

据招商证券统计,2012-2021年,上市央企经营活动净收益与利润总额比值年均77.72%,高出A股企业6.57个百分点,可见上市央企收益质量较优,并且呈现出持续改善的趋势。

其中,国有资本投资公司旗下上市企业的收益质量持续保持较高水平。

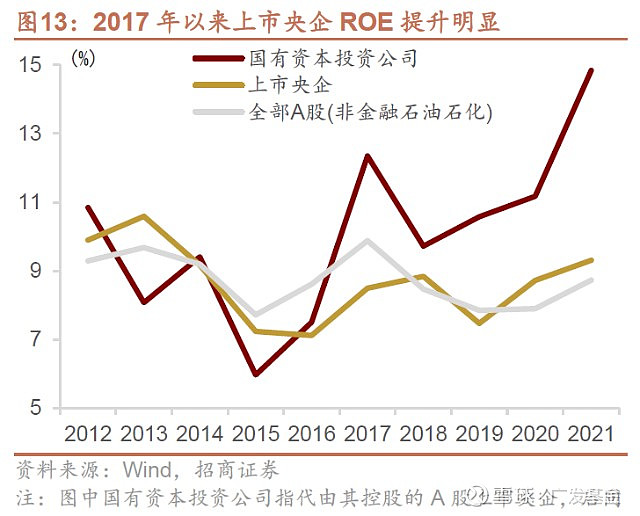

上市国企ROE连续两年好于全部A股

做投资,很重要的一项观察指标是净资产收益率ROE,这个指标衡量的是一家公司股东实际投入的产出比率,就连巴菲特也曾说过ROE是他最看重的指标之一。

那么国企的ROE怎么样呢?

从招商证券的统计我们可以看到,2020和2021年里,国有资本投资公司和上市央企的ROE表现好于全部A股,而且上市央企 ROE自2018年以来呈现上升趋势。

可见,伴随国企改革的全面推进,央企降杠杆减负债初具成效,上市央企的资本利用效率提升,盈利能力得到明显提升。

估值面

分析完国有企业的基本面之后,接下来我们来看一下估值面。

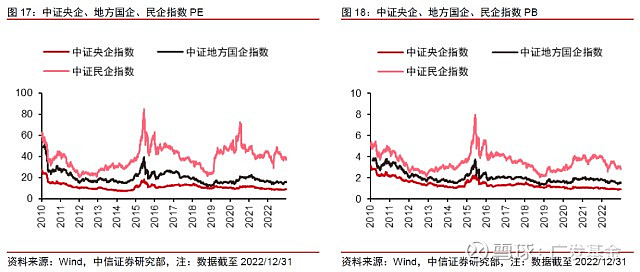

横向对比:估值显著低于民企

从指数层面看,对比2010年以来中证央企指数、中证地方国企指数和中证民企指数的PE和PB值,可以看到中证民企指数的估值水平长期在央企和地方国企指数之上。

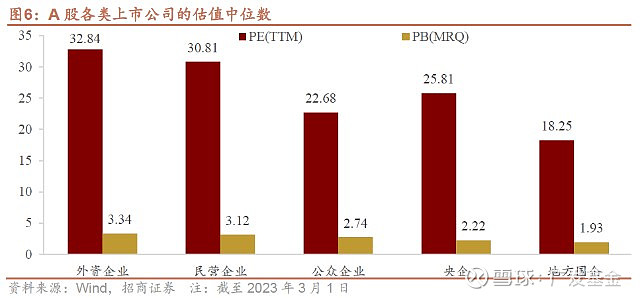

从公司层面看,招商证券对比各类上市公司的市盈率、市净率的中位数之后,发现央企、地方国企也显著低于民营企业、外资企业等各类所有制企业。

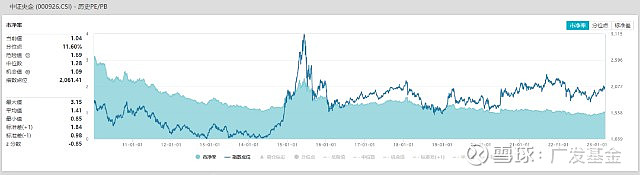

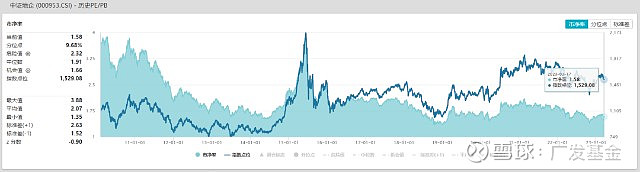

纵向对比:估值处于历史较低水平

截至2023年3月17日,中证央企指数和中证地方国企指数PE估值分别处于2010年以来的11.60%和9.68%历史分位点。

从估值历史分位数角度,当前国有企业尤其是央企具备一定的长期配置价值。

数据来源:wind,日期截至2023年3月17日

总的来说,从基本面来看,国有企业在国民经济担任“压舱石”角色,为A股整体盈利贡献了大部分利润,上市国企收益质量明显改善,ROE连续两年好于全部A股水平。

而从估值水平来看,国企这部分价值在当前资本市场并没有很好的体现出来。

在大国博弈和中国特色估值体系的背景下,国企价值有望被重塑,未来的配置价值值得期待!

(文章来源:牛基投资社丨本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。)