2022年结束了!从这一年国内外发生的事、市场的起起落落、内心的跌宕起伏以及主要指数的糟糕表现看,2022年的确是很艰难的一年!

今年主要指数中, 沪深300下跌21%、创业板下跌29%,投资困难是显而易见!

但从个人投资收益的角度看,全年小亏1.46%,好像业绩也没有那么难看![]() 基本上相当于一天的波动,就当今年只开盘一天

基本上相当于一天的波动,就当今年只开盘一天![]()

从上图可以看到:

1) 上半年:1-2月份比较平稳,3月份大跌亏损达14%,4-6月开始反攻,上半年小赚2.96%

2) 下半年:至10月底大亏27%,11月及12月反攻,全年小亏1.46%

2022年,战争、疫情、通胀,加息、汇率,房地产等等,各种负面因素聚在一起,每个人都不容易!因此,对自己宽容一点,无论赚亏已成过去,关键是自己挺过来了,而且还战胜了大盘!

“熊市战胜大盘,牛市跟上大盘”,鼓励一下自己吧!

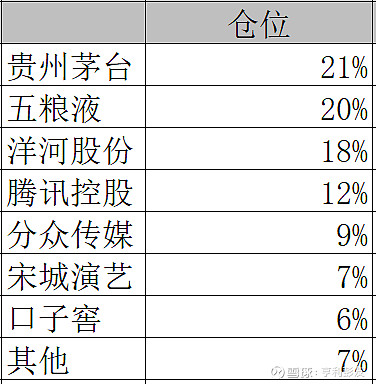

2022年的持仓及交易

下面是我的个股及仓位

相比2021年年底及2022年6月底,今年的交易及仓位变化可以总结为三句话:

1)全年继续保持净买入

趁几次大跌,重点加仓了“茅五洋口”及腾讯控股

2)仓位结构做了优化

在7月初,由于对疫情的担忧及中报业绩的不确定性,我在7月1日以229.1元清仓了中国中免,并在7月中旬开始换成口子窖;

在10月底,由于白酒大跌手中没钱,只能卖出一部分三峡能源及医药ETF,分别加仓“茅五洋口”

3)新加了几支股票

新加的股票组成“其他”仓位,包括 三峡能源,医药ETF,牧原股份及格力电器。

2022年的投资感悟

2022年,不仅要面对金钱的“损失”,更承受着投资信心的考验。还应该坚持股权投资吗?明年怎么办?未来何去何从?

具体到我自己,内心的波澜,自己最清楚。心中的压力,情绪的焦虑肯定有,但欣慰的是:自己的动作并没有变形!

白酒因为其行业发展的高确定性及优秀的商业模式,我将它列为最最优秀的股权,因此在市场大跌时敢于将白酒仓位加到65%。

回顾2022的投资历程,我的感悟是:

1)在困难形势下,拥抱优质股权尤为重要!

2)面对复杂局面,用优质股权的确定性应对宏观环境的不确定性!

3)市场越嘈杂,越要保持内心的平静和耐心!

2023年的计划

我对现有的重仓股非常满意,我会安心的拿着它们!此外,我打算继续研究以下股票:

1)中国中免:我看好免税市场,后面看是否有重新买入的机会?

2)三峡能源:拥有优质的风光发电资源、央企地位的加持,清洁能源符合产业和国家能源发展方向,目前正值快速发展期。但也有面临的问题,后面边走边看,期待更好的介入机会?

3)牧原股份:猪肉板块和大家的日常生活紧密相关,因此来自生活的观察及常识可以提供良好的投资视角。我个人测算:今年四季度净利大约100亿元以上,明年净利大约300亿元以上。

4)格力电器:目前的格力具备相当強的防守能力,向下空间有限,横盘有10%股息率,向上有望业绩恢复增长。

5)酒鬼酒:我一直在跟踪酒鬼酒。从酒鬼酒历史上的几起几落可以看出这个公司的底蕴,现在它已进入良性发展阶段,我很看好它。后面我会继续跟踪,等待介入的机会?

最后,再一次温习巴菲特2012年致股东信中“关于投资的一些思考”

1)“最聪明的投资,是把它当生意一样看待”;

2)只考虑资产的产出,而不是它每天的价格或听信别人的分析;

岁末已至往事清零,未来将来一切可期!祝朋友们新年投资顺利!