我们最根本的也是我们在长期最想驱动的财务衡量指标是每股自由现金流

为什么没有像很多公司那样首先或最最关注盈利,每股净利润或者盈利增长?简单回答就是利润并不会直接转化为现金流而股票的价值在于公司创造的未来现金流的现值,而不是未来利润的现值。未来的利润是每股未来现金流的一个组成部分——但并非唯一重要的组成部分。营运资金和资本支出以及未来股票的稀释也是很重要的

尽管某些人会觉得这是反直觉的,一个公司在某些情况下采取的增加利润的行为其实会损害股东价值。当公司增长所需要的资本投资金额超过了这些投资将来会产生的现金流的现值时,就会发生这种情况。

举一个假设的简化例子来说明一下。想象一个公司发明了一个机器能够快速将人从甲地运送到乙地,这个机器是很贵的,造价1.6亿美元,一年能运送10万人次,使用寿命四年。每一趟的车票价格为1000美元,每一趟的成本是450美元的能源和材料费,以及50美元的人工费。继续试想,这个生意很火,每次都客满且全年无休,那么一年下来在减去运营和折旧成本可以净赚1000万美元,10%的净利润率。

而现在这个公司首要关注的财务指标是净利润,所以根据第一年的情况,这个企业家决定投资更多的钱来促进销售和净利润的成长,在第二到第四年都在不断增加机器。

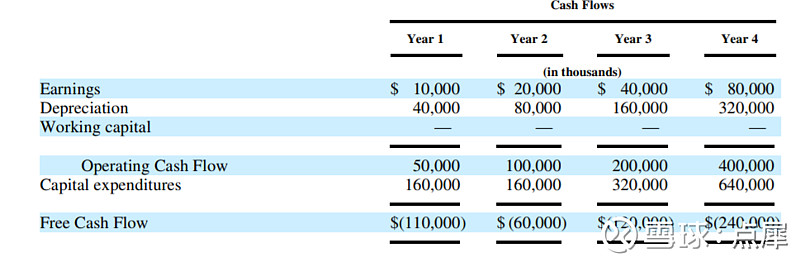

这家公司第1-4年的利润表如图所示

这是非常好的成绩,100%的净利润复合年增长和1.5亿美元的累计净利润,而只考虑上面这张利润表的投资人将会感到非常高兴

然而如果我们看一下现金流量表,则会告诉我们不同的故事,在同样的四年里,这个运输机器的生意产生了负5.3亿美元的现金流,如图所示

当然也有别的商业模型,净利润是与现金流更为接近的。但正如我们的运送机器的例子所显示的,我们不能仅仅靠看利润表来评估股东价值的创造和毁灭。

同样也要注意,对于EBITDA(折旧摊销息税前利润)的关注同样也会得出对业务健康与否的错误结论。这家运送机器公司的每年EBITDA在4年中依次是5000万、1亿、2亿和4亿美元,连续三年都是100%的成长,但是没有将生产上述“现金流”的总共12.8亿的资本支出考虑进来。我们看到了故事的一部分——EBITDA并不是现金流。

如果我们修改一下增长率,相应的,修改机器设备上资本支出,现金流是会改善还是恶化呢?

乍看很矛盾的是,从现金流的角度,这个公司越缓慢的发展是更好的。一旦购买第一台机器的资本支出被使用,理想的成长轨迹是很快让机器的使用率到100%,然后不要再扩张。然而就算只有一台机器,累计产生的现金流也要到第四年才能超过最初的资本支出。而这样的现金流的净现值也是负的(如果使用12%的资本成本的话)

所以很不幸的是,我们这个运输机器的生意从根本上就是有瑕疵的。没有任何一种增长率水平,让最初和后续的对这个生意的投资是一种明智的选择。事实上,我们使用的例子如此简单明了所以答案是显而易见的。投资人会很快做一个净现值的分析然后决定不去做了。而现实世界会更复杂和微妙,净利润和现金流的问题会一而再再而三的出现。

现金流量表通常没有受到它们应该得到的重视。而谨慎的投资人则不会止步于利润表。

我们最重要的财务指标:每股自由现金流

Amazon.com的财务聚焦点在每股自由现金流的长期增长上。

Amazon.com的自由现金流主要是由不断增长的经营利润和对运营资金以及资本支出的有效管理来驱动的。我们增加经营利润的方法是提升能够提高客户体验的各个方面来增加收入,以及保持一个精益成本结构。

我们有一个可以生钱的的运营循环,因为我们的库存周转的很快,在我们对供应商的应付货款到期之前,我们就从顾客那里收到了钱。我们高的库存周转率使我们保持相对低的库存投资,70亿美元的营销,在04年年末只有4.8亿美元的库存。

我们商业模式的资本效率可以由我们非常适度的固定资产投资来说明——我们的固定资产投资在04年末只有2.46亿美元,仅占04年销售的4%

自由现金流在04年增长了38%达到4.77亿美元,比上一年增加了1.31亿美元。我们非常有信心如果我们持续改善客户体验包括不断增加可选择产品和降低商品价格以及非常有效率的执行,我们的价值会连同我们的自由现金流继续扩大

至于稀释,总流通股本加上股权激励在2004年较上一年基本保持不变,在过去三年的时间,降低了1%。在同一时间段,我们也通过回购预计在09和10年到期的6亿可转债从而减除了600万股未来股本稀释的可能性。有效管理股数意味着更多的每股自由现金流,以及股东更长期的价值增长。

对于亚马逊来说对自由现金流的关注并不是一个新鲜事。我们在1997年——公司上市的第一年的股东信中就已经说清楚了——如果需要在让财务报表变得漂亮和最大化未来现金流的现值之间必须做出个选择,我们会选择现金流。我附上1997年的股东信并建议我们现在和未来的股东们去读一下。