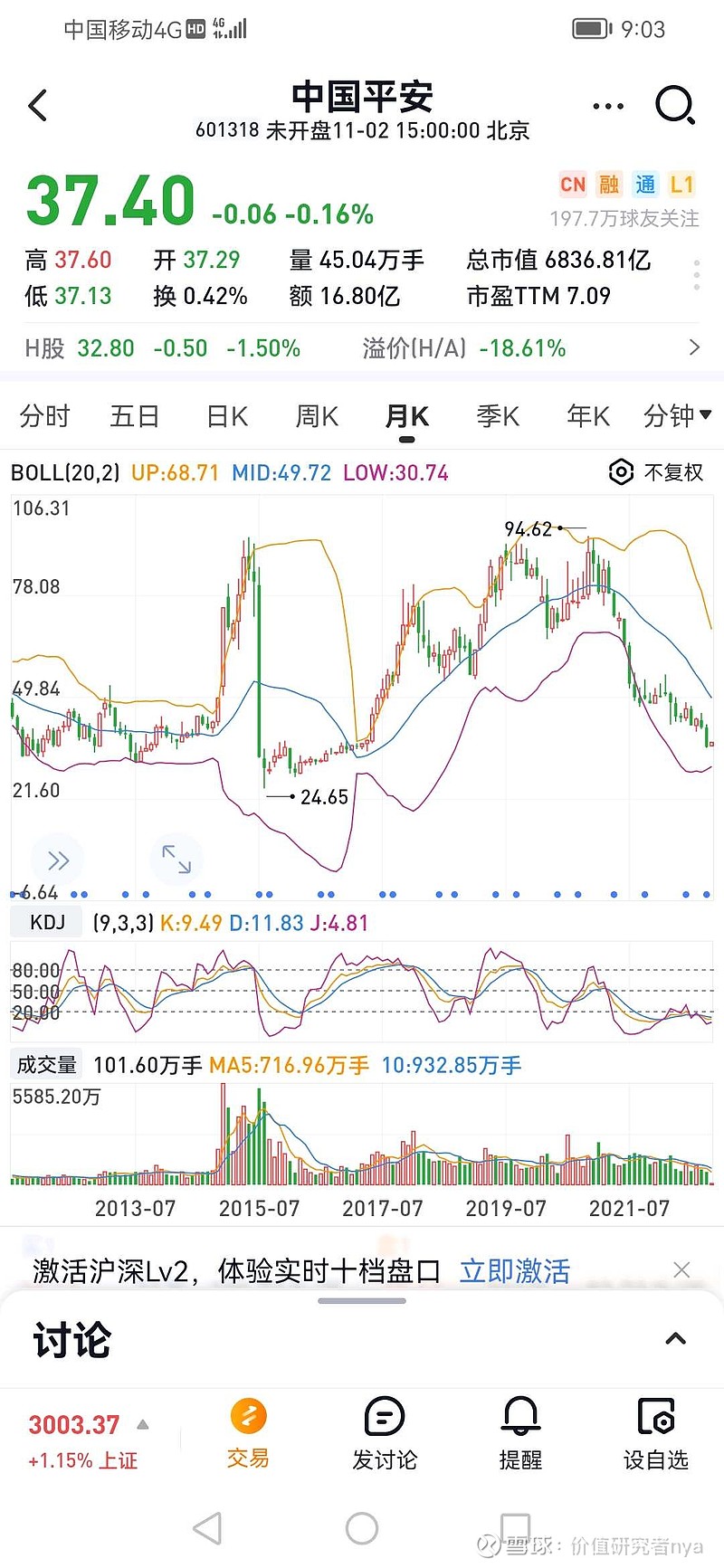

从图中可以看到中国平安,从2020年到现在,一路跌跌不休,以经腰斩了!!!![]()

![]()

![]()

![]()

其中的逻辑就离不开保险行业的行业因素了!!![]()

![]() 在经济环境好的情况下,人们都有意识的给自己买一份平安,来保障未来不确定的因素,保险行业的业务就会很好

在经济环境好的情况下,人们都有意识的给自己买一份平安,来保障未来不确定的因素,保险行业的业务就会很好![]()

![]() ,那反过来思考一下,比如天灾人祸,保险公司要不要赔偿???

,那反过来思考一下,比如天灾人祸,保险公司要不要赔偿???![]()

![]()

![]()

![]()

![]()

就拿近的来说,2020年12月份,武汉发生的新冠疫情,最后发展到现在的,全世界都在对抗疫情,那么不用我详细说,大家都知道为啥了吧![]()

![]()

所以平安保险的业务,就一直在赔偿的路上,股价的暴跌,是离不开公司的业绩的!!!![]()

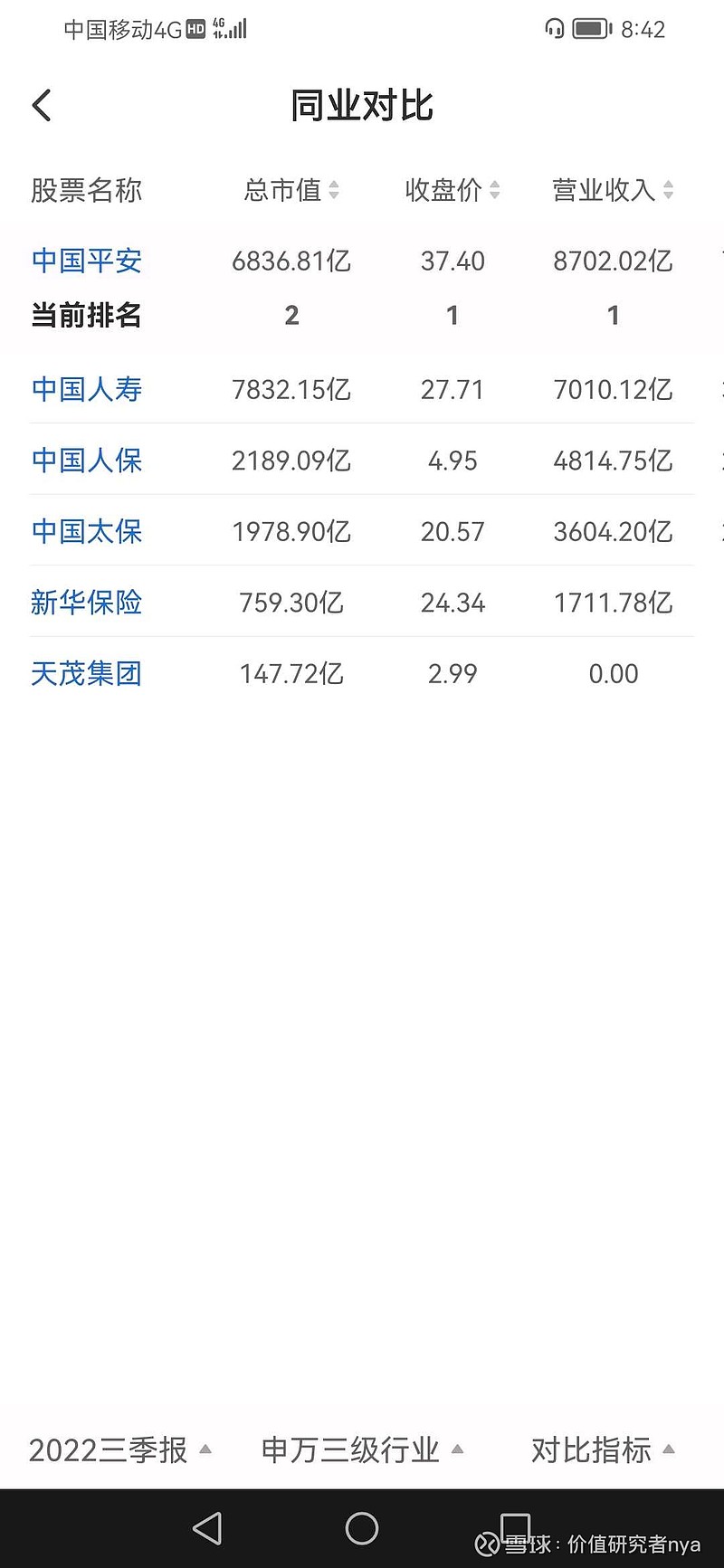

我就来看看中国平安的实力,行业地位,以及格局![]()

我们可以看到保险行业上市公司就这么几家,虽然说中国平安的总市值排名第二,但你看看他的营业收入跟中国人寿相比,谁的业务能力更强??

傻子都知道是平安啊!!![]()

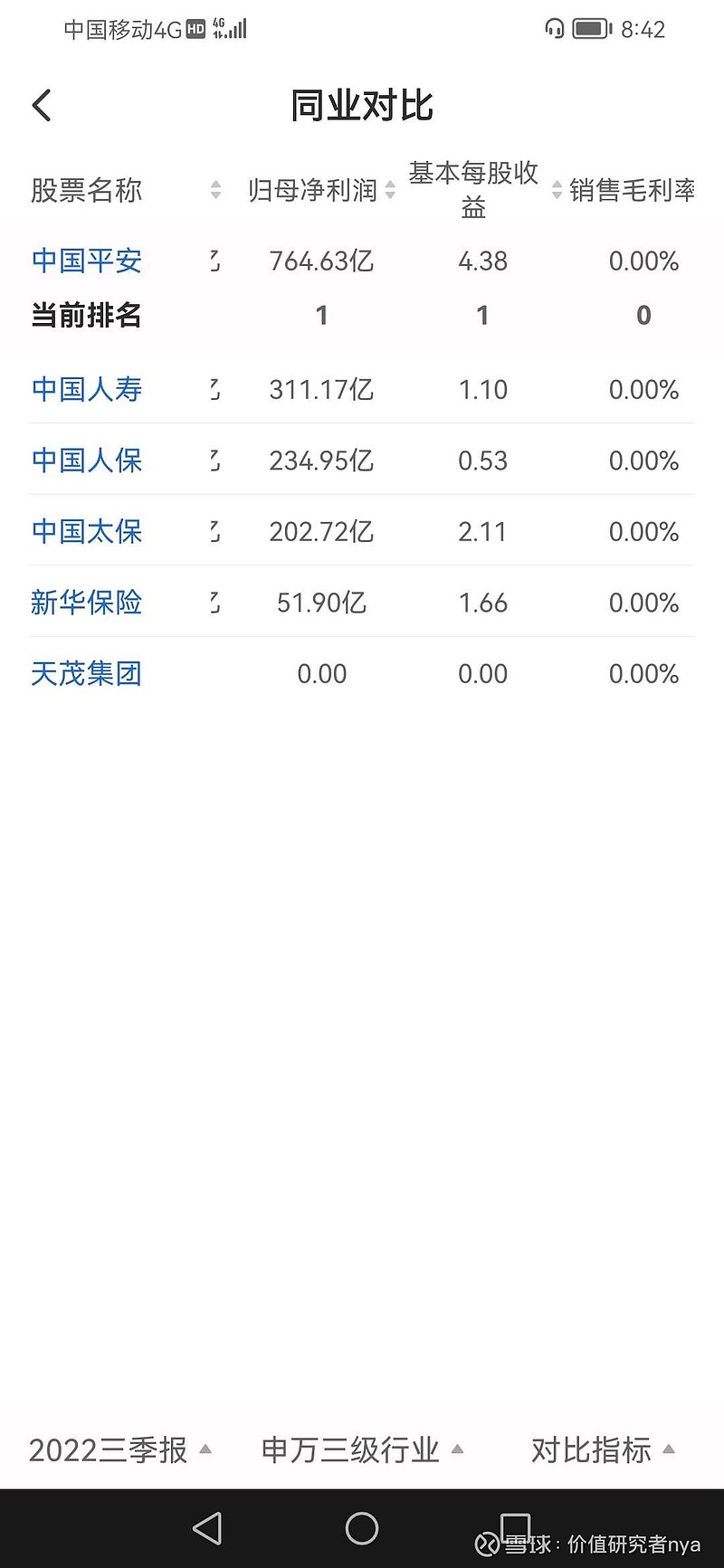

再看归属于母公司所有的净利润,一眼就知道是平安赚的钱最多,![]()

![]()

![]() 这不就清楚简单的的了解到了公司的实力如何了

这不就清楚简单的的了解到了公司的实力如何了![]()

![]()

![]()

![]()

我猜大部分做短线的,都不会去看公司的经营情况,财务情况的![]()

![]()

我就奇怪了,雪球这么好用的工具,居然还有人不会看公司的经营情况和财务情况

我知道很多人都是没学过财务分析,企业经营分析的人,所以没学过的人,今天我就来给你出个点子![]()

![]()

![]()

![]()

![]()

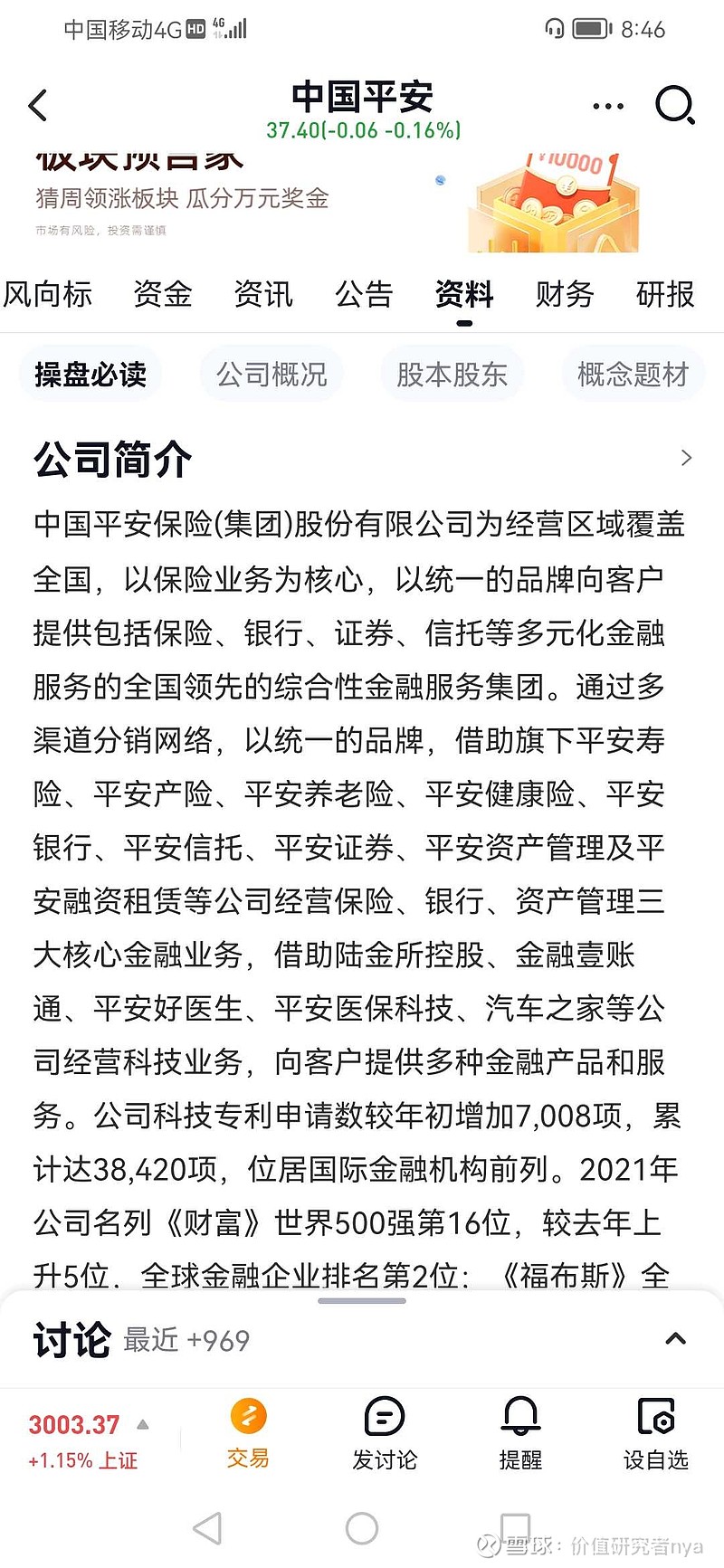

在资料的这,你会看到公司是干嘛的,!从事什么行业,以及有那些行业优势![]()

![]()

![]()

在经营分析这里更详细的说明了公司的主业是什么,业务有那些,产品又有那些![]()

![]() 我们可以看到中国平安是卖保险和金融产品的!平安证券就是中国平安棋下的证券公司!!

我们可以看到中国平安是卖保险和金融产品的!平安证券就是中国平安棋下的证券公司!!![]()

![]()

再来看看业绩情况!先说说营业收入吧![]()

从图中我们可以看到2018-2020年,没有疫情的时候,平安的日子过得挺滋润的,然而2020年12月的疫情开始了,赔偿就开始了,后面就开始业绩下滑!从图中我就就清晰的看到,营业收入的下滑,净利润也开始下滑!所以所有人都在担心公司都不赚钱了,还有多少投资的价值???![]()

![]()

![]()

![]()

![]()

公司赚不到钱的,大股东也不会干看的吧??!!![]()

![]()

![]() 减持的是就不可避免了呗︿( ̄︶ ̄)︿

减持的是就不可避免了呗︿( ̄︶ ̄)︿

不是说大股东不看好公司的未来,当下的环境公司都不赚钱,大股东出来辟险也是无可厚非的!

现金流对公司很重要的!!现金流好的公司,证明公司经营情况好,短期内不会出现资金链断裂的风险

那为啥中国平安的资产负债率这么高呢??![]()

![]() 那是因为保险行业的特性了

那是因为保险行业的特性了![]()

![]() 保险行业跟银行有着一点相似的,就是借鸡生蛋

保险行业跟银行有着一点相似的,就是借鸡生蛋![]()

![]()

![]()

看看中国平安的分红就基本就知道,是不是好公司,公司对大股东和小股东慷慨不!?不分红的公司就是一个铁公鸡(除了科技类的)!!![]()

![]()

![]()

分红不好的公司,也不一定是铁公鸡!可能公司还在成长中!公司需要钱去发展,所以分红少是能原谅的,但有一种就是赚了很多钱,不拿来分红和分红少的,打死我,我也不跟你玩了[好逊]![]()

![]()

![]()

![]() 抠门的很

抠门的很![]()

![]()

![]()

在财务这块儿,所有的指标你也可以不看,就看roe!!roe简称投资回报率!![]()

![]() 股神巴菲特说过,如果你所有的指标都看不懂,就看一个,那就是roe!

股神巴菲特说过,如果你所有的指标都看不懂,就看一个,那就是roe!![]()

![]()

看看平安的投资回报率多好,只是近两年日子不好过,有所下滑![]()

![]()

![]()

好了,雪球这么好用的工具,简单的分析方法就到此为止了,谢谢大家支持我的方法!欢迎大家的关注,后续有更多的相关分析讨论,谢谢![]()

![]()

![]()

警示:本方法不是所有公司都能分析的,得看行业和公司的发展阶段!!

股市是一个错综复杂的地方,你没有分析和分辨识别的能力,早晚得吃大亏的![]()

![]()

![]()

![]()

![]()

![]() 所以进了股市就要学习,学习能让你更好的在股市如鱼得水

所以进了股市就要学习,学习能让你更好的在股市如鱼得水![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()