去年八月和医药行业的朋友偶然闲聊到康方,朋友说业内对它给与肯定;我回头一查,康方在港股上市,于是列入了观察。经过半年的观察,种种迹象表明我发现康方确实是一只很有潜力的股;不过创新药的研究难度几乎是所有行业之最,即使临床到了3期也不能完全保证成功,业内人士也常有看错的时候;至于券商的研报预测就更不能信。所以未来对于这只股的观测就一点,是否有系统性竞争力;系统性竞争力向上走一点,就加一点仓。$康方生物(09926)$

一、市场前景:

## 1.国际竞经验来看,行业是否容易出大生意或者大市值企业?

全球:AZ,2000亿美元;辉瑞,1500亿美元;礼来,7300亿美元;赛默飞,2200亿美元。

国内:百济神州,1700亿;

## 2.当前的供需格局怎样?是否存在供需失衡,长期的供需态势走向如何?需求增长的主要驱动因素是什么?供应层进入的壁垒的是什么?

需:

公司预测23年之后复合增长率15%左右

供给端:

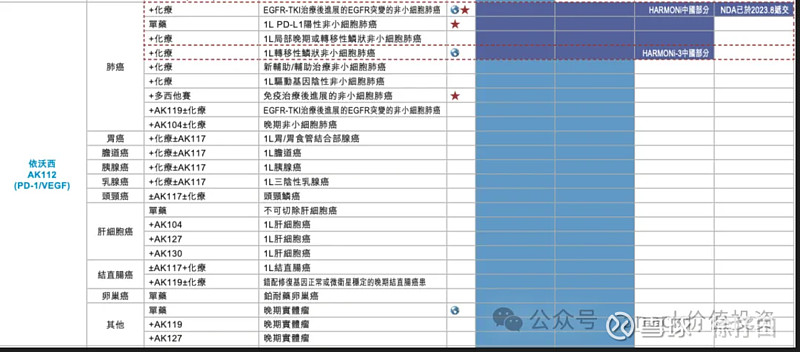

康方生物首个获批的PD-1/CTLA-4(AK104)

宫颈癌:

全球无同靶点双抗获批,率先进入注册性临床阶段。(AK112):

供需特点:

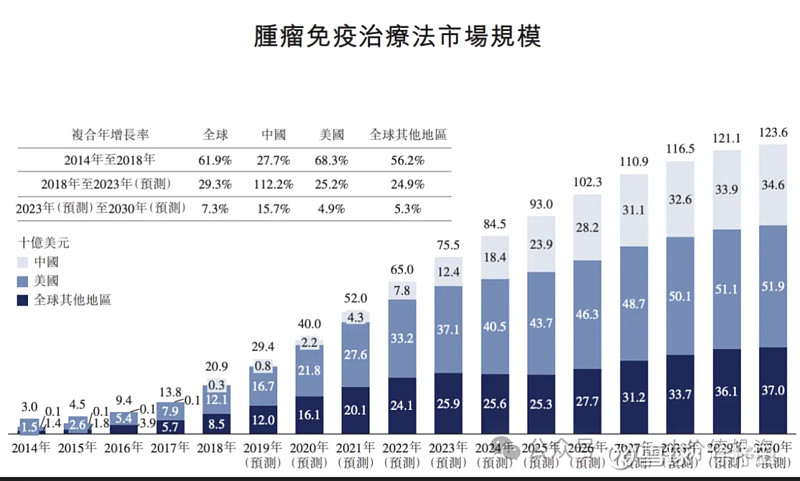

双抗市场即将启动高增速。根据弗罗斯特沙利文数据,预计 2030 年中国的双抗市场达到 108 亿美元,2024-2030 年复合年增长率 54.3%;预计 2030年中国单抗市场规模达到 579 亿美元,2024-2030 年复合年增长率 16.7%。双抗行业增速高于单抗。

需求端未来双抗市场的增长率可观,供给端进入壁垒很高。

## 3.行业最后成熟后是高度集中还是低集中度?国际上经验是什么样?原因是什么?

最后是低集中度;创新药本质上就是拼获批时间,获批时间越早,治疗效果越好,越早进入医用指南则放量越多。专利期过了后,则出现大批仿制药,高额垄断利润被压缩。

## 4.是典型的本土发展业务还是有机会发展国际化的业务?

国际化

## 5.业务的主要社会价值是什么?是否不可或缺或者商业价值巨大?

生物制药在国内渗透率较低,且五年存活率整体低于美国,政策同样支持在生物医药上的创新

## 7.在其所属的产业链的上中下游中,占据明显优势地位和利润最丰厚的是哪一个环节?公司是属于产业链的“食肉者”还是这个环节是没有什么油水的“无关紧要配套商”?

创新药公司处于产业链中利润最丰厚的一环

## 8.从乐观、中性、谨慎三个角度看测算,公司未来5年的营业规模能达到什么水平?相比当前水平的弹性有多大?这一过程的可行度和确信度有多大?达到这一目标的关键假设是什么?关键驱动要素是什么?

五年后营业规模不好预估,弹性很大。

主要驱动看康方生物是否能够成为平台型研发公司

## 9.公司是否具有一个长期发展的战略?这个战略是否可信?公司具有完成和执行的足够资源么?

愿景:成为一家在生物药物开发、生产及商业化领域全球领先的创新企业

长期战略:

## 10.成长主要是靠分散的市场中占据更多占有率,还是在加大的行业占有率上持续挖掘客户?若是前者,实现大幅度市场占有率扩张的可能性和能力?若是后者,持续挖掘甚至创造客户的能力何在?

后者,创新药行业不缺用户;关键看公司是否获批,以及获批后的治疗效果。

## 11.总体上看,公司目前在价值创造的哪一个阶段?

快速成长期

## 12.对这个行业或者具体这个公司来说,最好的消息是什么?最让人担心的情况是什么?什么算是对公司来说正真的重大利好,什么又是重大利空?

最大利好就是新药获批

最大的利空就是管线宣布研发失败

二、竞争格局:

## 1.客户具有哪些特性,客户群体本身正在面临什么变化?客户群的长期变化格局是什么样的?

长期来看,老龄化加剧,患癌率增加;老人怕死的刚需会继续持续下去,经济允许的情况下,会寻找更好的治疗方案。

## 2.总体来看,公司面临的竞争烈度有多高?竞争是否已经严重损害到了公司正常盈利?

双抗研发管线上来看,目前竞争并不激烈,处于蓝海。

## 3.行业本质上是高度差异化还是同质化?强周期性的还是弱周期性的?

高度差异化,弱周期

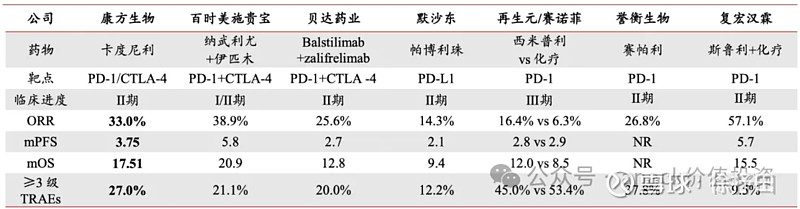

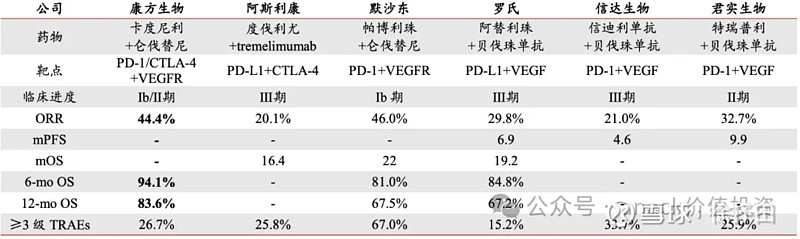

## 5.当前竞争格局怎样?主要竞争对手是谁?相对优势与弱势是什么?

竞争对手是

AK112:

优势:

AK104的關鍵優勢為:

(1) 通過設計令PD-1及CTLA-4在腫瘤微環境的親和力高於在外周位點;

(2) 在之前接受過大量治療無效的癌症患者的試驗中觀察到強大療效;

(3) 毒性可能低於PD-1與CTLA-4的聯合療法;

(4) 清晰而專注的臨床試驗開發計劃,讓各種適應症獲快速批准及開拓大型市場機遇。

(AK105)的關鍵優勢為:

(1) 通過差異化結構設計(i)去除Fc受體介導效用功能從而增加抗腫瘤活性 及(ii)導致解離速率較慢及受體佔位較好;

(2) 臨床試驗中觀察到強大療效數據及良好安全性;

(3) 作為中國生物製藥唯一可用於開發基於PD-1抗體單一療法或聯合療 法(如與正大天晴的安羅替尼聯用),同時正在臨床開發後期針對一系 列關鍵適應症;

(4) 基於中國生物製藥合作下的商業化計劃,其將利用中國生物製藥約 12,000名專業人員的強大銷售團隊。

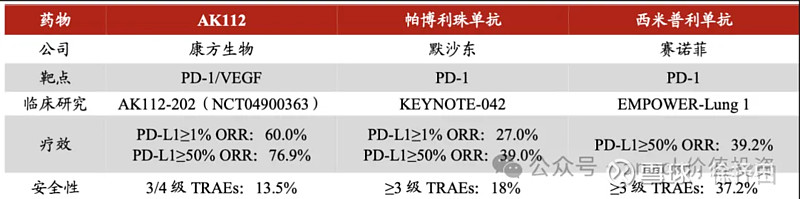

AK112是我們的潛在首創PD-1/VEGF雙特異性抗體,從結合抗PD-1和抗血管生成療法中得到清晰證據,證明AK112具備有力的科學依據和具潛力成為更佳的基於PD-1的下一代療法。

## 6.对比竞争对手,公司具有什么本质性的差别?有无在产品、经营模式上看起来“出格”的创新举动?

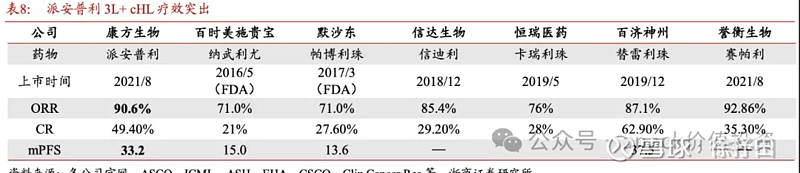

AK104:

卡度尼利二/三线宫颈癌治疗(毒性小):

卡度尼利联合治疗 1L 宫颈癌(兼顾安全性与疗效):

1L 胃癌(兼顾疗效与生存时间):

卡度尼利+仑伐替尼1LHCC:

AK112:

所有队列的三级及以上治疗相关不良反应发生率仅为 16.2%,优于已披露数据的相关 PD-1 单抗联合 VEGF 单抗的联合疗法。

EGFR-TKI 耐药 NSCLC:

PD-L1+NSCLC数据对比:

AK105(非主要产品):

复发或难治性经典型霍奇金淋 巴瘤的 I/II 期:

一线治 疗晚期 sqNSCLC:

3L鼻咽癌:

## 7.推动这个行业向前发展和变化的长期主要推动力,是来自客户需求和选择倾向的变化?上游厂商的认证?还是同业的技术革新、商业创新?

来自于研发技术的不断创新。

## 8.行业中取的竞争优势的关键要素是什么?有什么东西可以阻碍竞争对手获得像他一样的优势?

系统性竞争力。

主要体现在产品研发,医疗效果上;其次体现在商业合作和商业化上。

## 9.公司的业务有无明显的进入壁垒、定价权或者客户粘性?其竞争优势的主要表现形式是什么?从哪些方面可以确认公司的竞争优势呢?

创新药进入门槛高,且需求持续增长。

竞争优势可以从头对头实验,非头对头医疗数据对比来观察。

## 10、公司的竞争对手普遍弱小还是有一部分实力相当?对比竞争对手,公司具有什么本质性的差别?有无在产品、经营模式上看起来“出格”的创新举动?

竞争对手普遍都很强

目前来看公司基于ACE研发出了AK104(已经获批上市),AK112,且优势显著。

## 11、行业的竞争过程会持续多久?届时会出现对市场格局颠覆性改变还是循序渐进的改变,最终是一家独大还是多强格局?

行业壁垒高,竞争会一直持续但不激烈。

每个细分子行业主要是两点:

一、越早获批,专利期内越多获利。

二、头对头实验阳性,越多获利。

肿瘤和免疫系统的子行业十分多,最终大概率是多强格局。

三、经营特征:

## 1.更接近高利润,高周转,高杠杆的哪一个?

初期高周转,成熟期高利润

## 2.企业之所以有吸引力是因为增长的弹性较大,还是稳定性较高?

弹性大

## 3.未来几年公司靠什么业务推动发展?短期和中长期来看,业务结构会有什么大的变化?这种变化对于业绩有什么影响?

核心产品:

短期最主要看AK112的放量(AK101、AK102、AK105、AK109等非核心产品也有放量可能),长期来看主要看公司AK117及后面的核心产品商业化运作等系统性竞争力

## 4.投资这个企业看中的估值弹性还是业绩弹性?造成弹性存在的原因是什么?

估值和业绩弹性,最主要的是创新药行业研究难度大,临床三期也有失败的可能。而且投资周期较长,对大多数投资者甚至机构都不友好。

## 5.公司的业务是否容易理解且容易验证?

临床阶段不容易验证,只有实验数据。

## 6.业绩增长的主要驱动因素是什么?主要靠销量还是利润率提升?

获批后放量,且出海企业能获得较高利润率(国内创新药企业能够出海和不能出海的是两个估值)

## 7.行业是否通常会出现洗牌?还是行业的基本格局是长期不变的?

从国外经验来看,创新药行业通常不会出现频繁洗牌。

## 8.从DCF三要素来衡量其经营特点是否有明显的硬伤?这对于投资周期在投资中的定位会有什么影响?

1.经营存续期:

永续经营

2.现金创造能力

A.投资环节的基本需求:

扩张:设备、房屋及物业2023年增加8亿,研发费用12亿左右,其余杂项1亿,管线扩产的费用在21亿+。

运营:销售费用9亿,管理2亿,财务0.8亿;总计运营费用在12亿左右。

b.销售模式中的现金含量:

预收账款 6.32

应收账款 2.96

营业额 45

药品放量、合作出海后,现金质量较好(14%的预收,96%的现金当年能收回)

c.日常运营环节的资金结构

应收账款周转周期 22,存货周转周期 991

应付账款拖延天数303

企业本身的研发周期较长,但是应付账款周转的天数远大于应收账款的周转周期,说明对上下游的话语权强

3.经营周期定位

成长初期

四、财务特征:

## 1.公司当前的ROE水平和构成情况怎样?未来ROE的演变中,最重要的是总资产收益率、净利率、杠杆中的哪一个?演变的方向怎样?能具体影响多大的程度?

当下ROE是55%,净利率43%,周转率62%,杠杆2。今年ROE转正主要是SUMMIT的29亿的代理权的首付款。

长期来看,前期管线未实现大幅盈利前,重点观察周转率;实现大幅变现后,净利率则是跟踪重点。

## 2.公司的资产负债表是否强劲?资产的主要结构怎么样?过去的3-5年,公司的资产结构是在优化还是恶化?结构公司的经营性方向和目标来看,未来几年其资产负债表会不会发生重大的结构性或者状态性变化?

资产端:

主要增长是未展示流动资产,包括:

按公允價值計入損益的金融資產 8.5亿

已抵押存款及原到期日超過三個月的定期存款 25亿

负债端:

负载上主要是长期借款增加

整体上看资产负债率恒定在50%左右:

## 3.公司的利润表中,对盈利影响最大的因素是什么?这一最大的因素的具体构成是项目有哪些?公司经营方向和目标来看,未来公司的盈利能力是会向好还是压力加大?

最重要的就是营业收入,短期看决定营收的就是AK104和AK112的放量。

## 4.从历史情况看,公司的经营性现金流净额能否超过同期净利润?影响经营性现金流最重要的因素是什么?这一因素是向好还是向坏。

今年能超过,不过对于初期的创新药公司,这个指标考察意义不大。

## 5.总体来看,公司的财务是否清晰、详细和可理解?有无很多重要单很不明确的事项存在?如果存在,有没有办法像公司进一步询证?

清晰。

## 6.结合公司的财务和业务特性,是否找到了观察公司经营情况的有效财务指标?

短期内:研发投入,然后考察研发产出

长期:营收

## 7.公司是否出现过重大的财务欺诈行为?

无

## 8.与同行业公司相比,公司的财务报表有无特殊不同之处?不同的原因是什么?

无

## 9.如果一定要指出三个最重要的会计科目,会选择哪三个?为什么?

研发产出比、资本开支、营收

五、企业素质

## 1.管理层是否有强烈的创业激情和产业抱负?是否具有狼性基因?

仅通过夏瑜的论坛和采访,可以看出来是有产业抱负,且发展思路很清楚。

## 2.企业文化和价值观与产业特性一致么?比如同样是成本,软件公司和普通制造业完全不一样

在资金有限的情况下,这条路应该是最优选择

## 3.股权结构是否不稳,高管情况?

股权集中

高管情况(公司管理层博士占比 80%以上,70%以上管理层人员具备20年以上学术界和/或制药工业界从业经历。)

## 4.公司是否体现出高度壁垒森严,官僚化,高管家族化的情况?

无

## 5.从历史情况看,公司是属于说道做到还是经常画大饼的情况?

目前来看,说到做到

## 6.在遇到突发事件,公司对待客户、员工、股东的态度怎样?是否能做到反应迅速、公开坦诚、敢于担负责任?

上市以来目前还没有遇到。

## 7.对公司是什么样确信,高度、一般、非常小心?

高度

## 8.公司是否具有长远眼光?在公司长期利益与短期利益平衡上是否具有高水准?

有长期眼光

## 9.看中公司的某个产品?系统性竞争优势?生意特性上的优越性?对这笔投资的周期怎样设定?与看中的因素是否匹配?

目前来看主要是AK104,AK112的放量情况(值得持有3年以上)

后续观察是否有系统性竞争力(值得持有5年以上)

## 10.市场目前对公司的认知什么水平?我是否是共识中的一部分?

超越市场共识