零、简评

在中概龙头中,美团6月6日压轴发布2024年Q1季报:

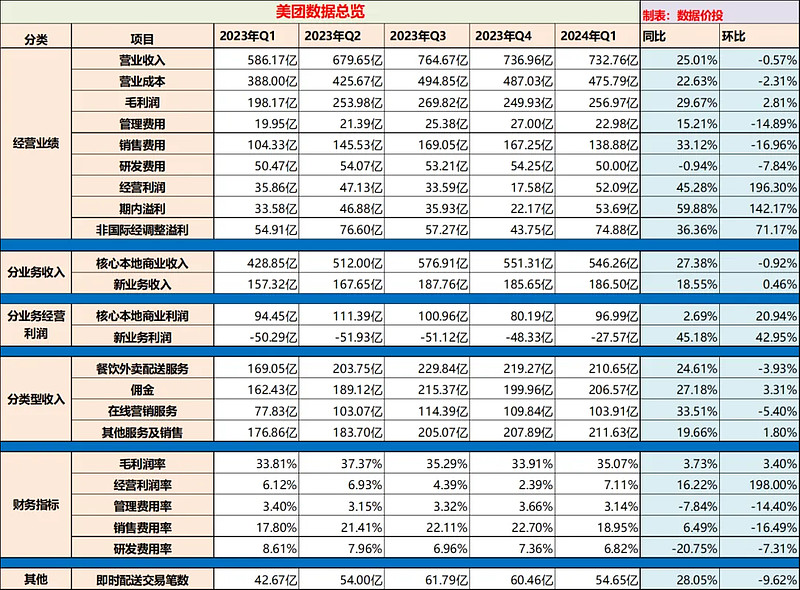

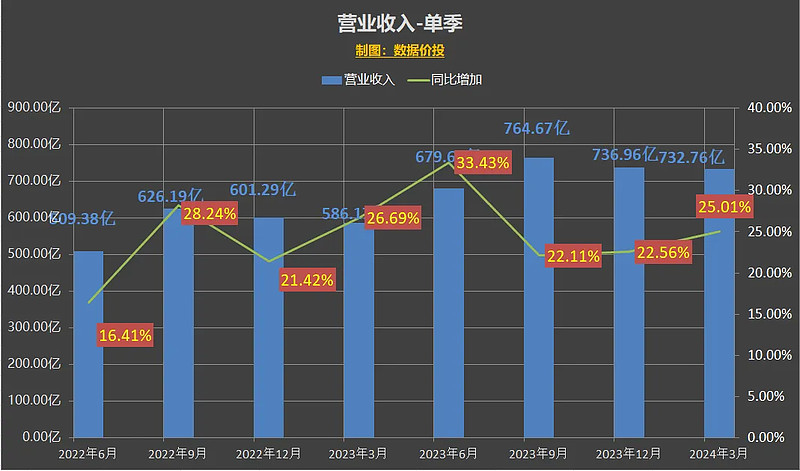

营收732.76亿元,同比增25.01%,预期690亿元;

经营利润52.09亿元,同比增45.28%,预期40亿元;

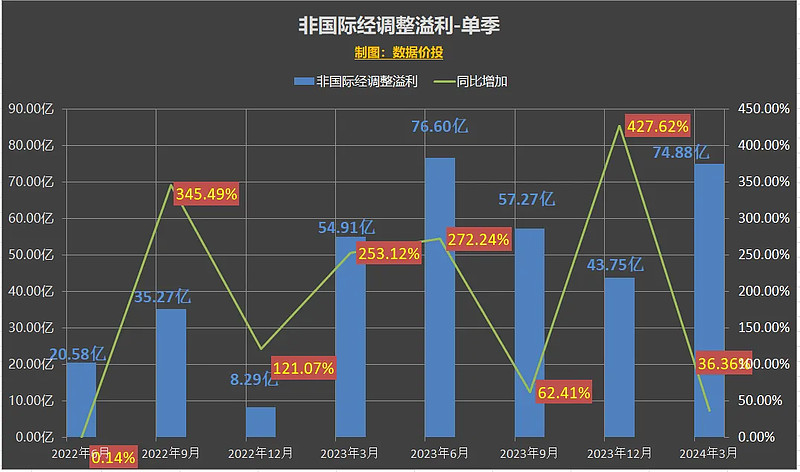

非国际经调整溢利74.88亿元,同比增36.36%,预期60亿元;

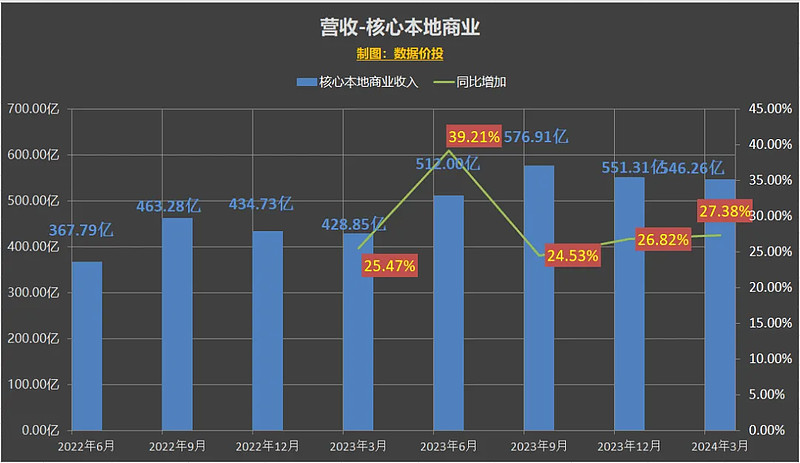

核心本地商业收入546.26亿元,同比增27.38%,预期507.4亿元;

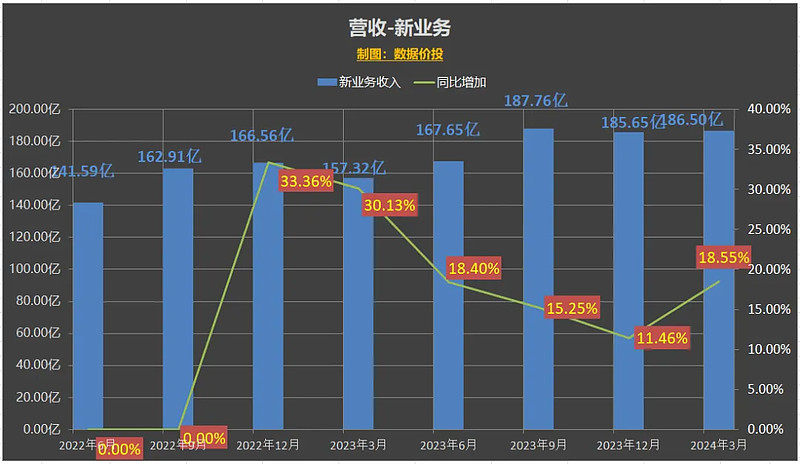

新业务收入186.50亿元,同比增18.55%,预期182.3亿元;

总体来说,各项主要业绩均超出预期。

对于美团的一季报,最主要的看点就是两点:

一、新业务减亏进展如何:

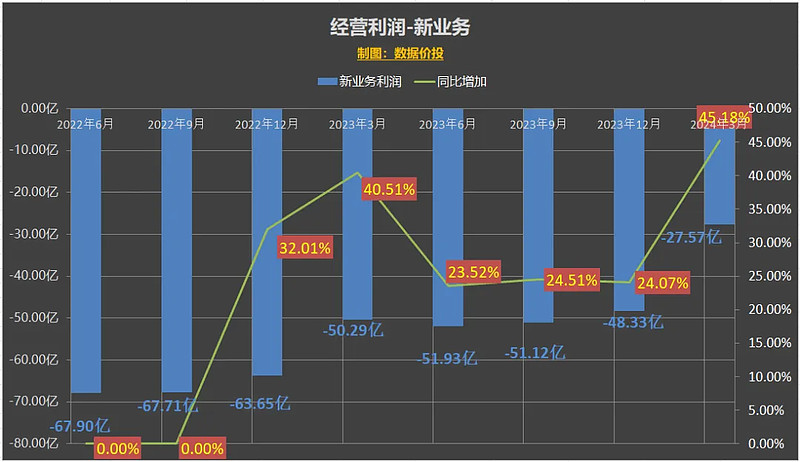

Q1新业务减亏明显,应该说是一季报的最大亮点之一:

新业务收入为186.50亿,仍保持了18.55%的高速增长;

而新业务经营利润为-27.57亿,经营利润率大幅收窄至-14.78%;而去年同期的新业务经营利润高达-50.29亿,经营利润率为-31.97%。

从绝对值来说,大幅减亏了约23亿;维持这样的趋势,全年新业务亏损缩减到100亿以下应该不会有太大压力。

季报中指出,减亏主要是由于:

1)提高了商品的加价率;

2)通过改善仓库运营降低了件均履约成本;

3)提升了营销效率;

而在去年年报时,管理层也曾指出,之所以新业务迟迟不能减亏,主要是由于:

1)增长速度低于预期,使得美团很难降低单件产品的采购成本;

2)竞争激烈,很难提高价格和加价率,也很难降低补贴;

应该说在Q1时,上面提到的增长速度,以及竞争激烈程度这两条预期至少并不会明显改善,而Q1新业务的大幅减亏主要来源于管理层运营效率的改善,管理层在上季业绩会中所提出的减亏在本季还是实实在在见到了成效。

二、本地生活抵抗抖音进攻进展如何:

具体要分两方面来看,

1)营收方面表现不错,核心本地商业收入同比增加了27.38%,增速超过了上季的26.82%;算是抵挡住了抖音的进攻,稳住了阵脚;

同时分项收入中,体现本地生活广告收入的在线营销服务收入同比增加了33.51%,保持了高速的增长;且是连续第二个季度超过了佣金收入的27.18%的增速。

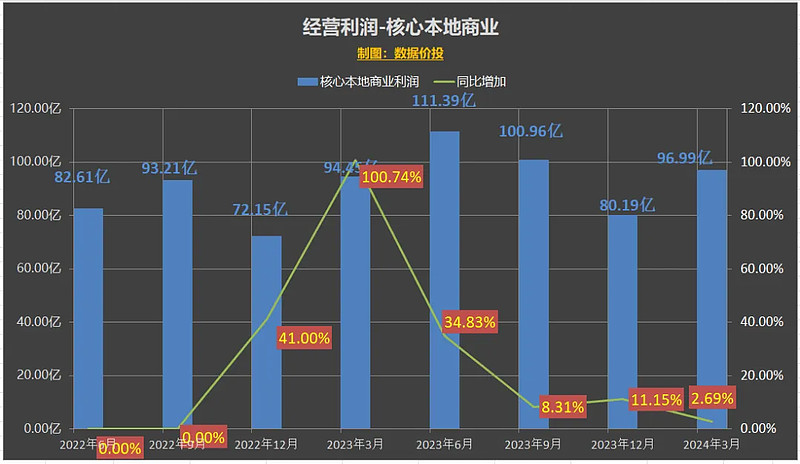

2)而从利润方面来看,为了对抗抖音,美团仍然是不得不需要继续保持加大投入的,且结果是经营利润仅微幅增长,经营利润率仍处于低位:

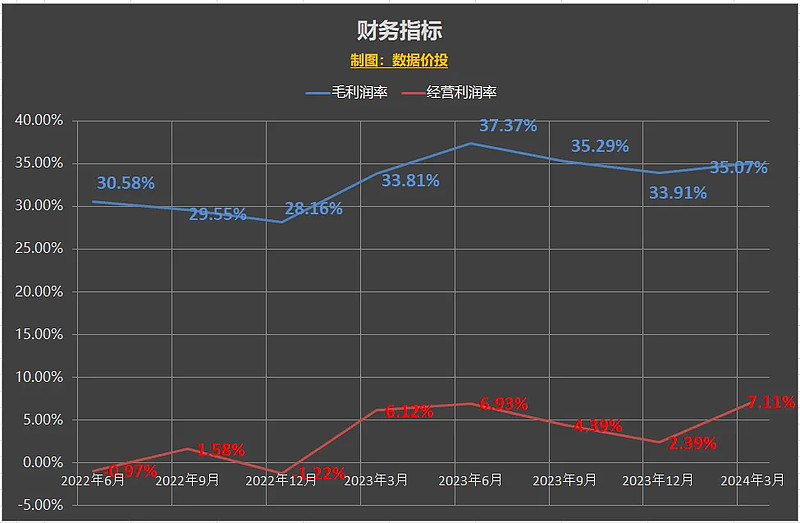

核心本地商业经营利润为96.99亿,同比微增2.69%,经营利润率为17.76%,同比23Q1的22.02%明显下降,但环比上季的14.55%还是有所回升。

经营利润率下降的主要原因是:

a)餐饮外卖及闪购业务的平均客单价下降;

b)交易用户激励,以及推广和广告开支增加;

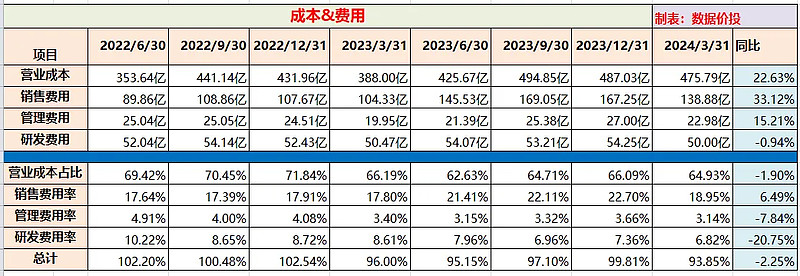

从费用上来看,确实美团Q1还是需要保持着高额的投入,特别是销售费用,同比增加33.12%是明显高于营收增速的;但另一方面来看,去年已经连续3个季度销售费用增幅超过50%,Q1的销售费用增速还是有所下降,一定程度上反映了和抖音对抗的趋稳。

总体来说,由于23年Q1时美团尚未加大和抖音对抗的力度,经营利润及经营利润率都在高位基数较高,这是本季利润增速不理想的原因之一;

环比来看,核心本地商业的经营利润率还是稍有提升,但同时不可否认的是仍在低位,和抖音之间的对抗只是趋稳,但仍然是在承压的。

值得注意的是,假设本季没有新业务额外减亏的约23亿经营利润,那么美团Q1的总经营利润将变成约29亿,同比变成约-18%。

所以,可以给美团再多一些时间来进一步应对及减缓抖音的冲击,但这肯定也还是美团所必须解决的问题,因为这里是美团利润的源头。可以重点关注稍后的业绩会中是否会有本地生活持续改善的消息。

除以上两点外,值得关注的一些方面包括:

1)Q1平台用户数和商户数双双实现加速增长,并创下了历史新高;平台配送订单数为54.65亿,同比增加了28.05%;

2)闪购Q1继续保持快速增长态势,主要得益于交易用户数的大幅增加及交易频次的更快增长;

3)Q1经营现金流净额为59.82亿,同比减少25.69%;

【图表数据】

一、经营业绩

营业收入

期内溢利

非国际经调整溢利

二、分业务板块收入&经营利润

分业务板块收入

核心本地商业

新业务

分业务板块经营利润

本地核心商业

新业务

三、分类型收入

四、财务指标

五、成本&费用

六、现金流