[简评]

网易24年一季报交卷:

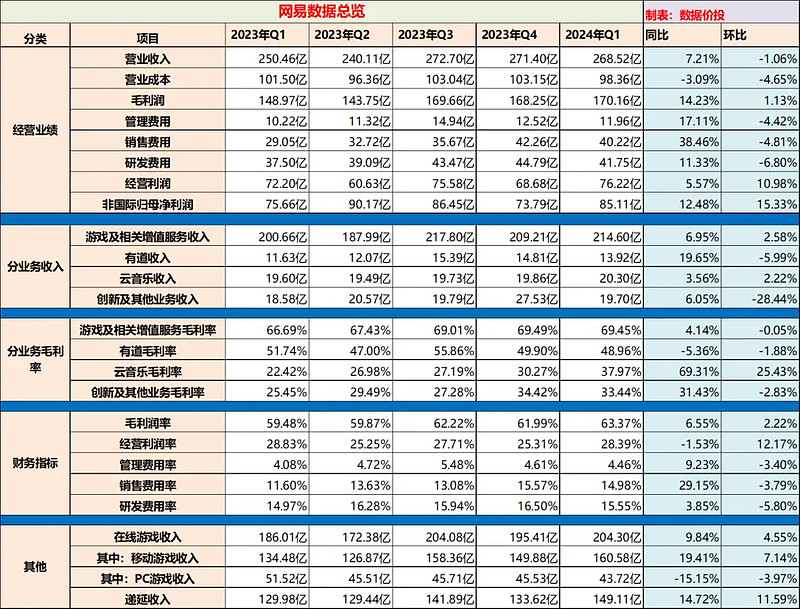

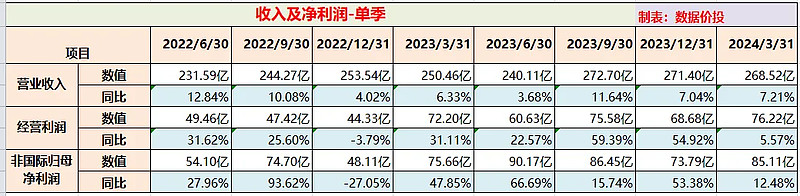

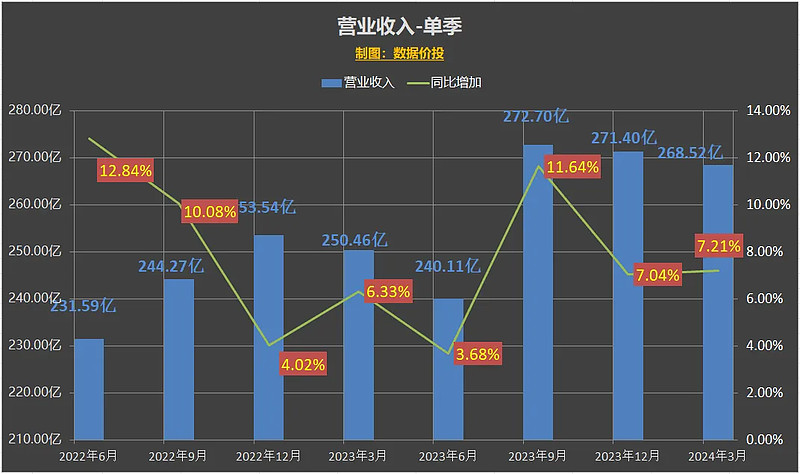

1)24Q1营收为268.52亿,同比增7.21%(上季为7.04%),增速稍有增长,且稍超预期;

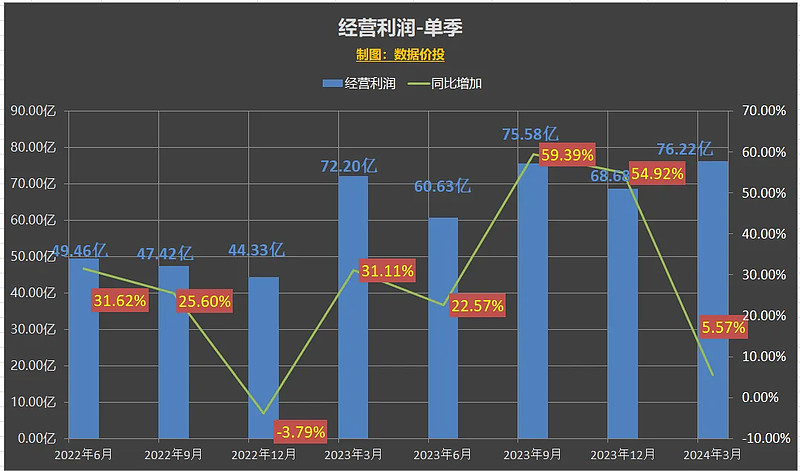

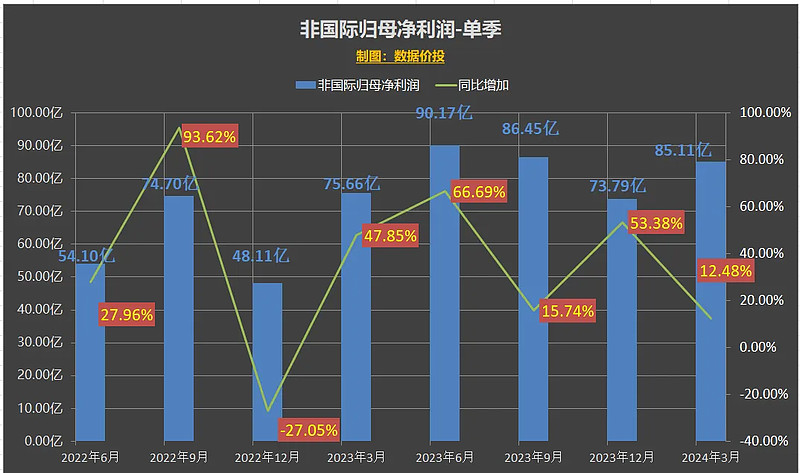

经营利润为76.22亿,同比增5.57%(上季为54.92%);非国际归母净利润为85.11亿,同比增12.48%(上季为53.38%);利润的增速本季出现了明显下滑;

2)分业务收入来看:

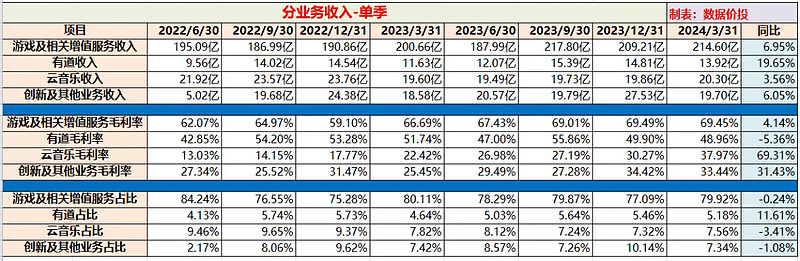

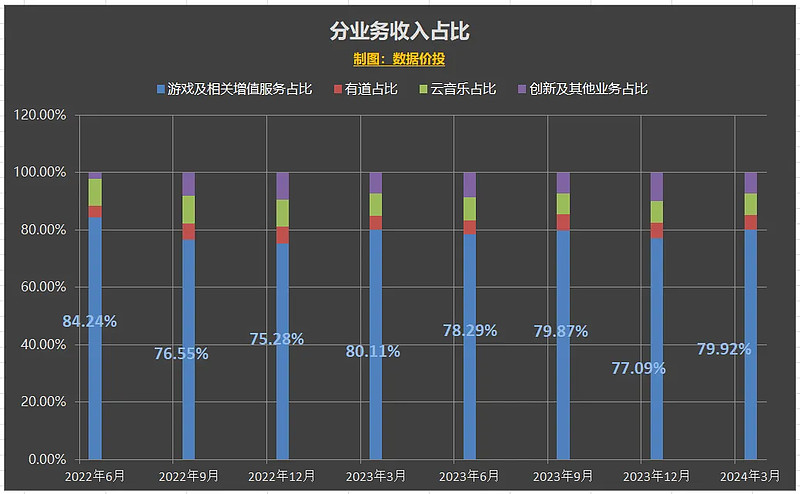

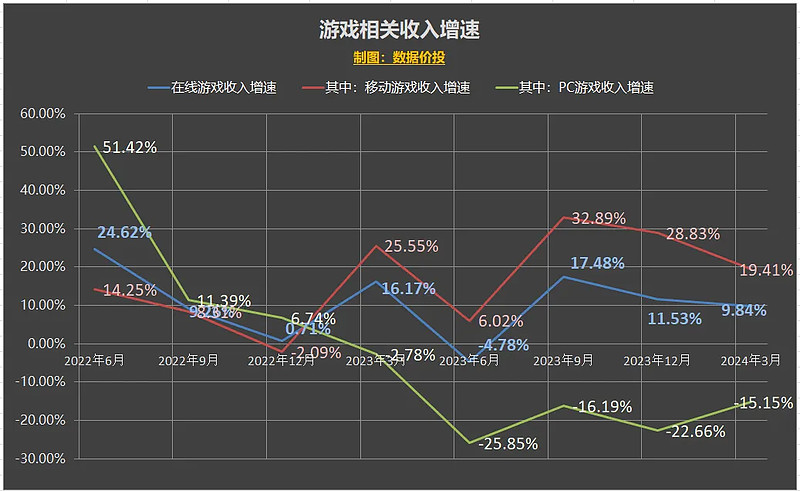

i)游戏及相关增值服务收入本季占比达到了79.92%,几乎贡献了猪厂的绝大部分收入,本季收入为214.6亿,同比增6.95%,相比上季增速有所下滑。

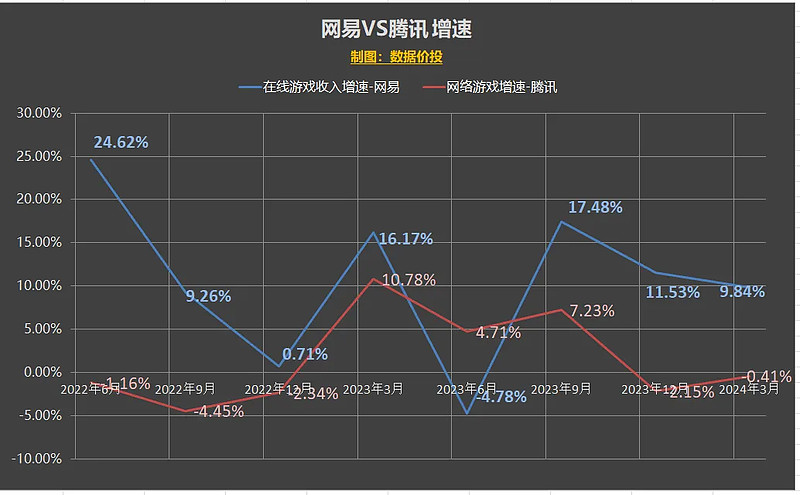

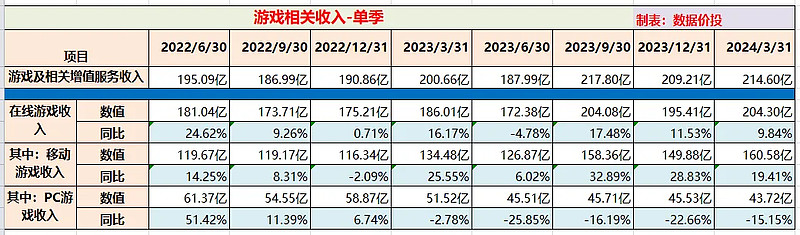

在线游戏收入为204.30亿,同比增9.84%,其中移动游戏收入表现较好,同比增19.41%;端游继续低迷,同比降低15.15%。

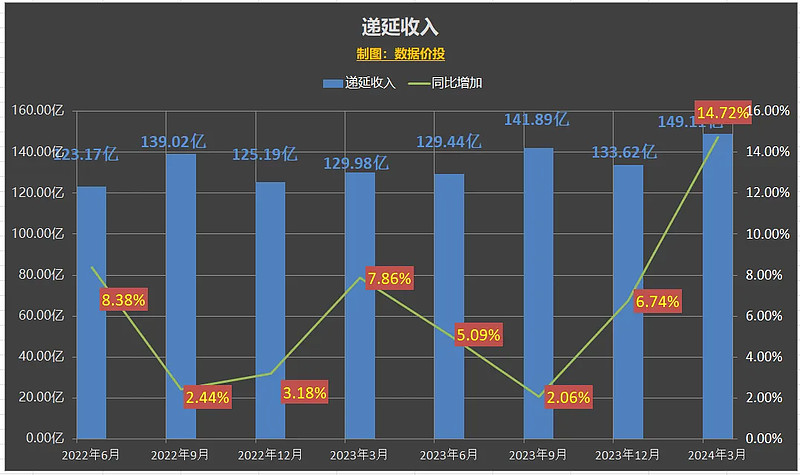

作为游戏行业的TOP2,和腾讯相比的话,增速继续强于腾讯;且递延收入同比增加了14.72%,显示本季的流水还不错:

ii)有道收入为13.92亿,同比增19.65%;

iii)云音乐收入为20.30亿,同比增3.56%;

iV)创新及其他业务收入为19.70亿,同比增6.05%;

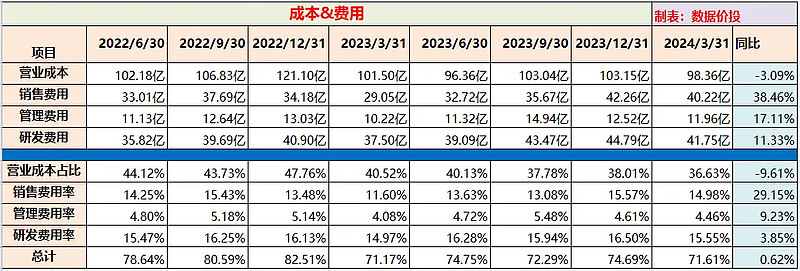

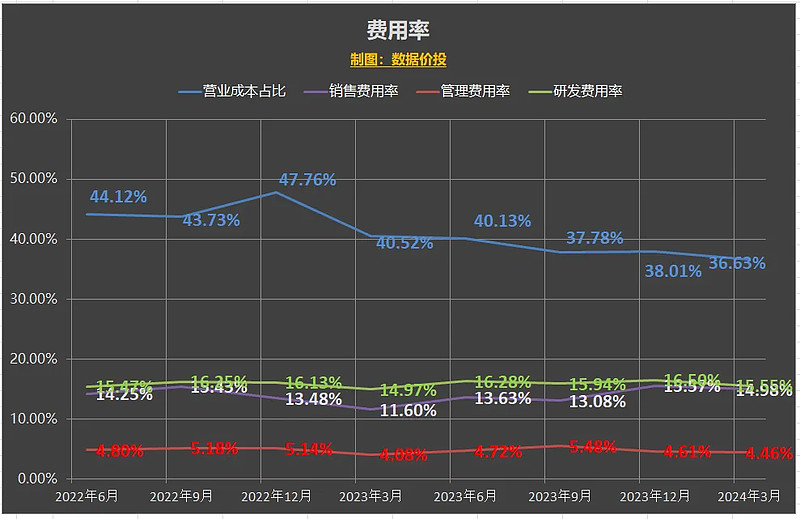

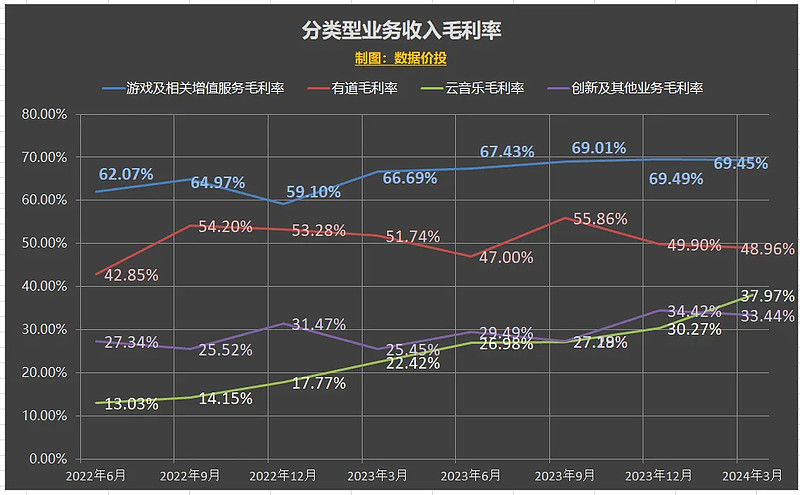

3)本季营业成本控制出色,同比-3.09%,导致毛利率同比增加了14.23%;

但费用明显增加,其中销售费用同比增38.46%,管理费用同比增17.11%,研发费用同比增11.33%,均超出营收增速,使得经营利润及净利润增速相比上季明显下降。

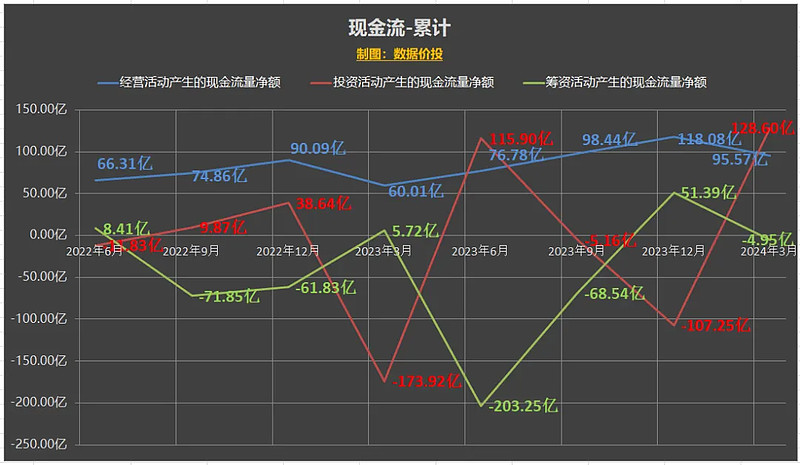

4)仍然是现金奶牛:经营现金流入95.57亿,同比增59.27%;现金及等价物本季净增218.79亿,现金储备仍然丰富;

5)Q1回购力度加大:“2022 年 11 月 17 日,公司宣佈其董事會批准了一項股份回購計劃,可在公開市場回購總金額不超過 50 億美元流通在外的美國存託股和普通股。此計劃於 2023 年 1 月 10 日啟動,將在不超過 36 個月的期限內實施。截至 2024 年 3 月 31 日,在該計劃下公司已購買約 8.9 百萬股美國存託股,共計約 811.0 百萬美元。”

[图表数据】

一、经营业绩

1.经营业绩-单季

营业收入

经营利润

非国际归母净利润

二、分业务收入

三、游戏相关收入

递延收入:

四、现金流

五、成本&费用