不久前写过一篇《见微知著-从华致酒行23年年报看白酒行业冷暖》,结论是:近两年白酒行业的中游经销商们(以华致酒行为代表)日子都不太好过,从而推导出下游终端零售的需求也是在趋弱的;

这股中下游的寒意是否已经充分传导到上游酒企了呢?

截至4月底,所有上市酒企的23年年报及24年一季报已全部披露完成。

五一假期也统计了按照市值排列的TOP10酒企的业绩(TOP10占全部上市酒企业绩比重超过了90%,应该基本可以反映整个白酒行业的趋势),结论是:

1)按照营收、净利来看,寒意并未(或是尚未)传导到上游酒企,虽稍有下滑,但仍保持着相当可观,甚至是惊人的正向增速;

2)按照合同负债(+预收账款)来看,近两年增速已经转正为负,开始出现持续下滑,蓄水水位有所降低。反映了酒企为了维持业绩所承担的压力趋涨。

一、业绩

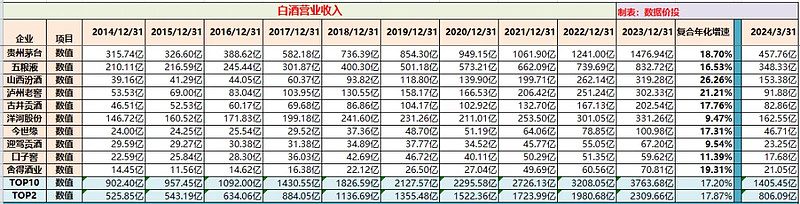

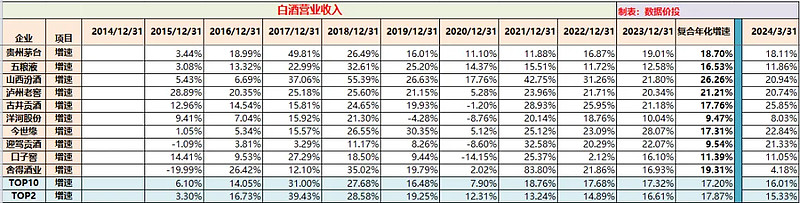

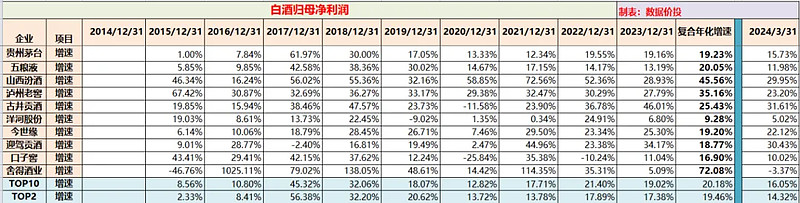

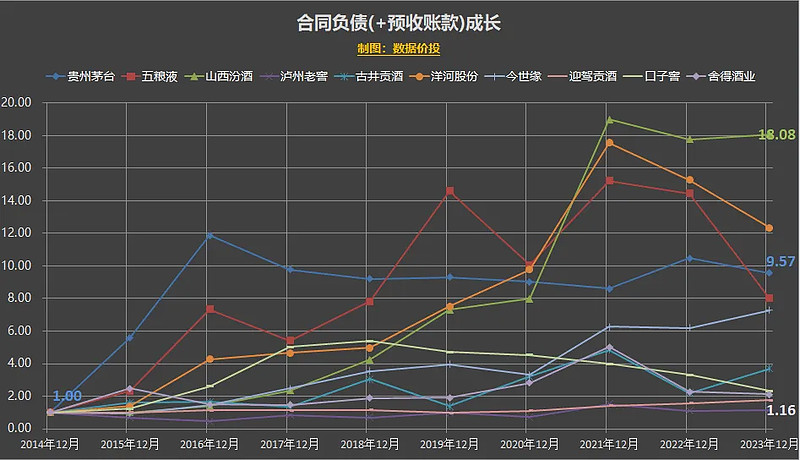

按照23年末时的市值排名:$贵州茅台(SH600519)$、五粮液、$山西汾酒(SH600809)$、泸州老窖、古井贡酒、$洋河股份(SZ002304)$、今世缘、迎驾贡酒、口子窖、舍得酒业这TOP10上市酒企的营收、净利、合同负债数据图表如下:

1.营业收入

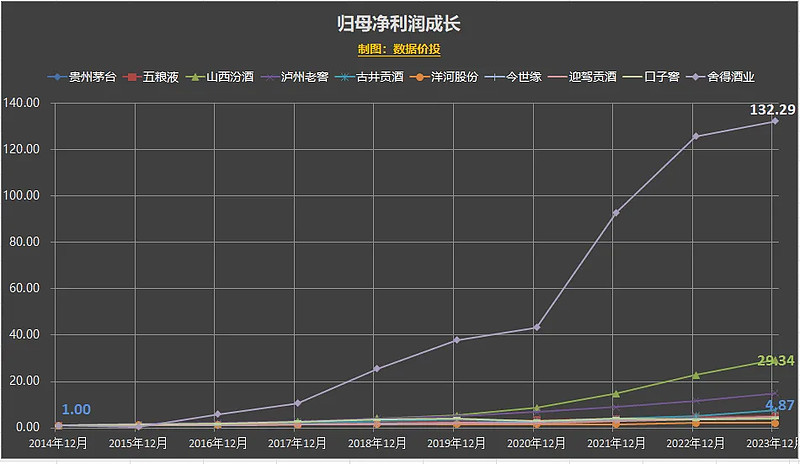

2.归母净利润

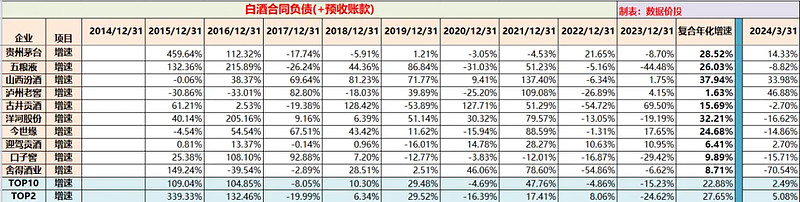

3.合同负债(+预收账款)

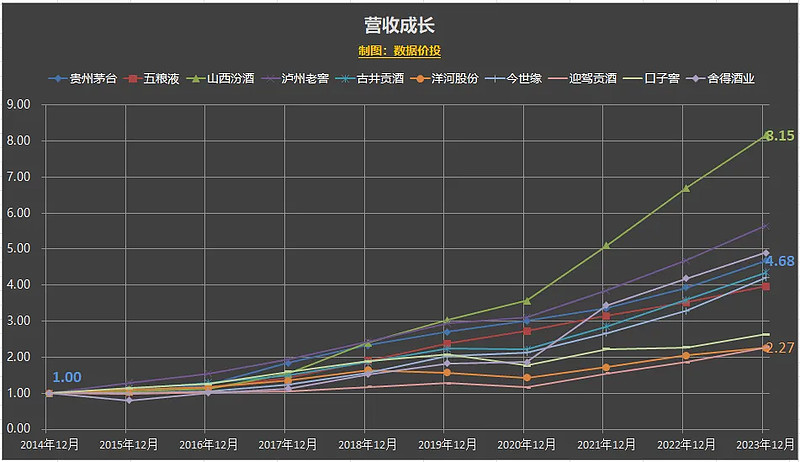

由于TOP10酒企的规模各不相同,按照各自的业绩绝对值比较的话不够直观。

所以将其2014年末时的业绩定义为“1”,之后其他年的业绩转化为相对于2014年末时的相对值,来看其成长变化趋势。

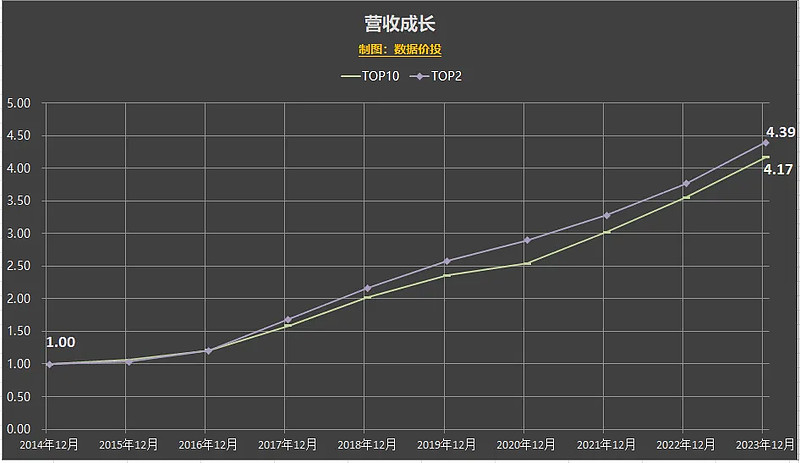

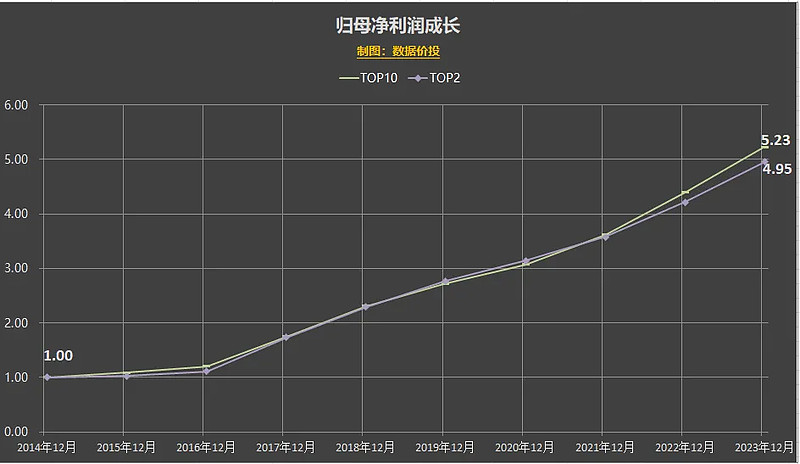

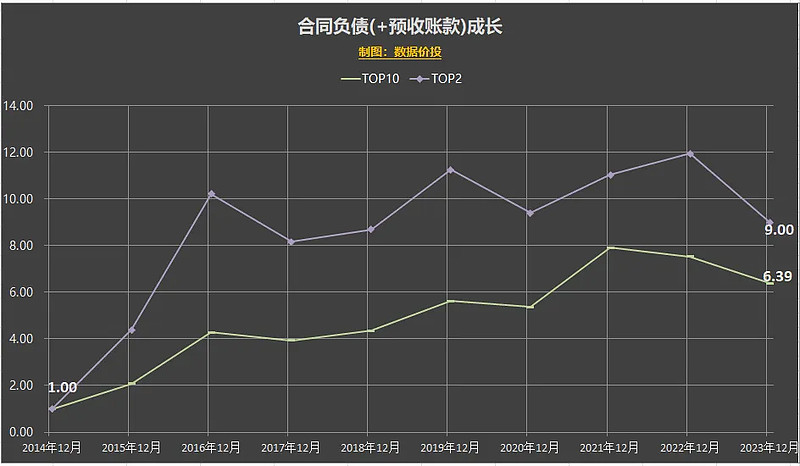

1)合并来看

从2014年末到2023年末期间:

a)TOP10酒企的总营收从期初的1增长到了4.17,期间复合年化增速为17.20%;而22年和23年的增速分别为17.68%和17.32%,高于复合年化增速,并未明显减速;24年Q1增速为16.01%,稍有下滑,但仍算得上在高位。

b)TOP10酒企的总归母净利润从期初的1增长到了5.23,期间复合年化增速为20.18%,增速稍高于营收;而22年和23年的增速分别为21.40%和19.02%,基本持平复合年化增速,同样并未明显减速;24年Q1增速为16.05%,稍有下滑,也仍算得上在高位。

c)TOP10酒企的总合同负债(+预收账款)从期初的1增长到了6.39,期间复合年化增速为22.88%,增速明显高于营收及净利增速:期间酒企业绩的高速增长,曾进一步加强了酒企的话语权,同时也让供应商有信心去拿更多的货,当然这一情况近两年已发生了明显变化。22年和23年的合同负债增速已转正为负,分别为-4.86%和-15.23%,蓄水水位开始下降;24年Q1增速为2.49%,暂时停止了下滑。

2)分企业来看

从2014年末到2023年末期间:

a)营收增速冠军是山西汾酒,从期初的1涨到了8.15,复合年化增速为26.26%;

贵州茅台的复合年化增速为18.70%;

增速垫底的是洋河股份,但复合年化增速也有9.47%,在A股企业中来看,绝对也算得上是佼佼者了。

b)归母净利润增速冠军是舍得酒业,从期初的1涨到了132.29,复合年化增速为72.08%;超高速增长的一个重要原因是期初的基数太低了,14年末时利润只有0.13亿,期间算是经历了“大起大落”,近两年增速已经明显回落。

其次还是山西汾酒,复合年化增速为45.56%,且增长算是稳健;

贵州茅台的复合年化增速为19.23%;

增速垫底的仍然是洋河股份,复合年化增速为9.28%,虽说相比其他A股企业不错,但在TOP10酒企中是明显大幅落后的。

c)合同负债(+预收账款)增速冠军是山西汾酒,从期初的1涨到了18.08,复合年化增速为37.94%;

贵州茅台的复合年化增速为28.52%;

增速垫底的是泸州老窖,复合年化增速仅仅只有1.63%,从期初的1仅仅增长到了1.16;对于泸州老窖研究得不多,单单看这个数字是有点意外的,老窖期间营收净利稳定高速增长,但合同负债几乎纹丝不动?如果哪位对此有研究的欢迎留言告知原因。

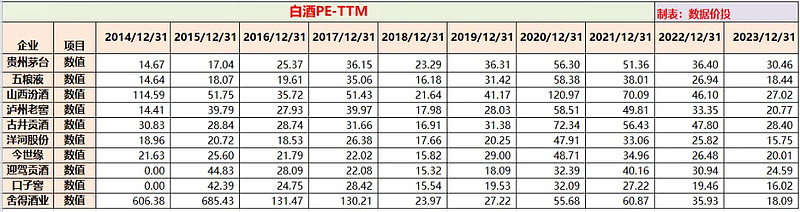

二、估值

和业绩“出人意料”的坚韧相比,近几年白酒的估值则似乎“提前”反映了投资者对白酒周期下行的担忧:

估值基本是在20年末时达到最高位置,之后三年开始连续下降,到23年末时,绝大多数酒企的估值相比高点都已腰斩还多。

根据理杏仁的数据,申万白酒行业的当前PE-TTM为23.84,当前分位点仅1.50%,处于历史极低分位上。

三、白酒的当前周期位置?

白酒行业当前运行到了周期的哪个位置?印象中近年来关于此的争论几乎没有停过。

上面所列举的客观数据可以帮助我们看清白酒行业的过去及当下;但再往后,似乎还是隔着一层迷雾,看不清楚:

乐观者会认为:

而悲观者会认为:

谁对谁错,这是个见仁见智的问题,还需要一些时间验证。

四、迷雾之后?

迷雾之后到底会是什么?只能通过透过迷雾的一些光亮来寻求一些线索,作一些不负责任的推测。

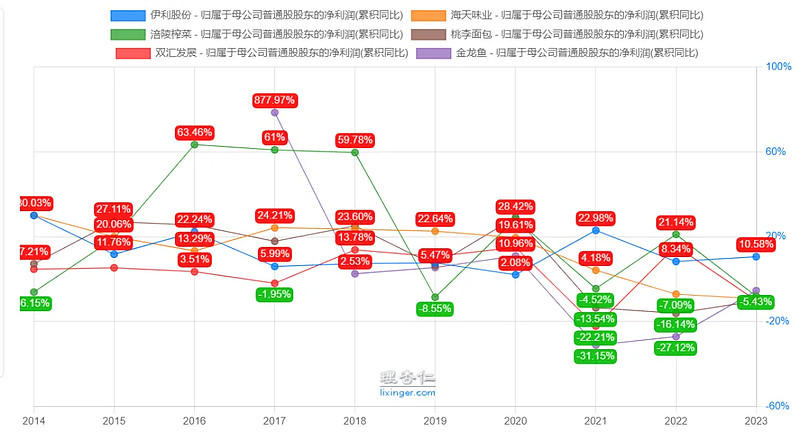

1)截至当前,白酒业绩仍保持了足够高的增速;

从以上几家(伊利股份、涪陵榨菜、双汇发展、海天味业、桃李面包、金龙鱼)食品消费行业非白酒龙头企业业绩来看,近两三年的业绩应该是受到整体经济形势影响而下降,或是明显减速的。

说明食品消费行业需求应该是受到宏观经济影响的,但白酒业绩却表现出了不一样的走势,体现了极强的韧性:

这一是归功于白酒在行业中的上游强势地位,可以通过合同负债这个蓄水池来向经销商压货,以及采用了逆周期提价的方式。

带来的结果是近两年中游经销商们的日子变得很不好过,以华致酒行为代表,23年末时,其白酒销售产品毛利率已经下降到9%+,净利率2%+,几乎已刚刚处在了盈亏平衡线之上。

同时也反映出下游的需求情况也不太理想,华致酒行的应收账款及预收账款等下游指标都开始出现下滑;且去年末时开始的茅台、五粮液等酒企纷纷开始提升出厂价,也暂并未能将涨价趋势传导到终端零售价,反而是零售价出现了下降及波动。

二是归功于白酒龙头企业的占比持续提升;

TOP10营收占比

TOP10净利占比

从2016年末至2023年末:

TOP10酒企占整个白酒行业的营收比重从17.83%大幅提升至49.76%;

占整个白酒行业的利润比重也从43.90%提升至65.36%;

而在当下,营收及净利占比均已接近或者超过50%的情况下,后面是否还能再迅速提升?

白酒行业营收的复合年化增速是3.06%,对应TOP10酒企的复合年化增速17.20%,如果各自继续维持当前的增速,相信不久之后白酒行业就只有头部酒企了。

否则的话,白酒龙头酒企的占比提升速度会逐渐趋缓。

2)展望未来,白酒业绩增速将趋缓;

24年Q1时,酒企业绩增速开始稍有下降,这本身其实是正常的;

毕竟下降后增速还在15%+以上,业绩还是持续增长的。

从2014年末到2023年末,TOP10的营收复合年化增速达到了17.20%;

记得在再往前数的十年左右,期间复合年化增速是更高的;

可以说白酒已经经历了至少二十年左右的高速发展阶段,中间虽有周期波动但一直未改整体向上的趋势;

再往后看十年会怎样,假设继续保持17.20%这样的增速,那在当前的规模基础上,业绩将再增加4~5倍;在目前的经济大环境下,可能性会有多大?

所以从未来的稍长期来看,白酒行业增速趋缓其实是一个大概率事件;需要重点关注的是会以什么方式,以及最终趋缓到什么位置上:

一种可能是经济大环境趋缓,终端需求开始恢复或至少维持,那么白酒行业基于其足够厚的安全垫平稳度过,之后增速缓慢调整到如10%~15%的区间;基于之前白酒行业的估值已经被调整到腰斩有余的位置,是具有较强的安全性的。

另一种可能则是下游终端需求继续下行,导致酒企量价提升均承压;同时中游经销商因自身困境无法再承接更多的“压货”,那么这些压力最终也终将传导到上游酒企。

且当传导到时,由于之前的弹簧已经被压缩得足够紧,酒企业绩的下滑可能是非线性的。