本文数据分享:官方销售额及均价数据 - 2023年5月

统计了以下12家主要房企的从2022年1月至今官方公告宣布的销售额、销售面积及销售均价的数值和排名(按照“同比2022”降序排列)数据如下:

$万科A(SZ000002)$ $保利发展(SH600048)$ , $碧桂园(02007)$ ,华润置地,融创中国,中国海外发展,招商蛇口,新城控股,金地集团,世茂集团,旭辉控股集团,雅居乐集团

注:碧桂园的为权益销售额,其他房企为全口径销售额。

一、销售额

1.销售排名-累计(1~5月)

2.销售排名-单月(5月)

二、销售均价

1.销售均价-累计(1~5月)

2.销售均价-单月(5月)

三、六月前瞻

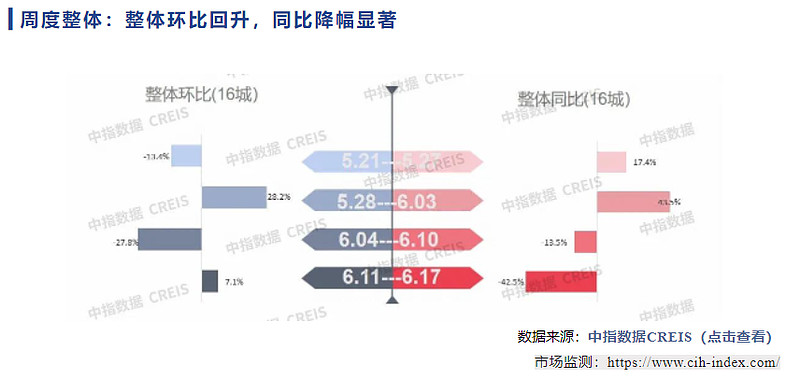

根据中指研究院最新发布的14城成交数据,进入6月以来的

第一周(6.04~6.10):环比下降27.8%,同比降13.5%;

第二周(6.11~6.17):环比微涨7.1%,同比大降42.5%;

进入六月前,我的预测是六月份大概率同比是下降的,而环比可以保持上涨,因为历史上来看,六月历来是房企的结算大月;

而截止到目前来看,六月实际同比下降的幅度超出预期,甚至环比也是微跌的。

进入23年以来,由于疫情封控放开及经济的复苏,以及前期积累需求的集中释放,2月和3月的房产销售数据明显复苏,同比大幅回正;但进入到4月以来,这种“复苏”显露出疲态,且一直延续到了6月至今。

这种近期销售数据上的疲态:

一是反应在了当前地产股的股价上,大多有较大幅度的回调;

二是也促使更多扶持政策出台的可能性增加;后续一段时间内,政策力度将成为影响地产销售的最重要因素:6月20号LPR的降息是极大概率的事情,而小作文所传的,7月份将具体有哪些地产扶持相关政策出台也将水落石出。

更多长文解读及数据分享,记录在【数据价投】