安博士

长安基金

上周市场热点回顾与分析

上周A股主要指数大多下跌,上证指数跌4.0%,深证成指跌4.7%,创业板指跌6.0%;上证50跌6.4%,沪深300跌5.4%,中证500跌3.0%。市场交易热度有所回暖,日均成交额约0.88万亿,北向资金净流出约127亿元。

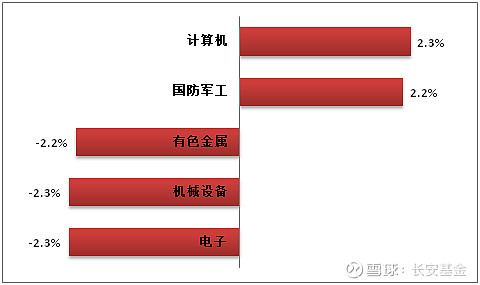

行业方面,计算机、国防军工、有色金属、机械设备、电子等行业表现相对较好,食品饮料、农林牧渔、房地产、公用事业、非银金融等行业表现靠后。

国内方面,10月24日,国家统计局公布数据:三季度我国GDP同比增速反弹至3.9%。从对GDP累计增速的贡献率来看,建筑业明显上抬,工业略有回落,地产和住宿餐饮拖累有所减弱。9月工业增加值同比增速回升至6.3%,但受疫情扩散的影响,服务业生产指数回落至1.3%。9月固定资产投资同比增速回升至6.5%,基建投资同比增长11.2%,尤其是水利和公共设施增速较快,累计同比增长分别为15.5%、12.8%。前三季度制造业里高技术制造业投资累计同比增长23.4%,保持高增,其中电子及通信设备制造业投资增长28.8%,医疗仪器设备及仪器仪表制造业投资增长26.5%。9月社零、限额以上零售同比增速分别回落至2.5%、6.1%。其中线上零售好于整体零售,线下餐饮收入负增长。9月出口同比为5.7%,进一步低于前值的7.1%,变化主要在外需本身。10月27日,国家统计局公布1-9月规模以上工业企业利润总额同比下降2.3%。其中,制造业和公用事业利润增速分别较前值加快0.2和9.8个百分点,中下游盈利能力继续改善。9月工业企业产成品库存增速续降至13.8%,库销比也同步回落至48.6%,而产成品周转天数则回落至18天,不过经济短期内仍然面临主动去库存的压力,绝对库存增速仍处历史较高位置。

海外方面,美国三季度实际GDP环比折年率2.6%,高于预期值2.4%和前值-0.6%,在连续两个季度环比负增后重新回正;三季度实际GDP同比1.8%,高于预期值1.6%,与前值持平。从其主要驱动因素来看,三季度净出口为主要贡献项,对GDP增速的贡献达2.8%;个人消费支出仍有韧性;私人部门投资中设备投资较强;住宅和建筑投资环比回落显著。11月加息75个基点仍是大概率,Fed Watch数据显示概率为86.9%,市场在博弈12月及后续加息斜率放缓,不过仍需观察后续通胀数据的变化情况。

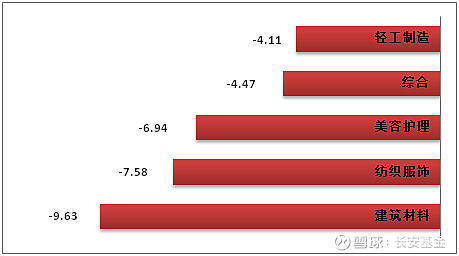

上周行业主力净流入向 (前五名)

行业净流入总合计: -1307.05 单位(亿元)

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截止至2022.10.28 行业分类:申万一级行业。

后市研判 (3-6个月)

上周A股主要指数均下跌,外资的大幅流出对市场情绪形成明显拖累。相关政策也在持续落实好稳经济一揽子政策和接续措施,推动经济进一步回稳向上, 推动扩投资促消费政策加快见效。汇率在国内出口走弱的背景下有一定的压力,但国内汇率政策工具充足,且通胀处于较低水平,在稳经济增长的背景下,货币政策有望保持宽松。此外,当前市场估值整体处于底部区间,后续经济政策面有望出现一些积极信号带来预期修复。配置方面,以新能源为代表的高端制造行业的景气度依然较高,重点关注安全、自主可控和内需相关的方向。

建议配置的行业

短期,当下看好的板块主要集中政策利好的新能源基建(风光储)、能源以及自主可控相关板块。中长期,在贯彻新发展理念的阶段,科技成长行业,以及国产替代的相关领域仍是重要布局方向,包括新能源车、光伏、储能、风电、数字经济和半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

点击“阅读原文”查看长安裕盛C