【上周市场热点回顾与分析】

上周A股主要指数大多下跌,上证指数跌1.25%,深证成指跌2.6%,创业板指跌4.26%;上证50涨0.17%,沪深300跌0.99%,中证500跌2.46%。上周日均成交约0.91万亿,北向资金净流入约28.78亿。

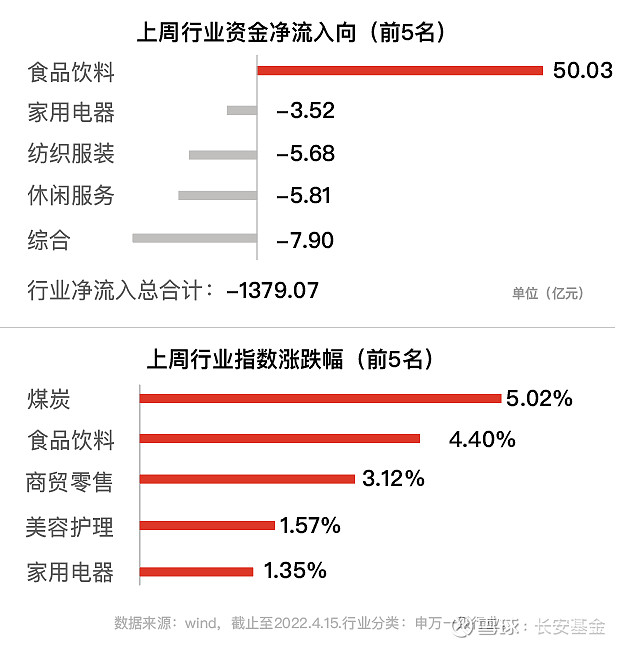

行业方面,煤炭、食品饮料、商贸零售、美容护理、家用电器等行业表现相对较好,电力设备、传媒、通信、建筑装饰、计算机等行业表现靠后。

国内方面,4月15日,央行公告称,决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。同时,为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。此次降准共计释放长期资金约5300亿元。我们认为本次降准以信号意义为主,主要是对之前国常会精神的落实,幅度上也兼顾了对海外发达经济体货币政策变化的应对。当下银行间市场的流动性比较充裕,DR007等关键指标4月以来也处于低位,市场并不缺乏“流动性”,我们预计后续会有更多的“稳增长”政策出台助力“宽信用”,如届时市场出现流动性偏紧的状况,货币政策工具也应会给予配合的。

海外方面,4月12日,美国劳工部公布3月通胀数据,CPI同比继续创新高。美国CPI同比上升8.5%,前值为7.9%,环比上升1.2%;核心CPI同比上升6.5%,环比上升0.3%;PPI同比猛增11.2%,为2010年11月推出该指数以来的最大同比涨幅。上周,美债收益率继续上行,纳斯达克指数单周下跌2.63%。

【后市研判(3-6个月)】

本次降准主要是向市场传递稳增长的信号,年初以来银行间流动性已经处于合理充裕的水平,并且中美利差目前已出现倒挂,当下提振实体经济融资需求是急需解决的问题。对股票市场而言,降准后市场走势并没有普遍规律,市场仍处于磨底阶段。我们预计后续会有更多的稳增长政策出台,重点需要关注供应链的修复状况,否则刺激政策的落地效果也可能会不及预期,上周主管部门和各地政府已经陆续出台了一些复工复产和物流方面的支持政策。短期来看,稳增长相关的行业和业绩高增的上游资源品行业仍有估值修复的投资机会。另外,可以重点关注消费以及一些受益于复工复产的行业。中期来看,稳增长背景下,政府开支将会增加,关注“新基建”的投资机会,比如数字经济、配网智能化、火电灵活性改造、储能、新能源运营商、光伏、风电等板块是中期投资的重要方向。

【建议配置的行业】

短期,稳增长相关板块受益于政策催化,一季报业绩预期较好的细分板块(主要集中在高端制造和周期行业)预计也会有较好的表现,当下具备较高的配置价值,逢低参与。同时,可以重点关注消费和复工复产受益的行业。中长期,景气成长行业仍是重要布局方向,重点布局高端制造和科技。首先,“结构性”宽信用政策加快落地,政府开支增加,布局新基建,包括数字经济、新能源运营商、储能、电网配套、风电和光伏产业链等;同时,关注新能源车产业链(智能汽车)、半导体产业链(IGBT)和专精特新企业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或任何倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。