【上周市场热点回顾与分析】

上周市场小幅上涨,上证指数涨0.29%,深证成指涨0.53%,创业板指涨0.26%;上证50涨0.71%,沪深300涨0.56%,中证500涨0.03%。上周日均成交约0.99万亿元,日均成交额较之前一周有所增加,北向资金净流入约233亿元。

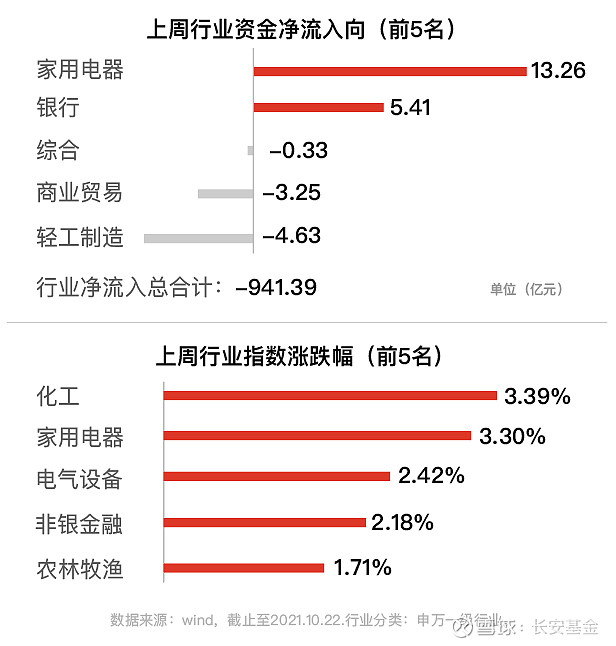

行业方面,化工、家用电器、电气设备、非银金融、农林牧渔等行业表现相对较好,通信、休闲服务、采掘、钢铁、综合等行业表现靠后。

国内方面,为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。在“房住不炒”和“共同富裕”的政策方向下,房地产税的推出势在必行,权益类资产在居民资产配置的重要性进一步凸显。9月公共财政收入同比增速首次由正转负,单月增长-2.1%,收入同比延续了8月以来的回落趋势。负贡献主要来自于土地与地产相关税种,9月土地与地产相关税收下行趋势明显,其中契税、土地增值税、城镇土地使用税、耕地占用税均为负增长,共拉低财政收入同比增速2.8个百分点,与政策影响下的房地产和土地市场降温有关。9月24日,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,把碳达峰、碳中和纳入经济社会发展全局,坚定不移走生态优先、绿色低碳的高质量发展道路,确保如期实现碳达峰、碳中和,以新能源车和光伏为代表的新能源相关产业链仍是重要的配置方向。

【后市研判(3-6个月)】

从三季报的业绩情况来看,三季报A股业绩增速较中报环比略有回落,但依然处于相对高位。预计四季度经济接近底部区域,政策定调“跨周期”调节下,财政部表示,2021年新增专项债券额度尽量在11月底前发行完毕,预计年底到明年一季度应是货币与财政政策发力时间窗口。后续来看,“保供稳价”政策持续推进,大宗商品价格回落,预计PPI同比增速11月后将开始回落,中游高端制造依然是中期主线,随着CPI和PPI的剪刀差收窄,关注估值合理、有提价逻辑、景气度改善的消费品的配置机会。

【建议配置的行业】

中长期,景气成长行业仍是重要布局方向,重点布局高端制造和科技,主要为新能源车产业链、光伏产业链、半导体产业链和专精特新“小巨人”;其次,“稳增长”预期下,财政有望后置发力,布局新老基建产业链,尤其是与新能源基建相关的投资机会,包括新能源运营商、储能、电网配套等;大消费板块预期逐步见底,关注未来边际改善带来的投资机会。

@今日话题 @蛋卷基金@银行螺丝钉@二鸟说@沈潜@书剑笑傲@饕餮海@青春的泥淖@ice招行谷子地@Lagom投资@坚信价值@处境如初@自由老木头@归隐林地@陈达美股投资@林奇法则@狼用波段@天道骑牛@肖志刚@厚恩投资张延昆@西峯@渔_夫@方何之子@飘仙的个人日记@股海十三年@梁剑@被解放的mogwai@梦心飞翔2020 @绝望的肥肉花