引言

雪球面临一个严重的问题,真知灼见和理性探讨越来越少,谩骂和抬杠越来越多……

银行投资板块也不例外,各大V各种分析和指点江山,站在专业角度一看,这都啥啊……

本来没空也懒得多说啥,最近这种声音又喧嚣尘上,就抽空聊个五块钱的吧

一、从平安银行说起

$平安银行(SZ000001)$ 平安银行23年年报公布了,一点不出所料,难看!无需多言。其实与此同时,平银的董事长特别助理也走人了,新行长到是个人才,交流会用诚恳的态度挽回了投资者的心,但有点肯定是明确的,前面几年的大零售战略算是彻底失败了,这真是让这几年吹平银的大小v情何以堪啊。其实不仅仅是平银,其他银行也一样,三年yi情,极大的暴露了零售业务特别是信用卡业务的高风险高投入弊端,零售业务,特别是信用卡资产远没有平银、$招商银行(SH600036)$ 里那些大v吹的那么好,尤其是消费者保护法出台后,再叠加利率大幅下行、违约损失大幅上升,妥妥的三杀啊。突然想起来20年,那时我说招行刷卡业务大受冲击,记得招行那个著名的谷大v带了一堆招行粉来找茬,吵不过然后把我拉黑了……一眨眼,四年过去了,时间过得真快。

二、信用卡业务实况

23年年报显示,工行信用卡发卡量和消费额双双下跌,发卡量由2022年末的1.65亿张缩减至2023年末的1.53亿张,信用卡消费额由2.29万亿元降至2.24万亿元;而邮储银行结存卡量、信用卡消费金额也均出现下滑……

其实从去年开始,以全国股份制银行华夏银行为典型,很多银行对总行部室的组织架构进行了调整,关停信用卡中心、取消事业部机制、信用卡部降为二级部门……无不宣告信用卡这曾给银行带来丰厚收益的业务,如今却面临着前所未有的挑战,除监管趋严外,信用成本和运营成本高企、盈利能力不行才是关键……真是让人唏嘘不已。这背后除了前述所提三杀外,也有来自于互联网类金融机构的冲击,以度小满、360、微众银行和网商银行等为典型,人家方便快捷外,利率都降至4.x%……

再看资产处置环节,难以发行不说,打包价连一折都不到,联系到前面某些大v的吹嘘,真不由得替其难为情。

………………

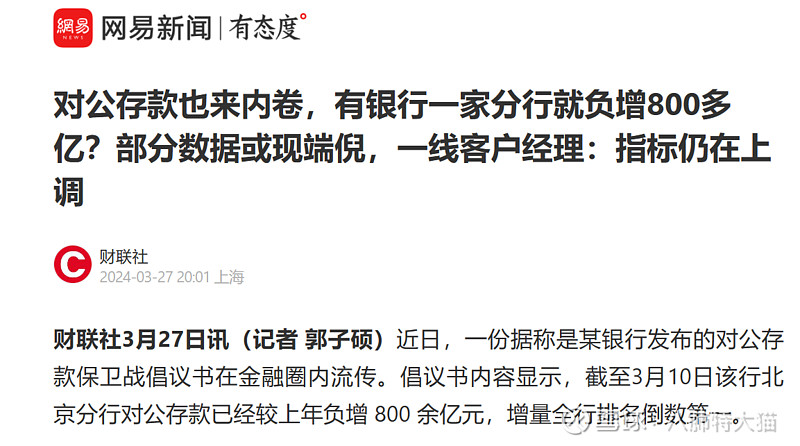

经济和金融基本面跟原来已经不一样了,某些银行大v跟雷大侠一样,是忽悠大佬,又开吹分红率提高、反转逻辑、再融资等一堆似是而非的东西,还不忘了言辞确凿的指责$杭州银行(SH600926)$ 核充率低、股息率低、再融资、净息差低等一堆“不足”,甚至连无“实控人”这种都大肆宣扬,吓跑了一堆潜在投资者。搞笑的是,对那些他们的心头肉则是连各种严重的经营问题都避而不谈甚至能解读成利好,各种真正利空消息,比如z行这个:

(网易这其实属于“旧闻”了),可一两周前在雪球上居然都搜不到的,一堆人还拼命大肆鼓吹,难道这么多人都集体眼瞎?!

这种反差颇具戏剧效果,但也是真正价值投资者的良机,毕竟投资啊,特别是投资银行股,还得遵循最本质的逻辑。银行股的底层投资逻辑长期而言其实并没有改变,无非是短期热点或者说忽悠而已,但有点是明确的,谁基本面更过硬、谁业绩更优秀。以投资价值一定不断凸显出来,安心等年报和一季报吧。

PS:大家有兴趣,后续我可以抽空为大家剖析银行经营和财务处理等背后逻辑,帮助大家做深度思考和真正理解银行。

个人很不喜欢做高深状去推导一些业内人尽皆知的公式(业内这一般是让新人入门和学习用的),更不愿再无聊得去情绪化或者带目的去点评其他银行,有时候阐述需要,提到某个银行,还请大家谅解。觉得冒犯了,勿喷,请取关,很多时候大家相忘江湖才是最好的,哈哈。