今年三季度,腾讯在核心业务稳固增长外,向外界展现出更多的惊喜。

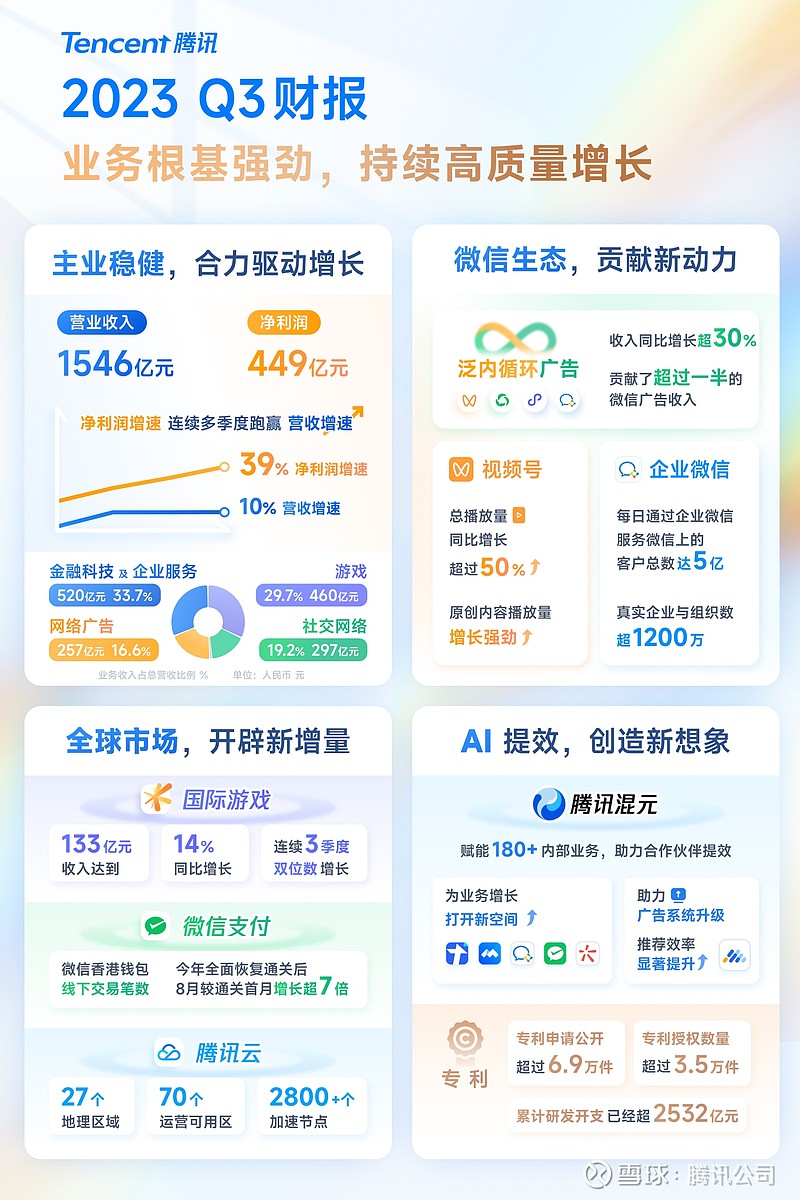

11月15日,腾讯控股(00700.HK)最新财报显示,腾讯积极落实增效提质举措,拓展含金量更高的新业务,并在大模型领域取得重要进展。本季实现营收1546.3亿元,同比增长10%;净利润(Non-IFRS)449.2亿元,同比增长39%。

自去年下半年以来,腾讯净利增速持续多个季度领先于营收增速,本季度净利润率进一步提高至29%,显示腾讯在追求更优质增长的方向上持续迈进。

微信生态商业化成为腾讯持续获得优质收入的强劲动力。季度内,视频号、小程序、小游戏、企业微信等创新业务蓬勃发展,为腾讯源源不断贡献高质量收入。

同时,大模型的引入驱动腾讯业务效率不断提升,目前已有超过180个内部业务接入腾讯混元大模型。其中,大模型显著提升广告的精准推荐和归因能力,带动本季广告收入同比增长20%,增速领先于行业大盘。

技术革新的背后,腾讯年内累计研发投入超过476亿元。腾讯董事会主席兼首席执行官马化腾表示:“我们实现了坚实且高质量的收入增长,显著的利润率提升,以及结构性经营杠杆。视频号和小游戏等新兴业务为我们贡献了高利润率的收入来源,同时我们将重心从发展空间较少的业务转移至增长潜力更高的业务。我们正在加大投资人工智能模型,为我们的产品赋予新的功能,并提升对内容和广告的精准推荐能力。我们不仅致力于将领先的人工智能能力定位为自身业务发展的倍增器,也让其为我们的企业客户,乃至整个社会创造价值。”

泛内循环广告收入同比增长超30%,微信生态贡献可持续优质收入

Q3财报显示,本季微信及WeChat合并月活账户数达13.36亿,同比增长2%。微信生态的黏性和活跃度持续增强,为创作者、开发者、商家提供创收助力,同时推动自身商业价值变现,持续贡献高毛利收入。

作为微信生态内最具增长潜力的产品之一,视频号展现出强劲的发展势头。本季度,视频号总播放量同比增长超过50%,原创内容播放量增长强劲。视频号成功孵化出越来越多原创作者,为自身内容生态带来共赢,进一步提升了平台的内容质量和多样性。

视频号对腾讯而言虽处于红利释放早期,但已带来可观的业绩增量。仅上季度视频号广告收入就突破30亿元,本季视频号广告收入环比增长显著,得益于播放量和用户使用时长的增加,同时广告加载率百分比保持稳定。此外,视频号直播技术服务费也成为了腾讯企业服务收入的重要来源,极大地改善了该业务的利润率。

除视频号外,微信生态内的其他创新业务如小程序、小游戏、企业微信和搜一搜等也不断带来惊喜。财报披露,小游戏平台服务费增加,贡献社交网络收入增量。

据财报,本季腾讯泛内循环广告收入同比增长超过30%,并贡献了超过一半的微信广告收入。这一增长主要得益于微信生态内各种创新工具的综合助力,包括链接微信小程序、视频号、公众号和企业微信落地页的广告收入,为广告主大幅提升获客效益、加强与潜在消费者的互动,以及销售转化率。

随着微信不断优化产品,积极探索数字化解决方案,并与各行业和13亿用户共同构建更广泛的数字生活,未来有望释放更大的价值。

AI技术创造新潜力,腾讯混元助力内外部提效

如果说微信生态的发展潜力源于商业价值实现,那么AI技术的引入则为腾讯开拓了全新的战略视野。

广告业务是大模型应用价值最显著的领域之一。本季腾讯广告收入同比增长20%至257亿元,增速领先于广告行业大盘。据财报,腾讯拓展了广告人工智能模型的参数,以提高定向和归因的准确性。同时腾讯向广告主提供生成式人工智能工具,使他们能够通过文本描述自动生成广告素材,并适配各广告库存生成多尺寸的素材。

今年9月,腾讯混元大模型在公开亮相后,因其超千亿参数规模、超2万亿tokens的预训练语料和全链路自研能力而受到广泛关注。仅一个月后,腾讯混元再次升级,开放“文生图”功能,模型的稳定性和可靠性稳步提升。

腾讯混元大模型不仅在技术上有所突破,更因其实用特性和广泛的应用前景而备受瞩目。在腾讯内部,超过180个业务已接入腾讯混元进行测试,并取得初步效果,包括腾讯会议、腾讯文档、企业微信、腾讯广告、微信支付和微信搜一搜等。

除了在内部应用,腾讯混元大模型还通过腾讯云对外开放,为不同行业提供支持。众多客户已将其应用于智能问答、内容创作、数据分析等多个场景,涉及零售、教育、金融等多个行业,积极助力合作伙伴提效。此外,今年9月,腾讯混元也已开始面向C端用户开放体验。

在技术飞速发展的背后,腾讯持续加大研发投入。本季度腾讯研发开支为164.5亿元,自2018年以来,腾讯累计研发投入已经超过2532.2亿元。

另外,截至9月底,腾讯在全球主要国家和地区专利申请公开总数超过6.9万件,专利授权数量超过3.5万件,在中国互联网公司中排名第一。

数实繁荣进入新阶段,数实经济收入突破520亿元

腾讯能够持续推动变革、创新和长期增长,得益于其基础业务的稳固支撑。财报显示,作为腾讯最大的营收贡献板块,本季度代表数实经济的金融科技和企业服务收入同比增长16%至520.5亿元,首次突破500亿元大关。其营收占比已经连续10个季度超过30%,本季度为34%。

财报指出,本季金融科技服务收入维持双位数同比增长,得益于商业支付活动增加和理财服务收入增长。企业服务收入较上个季度实现更快的同比增长,得益于腾讯在前期进行的云服务业务结构优化,以及视频号带货技术服务费增加。

值得关注的是,腾讯企业服务业务已连续三个季度在财报中呈现积极趋势。从一季度的收入同比增速转正、毛利率显著提升,到二季度的低双位数增长和云服务增长,再到该季度继续增长,表明该项业务正在持续向好。

目前,腾讯云已经打造出以云计算、数据库、音视频、安全、大数据、AI等技术能力为基础的产品创新体系,以应对科技革命和产业变革的挑战。同时,腾讯云的合作伙伴生态持续扩大,现与11000家合作伙伴共同服务超过200万家客户。

长期投入国际市场,海外业务连续三季双位数增长

通过内循环和AI技术推动核心业务增长的同时,腾讯持续推进海外战略布局。以游戏业务为核心,腾讯在海外营业收入强劲增长,整体竞争力不断增强。

财报显示,本季度腾讯国际游戏市场收入同比增长14%至133亿元,这是其连续三个季度保持双位数增长,同时也创下了年内季度收入新高。

除了长期受欢迎的《PUBG MOBILE》之外,《VALORANT》、《胜利女神:NIKKE》和《Triple Match 3D》等也在推动国际市场收入的上升,成为腾讯游戏全球化的新动力。此外,受益于在国际市场的长期投入,腾讯不断深度融入全球游戏生态,在欧美、日韩、东南亚等不同市场取得多元化发展。

与三季度腾讯游戏460亿元的收入大盘相比,本季海外游戏收入占比达29%,强化了其作为腾讯游戏“第二增长曲线”的角色。此外,本季腾讯本土游戏市场收入同比增长5%到327亿元。