今天分析一只可以对标科创板的股票。每个人对科技股的理解是不一样,科创板首批上市的股票确实市盈率一看也是挺高的。科技股往往给人高PE的印象,连价投魁首巴老爷子也不愿意碰科技股,普通吃瓜群众固然也会被这高市盈率给吓跑了。然而,除了高PE之外,在我眼中,科技股有她的性感之处:高毛利、高成长、高壁垒。当然,不是每只科技股符合这个标准,但我认为投资/投机科技股至少要符合这三高标准吧。

回到思维列控的分析。

(一)理解业务

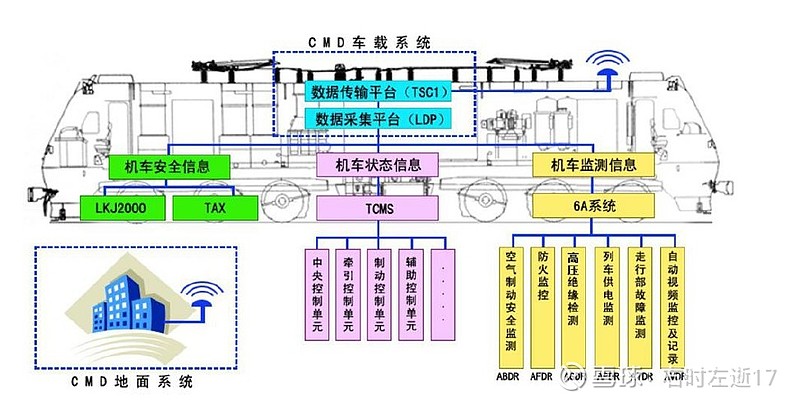

公司的主营业务是列车运行控制系统的研发、升级、产业化及技术支持,主要产品包括LKJ2000、TAX装置、6A车载音视频显示终端、CMD系统车载子系统等。

一大堆英文缩写,让人难懂。看不懂不投,将大多数人挡在了门外,所以截止2019年3月末的股东人数只有1.91万人,比较好的后果是持股比较集中。

但其实你只要坐过火车,就不难理解这套系统。简单点说,就是辅助列车运行,对列车运行提供监控、记录、显示及语音提示的功能。

具体的技术细节其实不必深究。一是看了可能头晕;二是行业内其实就两套系统,即ATP和LKJ系统。

ATP, Automatic Train Protection的简称,译为:列车自动保护系统,或称列车超速防护系统;ATP系统是列车超速防护系统的统称,

特指某一型号的列控系统。在中国铁路系统,ATP系统特指目前在动车组上使用的CTCS-2级、CTCS-3级列控系统。

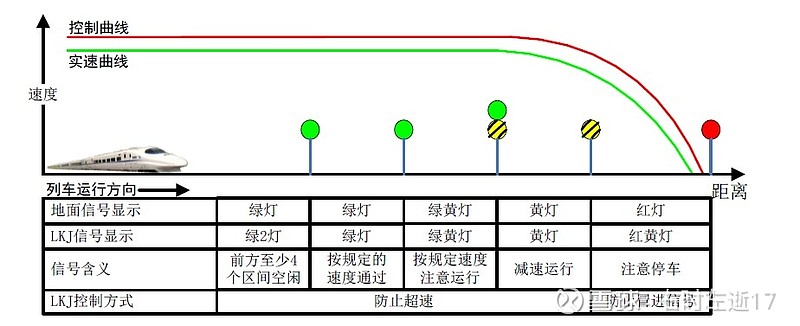

LKJ,非常接地气,L是“列车”,K是“控制”,J是“监视”,听说国产系统的简称都是词语的拼音开头字母。

CTCS,英文Chinese Train Control System的缩写,译为:中国列车运行控制系统,CTCS共划分为CTCS-0~CTCS-4共5个级别,分别对应不同时速的列车。

简而言之,ATP系统,运用于高速列车;LKJ是国内土生土长的系统,适用于普速列车。

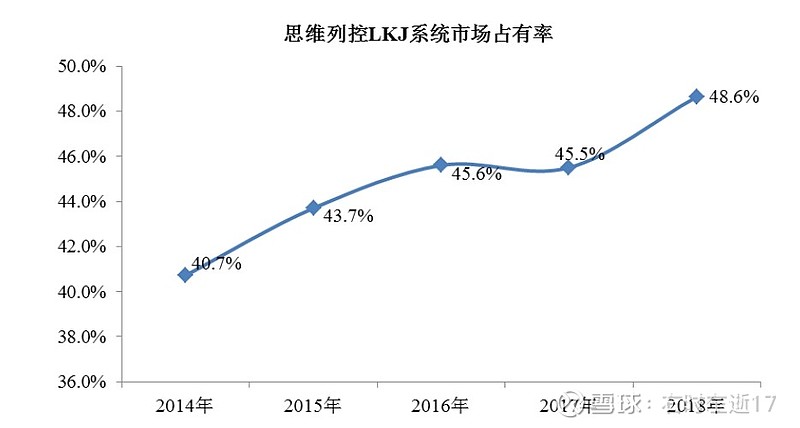

两套系统的市场占用率如下图:

ATP因为高铁的大发展,总体份额在逐渐提升,LKJ因为铁路网连续多年都是8000亿元的投资,所以市场规模也在变大。

(二)考察品质

毛利率很优秀,一直维持在高水平。

最近8个季度的毛利率(由近期至过去):

研发投入

2016年~2018年,公司研发投入分别为11,577、9,949万元、9,613万元,占当年营业收入的比例分别为18.97%、21.62%、17.76%,公司研发投入占当年营业收入的比例连续三年超过17%。

专利和技术壁垒

截至2018年12月31日,公司共取得计算机软件著作权282项,专利207项,其中发明专利32项,实用新型144项,外观专利31项,参与6项行业标准以及8项技术规章制定。

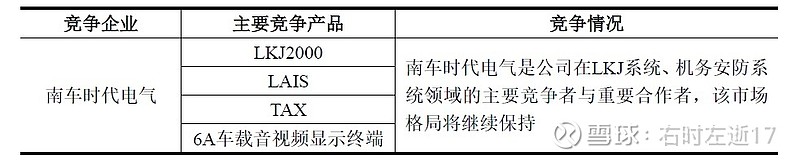

行业玩家(竞争格局)

LKJ系统主要是南车时代电气,ATP包括南车时代电气和中国通号(科创板首批上市企业)。

竞争对手看似不弱,但是竞争格局很好,业务只有几家。更重要的是,市场占有率说明思维列控一直在稳步前进。

总体而言,基于行业管制,公司处于良好的竞争格局之中,公司的专利壁垒和高研发投入,对应的高毛利,都验证了公司业务存在高壁垒。

(三)成长逻辑

2019年一季度营收 398,509,129.50元,同比增长151.05%;扣非净利润131,710,414.09元,同比增长233.44%。一季度一般预示着全年开门红,但一季度披露信息很少,无法从细节上证实成长的逻辑。

1、新产品

公司2019年的经营计划与目标是,巩固提升既有业务成果,着力推进公司列控核心产品LKJ-15S系统装车推广,力争年内实现批量销售。从历史数据上看,列控系统的每次升级,都会提价。

公司LKJ-15S型列车运行监控系统产品获得中铁检验认证中心签发的2项《铁路产品认证证书》(简称“CRCC证书”),有效期至2022年3月27日。目前已在郑州铁路局、昆明铁路局、青藏公司等8个路局开展运行试验,累计运行超过150万公里,积累了大量实践经验。LKJ-15S系统已经批量试生产。

2、替换周期

列控系统一般使用期是6-8年,这导致公司业务其实具有一定的周期性。上一波系统更换是在2012年,新的一波换新周期来临。

3、并购协同

公司在2018年耗资24亿收购了蓝信科技100%的股权。

思维列控与蓝信科技均从事铁路安全领域业务,双方在核心技术、 业务资质、经营优势及市场地位各有优势。其中,思维列控深耕于普速铁路领域;蓝信科技立足于高铁领域,专业从事速路运行监测与信息管理。

蓝信科技的成长逻辑在于手订单储备充足,截至 2018 年8月末蓝信科技在手订单为4.3 亿元(不含税),2017年蓝信科技的营收是3亿元。蓝信科技也是60%左右的高毛利,其核心产品基本也是没有竞争对手,并购对应的未来三年业绩承诺是扣非净利润1.69亿元、2.11亿元、2.53亿元。2018年的承诺扣非净利润1.30亿已实现。

4、经营目标

在列车运行控制领域,公司将重点完善和推广新一代LKJ系统及配套应用。同时,加强研发力度,尽快推动ATP列控系统(适用于CTCS-2级)、GYK轨道车列控系统、地铁列控系统实现产业化推广,发展成为综合性的轨道交通列控提供商。此外,公司将继续稳步推进机车智能驾驶系统(STO)的产业化,力争在列车自动驾驶领域获得市场先机。

在列车运行监测领域。思维列控和蓝信科技已具备覆盖“普速+高铁”多方位的列车运行监测产品体系,未来将持续加强技术与应用融合,进一步扩充产品线,完善车地一体化的安全监测与信息管理业务体系,不断巩固市场领先地位。

(四)时机与风险

公司一季度报表里面有句话不能忽视,“剔除蓝信科技并表因素,公司业绩同比明显增长”。这是细度财报的好处,增强了我当时买入的信心。

我第一次买入的逻辑是,调整+净利润断层,7个交易日赚了38%,我止盈卖出了。说实话,当时对基本面了解得不是很透彻。

最近我又买入了这只股票,逻辑是调整后120日RPS重回90+预期半年度高成长延续+对标科创板。

风险提示:任何买入都是具备亏损的风险,抄作业面对波动更是会摇摆不定,本文只是个人投资分析,不是买入建议。

$思维列控(SH603508)$ $中国通号(SH688009)$

本文首发于微信公众号:基本不吃面。欢迎关注!