海油港股年初到现在涨幅50%+,现在是一个炙手可热的股票。我们对于海油有较大的投资敞口,也认同虽然海油港股近期股价大幅上升,但现在仍然是一个很好的投资标的(之一)。

海油海油1Q24业绩表现非常靓丽。在实现油价为78.75美元的情况下,税后利润达到人民币397亿,超过了2Q22的利润水平(人民币376亿,实现油价108.53美元)。考虑到实现价格差额为29.78美元,这个业绩“令人惊叹”。

虽然为海油的业绩表现而欣喜,但是我们认为按照1Q24业绩年化去估计海油24全年业绩是不够谨慎的。即使作为粗略计算,也需要认真分拆业绩表现中的“非正常因素的影响”。

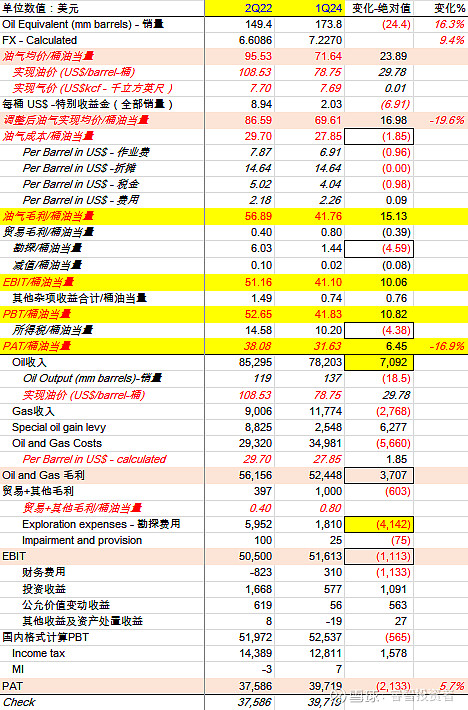

下表是1Q24和2Q22美元计价的当量桶油利润的对比分析,说明了1Q24是如何在实现油价大幅低于2Q22情况下,实现利润绝对值反超的。几个说明点:

1. 实现每桶油价:2Q22美元108.53,1Q24美元78.75。巨大差额29.78美元。

2. 为了方便计算,换算成当量桶油实现价格。由于实现天然气价变化不大,所以加入天然气后,当量桶油实现价格分别为:95.53美元和71.64美元,差额为23.89美元。

3. 特别收益金(暴利税)。由于国内有特别收益金,所以当油价超过80美元后,每桶提高的价格对于利润的贡献会边际大幅减少。虽然特别收益金是在国内对于原油征收的,但是为了我们本分析方便之用,我们把特别收益金折算到美元和当量桶油,则两个期间特别收益金分别为:每当量桶油8.94美元和2.03美元。

4. 在扣除了特别收益金后,实现的美元当量桶油价格差为16.98美元,这个应当是利润变化分析的基础。虽然价差依然非常大,但是远远低于上面实现桶油的价差。

5. 桶油营业成本(美元):2Q22美元29.70,1Q24美元27.85。减少(追回)价差1.85美元

6. 勘探费用(折美元每桶当量):2Q22美元6.03,1Q24美元1.44。减少价差(追回)4.59美元。1Q24勘探费用18亿人民币明显偏低。考虑24年全年勘探费用应当在140-160亿,本季度此项费用偏低17-22亿人民币。如果年化,会高估24全年利润70-80亿人民币。同时,未来3个季度可能会相应有明显超过平均水平的勘探费用入账。2Q22勘探费用明显偏高,估计是当时油价高企,公司当季加大了投入吧。

7. 所得税(折美元每桶当量):2Q22美元14.58,1Q24美元10.20。减少价差(追回)4.38美元。1Q24当季实现税率偏低。

8. 调整上述各项后,2Q22和1Q24每桶油当量利润分别为:美元38.08和美元31.63,差额为6.45美元;1Q24低16.9%。

9. 实现的桶油当量销量:2Q22为1.494亿桶,1Q24为1.738亿桶,增长(追回)16.3%;

10. 汇率:此汇率为测算的海油报表使用的美元和人民币换算汇率。2Q22为6.6086,1Q24为7.2270,1Q24贬值(追回)9.4%。

11. 用上述第8-9-10项相乘,可以得到2Q22和1Q24实现的人民币税后利润绝对值。1Q24相比2Q22报表利润增长5.7%

12. 综合以上,海油在较低油价下,实现1Q24利润反超2Q22,除了销量大幅增长和成本下浮下降外,还需要考虑特别收益金、汇率、勘探费用季度间的波动和税率变化对于利润的调节左右。