白酒带给我的都是痛苦,喝酒的痛苦和投资的痛苦。

2007年的白酒市场应当开始走出困境,进入复苏(实际是腾飞)。虽然由于各种原因错过和放了2004和2007年两个收购白酒公司的机会,但是我对白酒行业是高度认可的。几个重要条件:合理的估值、至少需要有一定的区域品牌优势、有自身原酒生产能力、激励机制合适(挣钱多,现金流多,所以猫腻多)。当然,如果能够是一线的全国品牌就更好了(激励机制是大问题)。

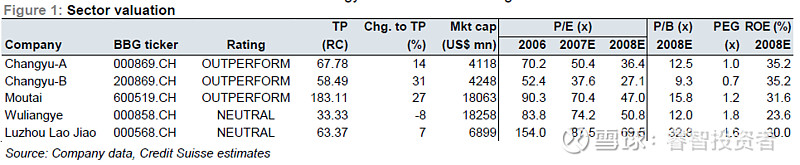

附图是2007年9月17日瑞士信贷的研究报告截图。这几家领头羊的市盈率估值,对于“迷信”巴芒价值投资的人来说,简直是令人瞠目结舌,肯定下不去手的。对于80-90后来说,是“臣妾做不到啊!”对于我们70后来说是“不是我们无能,只是共军太狡猾”。

个人认为,那些能够在07年买入,并一直持有龙头白酒股票的人,运气占了更多的成分。在这么高的买入估值下,投资标的必须是“价大涨并且量大增”,投资者才能有出色的回报。而之后,这个绝大多数人不相信的“奇迹”发生了,并且估计超出了所有人的预料。在大幅涨价的前提下,白酒的产量从2004年低谷的312万吨,涨到2007年的494万吨,并且一鼓作气,在2016年达到高峰:1358万吨。大家是多喝了,还是喝多了?

之后由于工作原因涉及过各种各样的行业,但是都没有涉及过白酒行业。我也很少关注了。再次投资白酒,已经是7年之后的2014年了。回头看,主要由于“那两个著名事件”,使得那段时间成为了买白酒股票的最佳时间。我在14年9月5日买入了4000股茅台,均价在166.50元左右;14年11月17日,又买入2000股茅台,价格在163元整(之所以说这么细,是因为有球友对我的数字非常较真,指责我编故事)当时的买入估值大约在市盈率13-14倍上下(别较真,我懒得查了,反正非常有吸引力)。

开头是好的。但是就像电影里说的“曾经有一份爱摆在我面前……”。对于价值投资者而言,有一个重要的信条,就是“不懂不做”;而对于MBA专业的人来说,一个重要的信条就是,某个投资的持有成本是我资金的“机会成本”,也就是某个投资之外,你认为最好的另外一个投资的预期回报。

如果你不理解这个关于机会成本的想法,恭喜你!懂得太多,想得太多让我错失了一个10倍+的投资。

当时就是出现了另外一个股票投资机会(上海机场):行业我更加了解;前景也更加明确;估值也明显下降,出现了难得的低点。所以,14年底左右,我卖出了全部茅台,买入了上海机场。当时已经买入了不少上海机场,但是价值投资的另外一个信条在“发酵”:理想的投资机会难得,遇到绝佳机会,下重注,“拿盆接”。买入价格大约在17元上下,借助2015年大牛市,也翻倍了。但是按照我的理论,上海机场这个投资的“机会成本”简直太高了。

错失了茅台之后,“万念俱灰”,从此也再没有关注过白酒行业和白酒股票了。

现在的白酒行业好像又到了一个关键的转折点。各种争议再次出现并且愈发激励。这么多年没有跟踪,我已经没有太多能力分析和理解这个行业了。但是有几点还是令我不断困惑和挣扎:

1. 20年前的那些顾虑现在依然是有效的,白酒(更应当是按照品牌分析)的真实需求(消费需求和投资需求)到底是多少?什么结构?如何演变(减少?持平?反弹增长?什么速度?)尤其是考虑到白酒峰值的产量在1358万吨。

2. 这个行业库存太不透明了。厂家、渠道、民间储存到底有多少存货呢?我们放弃2007年收购项目的一个重要原因,就是库存无法盘点清楚!

3. “价大涨、量大增”还会出现吗?量已经下来了,价格会怎样呢?会出现“价常跌,量大减”吗?

4. “价大涨、量大增”的现象,尤其是长时间的存在,通常不会发生在商品实物市场,而却常常发生在金融和资本市场 – 更高的价格带来更多的需求。如果真是这样,白酒(尤其是茅台)的金融属性好像真的很高呀!但是正反馈和负反馈都可能发生的。

5. 高端白酒增加的产量和产能是如何来的?白酒品牌的一个“卖点”就是几十年(百年)的老窖池,那么在最近这10几年中培育的新窖池怎么论呢?窖池中那据说决定白酒风味的菌群怎么转移和培养呢?另外,还要考虑高端产品(年份酒)需要的更长发酵时间、原酒(尤其年份原酒)贮藏时间的延长,行业这么多产能是怎么出来的?

6. 至于刚刚听说的质押库存等新鲜事,就是更加看不懂了。只想说“白酒是喝的,不是投的”