当下的宏观政策,无论是国内国外,都给予了新能源车很大的政策倾斜,推动了全球的新能源转型,拉动新能源产业链发展。所以对于新能源产业链上的公司来讲,迎来了较好的历史发展机遇,是当下值得研究以及投资的一个重点方向。

最近在看2022年Q2的业绩,在宏观来讲,2022年Q2宏观经济受到了上海疫情的直接影响,整体上市公司的业绩不容乐观,但是笔者注意到的是当升科技的整体业绩预报却大超预期,这主要和当升科技的整体海外出货占比较高相关(70%),海外的整体市场受到国内疫情的冲击相对较小,所以当升科技反而交出了一份不错的Q2业绩。笔者进而深入的看了当升科技的整体逻辑,作为动力电池正极供应商,其整体的研究难度还是较高的,因为正极的路线较多,各个路线都有自身的优缺点,希望能够化繁为简,将整体逻辑说清楚。

电池是新能源车成本的最大组成部分,占比约40%。所以新能源车的逻辑往上继续挖掘,必然会发酵到电池的逻辑,著名的电池供应商宁德时代也得到了市场的充分认可,给予了较高的估值。

而正极则是电池的成本的最大部分,占比约31%,那么电池的逻辑再往上发酵很自然也就到了正极的逻辑。同时呢,正极是电池的能量密度短板,直接取决了整体电池的容量,也就是间接决定了电动车的续航里程。作为电池的核心模块,正极成本占比最高,同时决定了电池的性能。

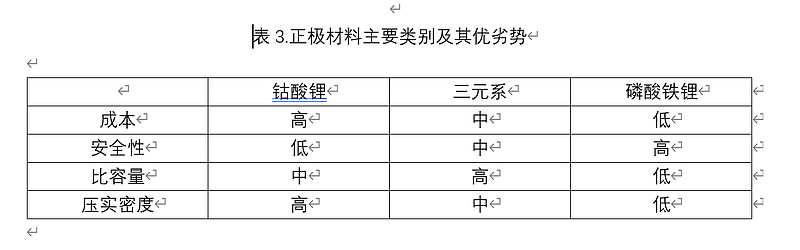

当下主要商业量产的三类正极材料,包括钴酸锂,三元系以及磷酸铁锂。这三种材料的优劣势,一般来说,有三个大维度,即成本,安全性和容量。从安全上来看,磷酸铁锂>三元系>钴酸锂,因为钴酸锂作为第一代商业化的正极材料,其工艺成熟度相对较高,但是其主流应用场景还是消费电子的小型锂电池,在做大之后,其安全性问题会难以保障。

注:

1.比容量:单位质量/体积电池能够释放出来的电量;

2.压实密度:即面密度/材料厚度,在工艺条件一定的情况下,压实密度越大,电池容量越大。

所以当下动力电池两个主流的方向,就是三元系和磷酸铁锂。磷酸铁锂在目前的新能源出货中暂时占据优势,主要是因为其安全性较高和其成本较低,在当下的几个主流的发货电池中,如比亚迪的刀片电池,特斯拉的磷酸铁锂车型,这些都拉动了磷酸铁锂的出货量。那么为什么要关注三元电池,要就必须要提及新能源汽车的一个核心问题——“里程焦虑”。磷酸铁锂的优势在于其成本低,安全性高,但是其致命的短板就是里程上限低,这也就注定了其在受限在中低端车型中,而三元系的核心优势就是其里程相对于磷酸铁锂要更高,可以适用于中高端车型,所以三元系放量的一个核心逻辑就是新能源车里程需求的不断提升。

当然决定正极材料的还有区域性的政治性因素,比如当前最推崇三元系技术路线的就是欧洲。欧洲选择三元作为主流原因有很多,首先欧洲的地理纬度决定了其很关注低温下的电池性能,而铁锂系的电池在低温下的性能相对于三元系差很多,这也就限制了铁锂路线在欧洲的整体发展;第二,西欧整体矿产资源较少,所以更倾向于易于资源回收的三元系电池,这可以一定程度上减小欧洲对外的资源依存度,特别是在俄乌危机之后,欧洲对资源能源自主的优先级大幅提高。

综合上面两点,未来的三元系在里程需求推动以及欧洲的政治需求推动下,有着不错的装机驱动力。当下量产的三元正极材料主要有NCM(镍钴锰酸锂)和NCA(镍钴铝酸锂)两大主要系列,根据镍含量的多少,可以细分为NCM3系,NCM5系,NCM6系、NCM8系以及NCA系,后面的数字越大,镍含量越高,一般统称8系及以上的三元材料为“高镍”三元正极。结合具体的化学式可以更好的理解NCM系列的命名规则,如NCM523,其化学方程式为“Li[Ni0.5Co0.2Mn0.3]O2”;而NCM811,其方程式为“Li[Ni0.8Co0.1Mn0.1]O2”,NCM后面的数字更多的分别代指含镍钴锰的比例,可以看到高镍系列的NCM811,他含的镍更多,钴更少。而镍越多,电池的续航能力越强;而钴越少,正极的成本越低。所以在推升续航和降低成本的两大驱动力的推动下,“高镍”成为了正极材料的一大趋势。

在“高镍”的三元电池大趋势下,对于正极厂商来说,是一个不错的机遇,因为整体高镍的技术难度更高,而三元正极材料的定价模式是“原材料成本+加工费”,正极厂商主要赚取的是加工费,而成熟的NCM5系列和NCM6系列,因为其工艺要求较低,所以整体厂商间竞争较为激烈,而高镍则提升了工艺的难度,有实力的厂商也能够赚得更高的加工费。

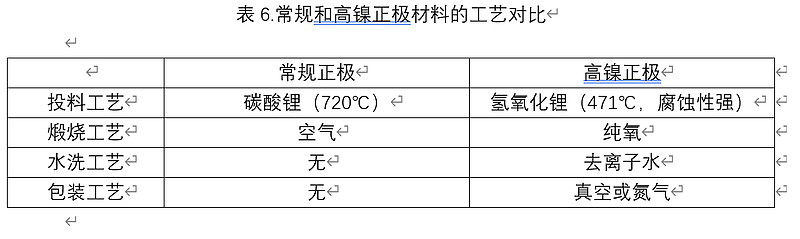

从表6可以看到,高镍产品在工艺上对厂家提出了更多的要求,而车规级的产品其认证周期较长,先发的尝试有望形成先发优势,形成自身的护城河。而从当升科技2021年的年报上来看,其在高镍的上的产品不断发力,其Ni95产品已完成国际用户认证,超高镍产品Ni98正在开展客户认证工作。

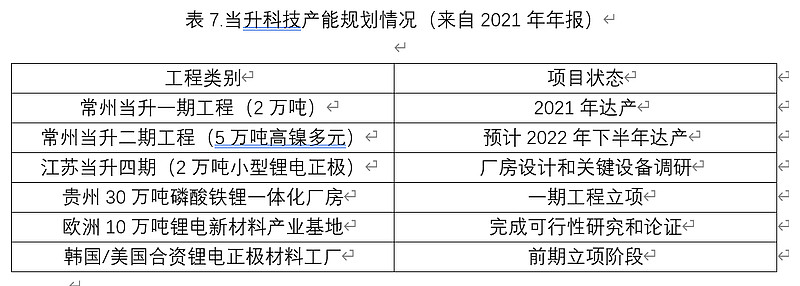

根据2021年的财报,当升科技的整体产能规划如下:

从当升科技的2021年年报的产能规划来看,可以看到是其全球化的布局。上文也提及,今年Q2的整体宏观经济受到疫情影响较大,而当升科技能够在2022年Q2交出一份不错的季度报告,很大程度上受益于其较高的海外出货量。而按照当升科技年报中的原话讲,当升科技是率先进入欧洲本土进行产能建设的国内正极材料企业,可见其较为积极的全球化规划与布局。

笔者认为,在新能源全球趋势大潮下,整体新能源产业链大有可为,是一个值得深挖的赛道。在里程需求提升和欧洲政治因素的驱动下,三元系电池装机有望不断提升,同时在降低成本和提升里程的核心需求下,高镍三元为大势所趋。作为拥有着较多海外客户的当升科技,在2022Q2财报季中受到国内疫情影响较小,交出了一份不错的季报,同时也印证了整体高镍三元的行业大逻辑,在2022年下半年,常州当升二期有望达产,届时公司产能进一步提升,有望在下半年释放出增量业绩,看好公司在新能源历史大潮下的发展机遇。

本文仅为笔者个人观点,不做任何投资建议,股市有风险,投资需谨慎!