前文万华化学初印象--一家好公司,把万华化学归为一家好公司。

好公司也得有好价格,本文就解决估值的问题。

万华化学作为一家化工企业,具有周期性是它逃不出的宿命。其基本盘MDI的价格长期在1万/吨~3万/吨之间宽幅波动。

提到对周期企业估值,很自然的就会想起“席勒估值法”。

所谓席勒估值法,就是用最近10年的平均净利润✖️合理的无风险收益率的倒数作为一家公司的合理估值。

比如一家公司最近10年的平均净利润是100亿,无风险收益率是4%。那么100亿*25=2500亿就是这家公司的合理估值。

在周期低点公司净利润大大减少,大大拉低公司的合理估值。相反,周期高点公司盈利大大增加,大大拉高公司的合理估值。

用席勒估值法可以化解行业周期对公司估值的影响,在无法预测公司未来现金流的前提下,给公司一个合理估值。

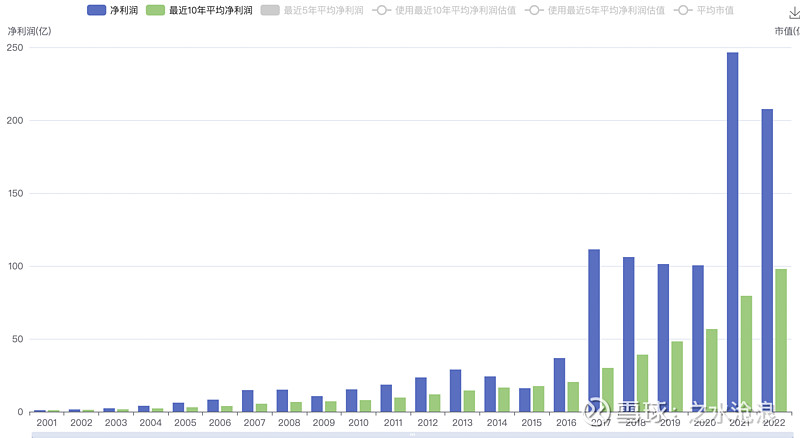

下图是公司最近10年的平均利润

其中2022年的净利润是用2022年半年报反推。

2022年最近10年的平均净利润大概是100亿。使用25倍的市盈率,那么万华的合理估值应该是2500亿左右。

今天(2022年10月8号)万华的市值在3000亿左右,那么是不是说明万华已经高估了呢?

非也非也。

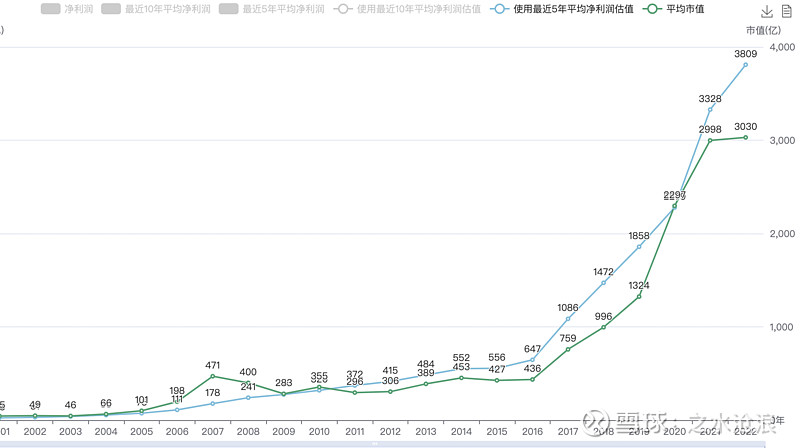

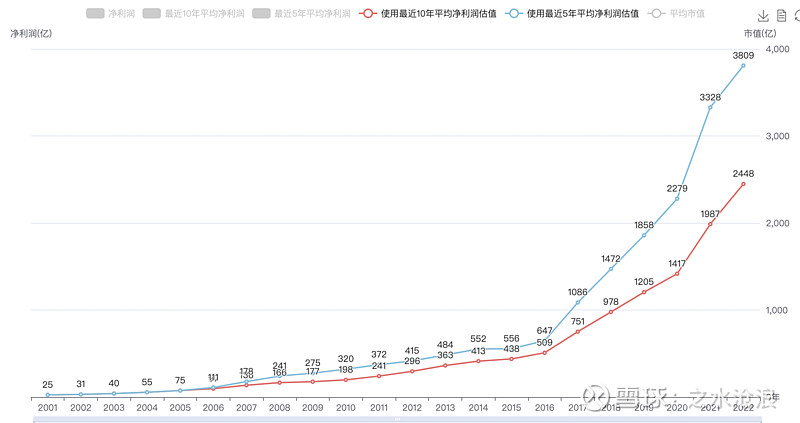

我把万华历史上每年的平均市值跟席勒法算出的合理估值做了比对,看下图:

从图中可以看出,万华的真实市值总是高于或等于合理估值,极少出现低于合理估值的情况。常识告诉我们,价格总是围绕价值在波动,但是这里的价格总是高于价值。这就说明这个“合理估值”是不合理的。

万华作为一个周期股,为什么会出现席勒估值法不适用的情况呢?

我认为万华除了周期属性外,还有一定的成长属性。比如万华的基本盘MDI,在2001年上市的时候是2万吨的产能,现在是400万吨的产能。20年增长了200倍。绝对的成长股。

那这种带有成长属性的周期股应该怎样估值呢?

受席勒估值法的启发,我认为可以通过缩小统计周期的方式来给万华估值。

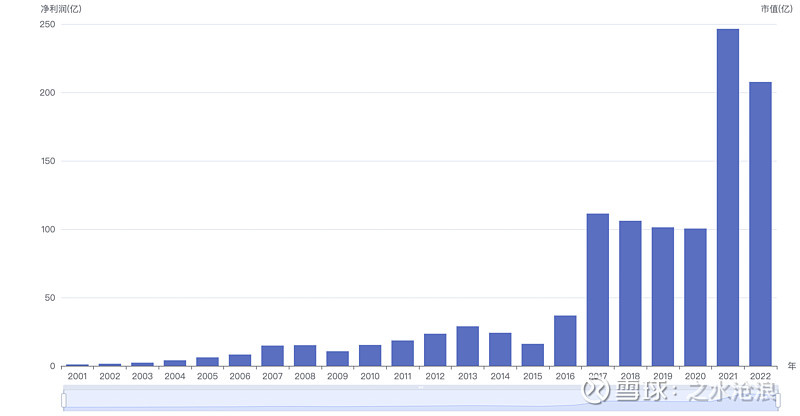

我们只看净利润的变化图:

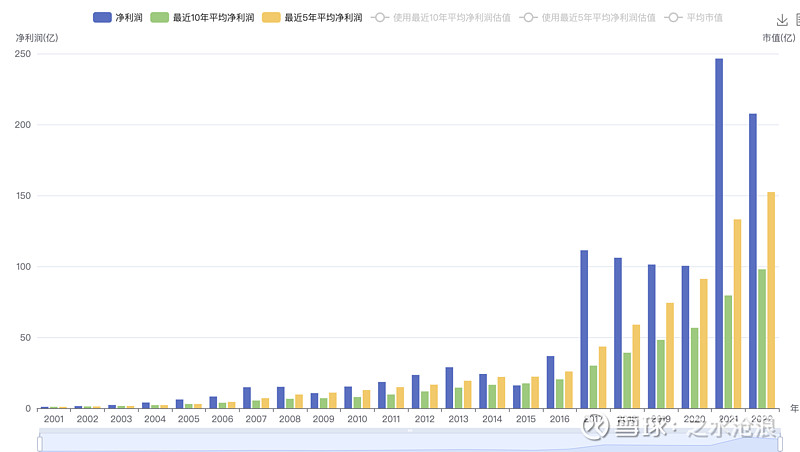

以10年为一个统计周期,对万华来说,太长了。用5年为一个周期似乎更能体现万华的真实价值。当然了,如果以5年为一个周期,就不是席勒估值法了,我们给他随便起个名字即可。

如下图所示:

最近5年的平均利润比最近10年的,高出去一大截。足见其成长性。

2022年最近5年的平均净利润是150亿,给25倍市盈率,大概是3800亿。那么万华的合理市值应该是3800亿。现在3000亿的市值,就不算是高估的。

下图用历史数据回测了一下:

确实是价格在围绕价值波动!

用历史数据回测,这种新的估值方法确实比席勒法看上去合理。

那么,此方法就是合理的吗?

我认为无法简单的判断合理与否,有几个变量要考虑:

1,万华毛利最高的MDI,产能增长已经看到瓶颈。

2,万华快速发展的石化业务,毛利偏低且周期性更强。

3,研发投入巨大的精细化学品及新材料系列对利润的影响有不确定性。

所以,我更倾向于把这种估值方法作为合理估值的上限。把席勒法作为合理估值的下限。

如图:

结论出来了:万华的合理估值是 2500亿~3800亿之间。

低于3800亿,我会分批买入,高于3800亿,我就不会分批买了。