万华属于化工行业,这个行业以前给我的印象是重资产,现金流不好,周期性强。可是看了万华的财报后,我的看法改变了。

好公司有这么几个特性:

1,行业稳定,产品成熟且具有竞争力。

2,回款好,应收款少,产品卖出去,收到的是钱而不是白条。

3,分红积极,对股东回报好。

4,长期持有该公司股票,获利丰厚。

下面分别展开来说:

一,所处行业,主打产品,产品竞争力。

万华属于化工行业,我国是化工大国,化工行业稳居世界首位,产品销售额占全球化工市场的 38.7%,相当于欧、美、日的总和。

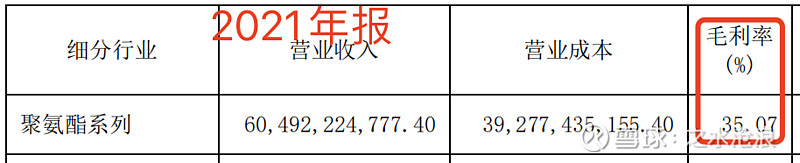

万华的主打产品是MDI(万华就是靠这个起家并发展壮大的,MDI是万华的基本盘),这是聚氨酯的主要原料,聚氨酯与人们的生活息息相关,广泛应用于软泡、弹性纤维、涂料、粘合剂、绝热、保温、保冷、轻工装璜、人造木材、建筑、防水堵墙等领域。

MDI的生产具有很强的科技属性。目前国内公司能生产MDI的只有万华,国际上也都是化工巨头在生产,比如国外有德国的巴斯夫、科思创 、美国的陶氏、日本三井东亚。

目前万华已经是世界上最大的MDI生产商,产销量占整个市场的30%以上。是绝对的王者存在。

万华MDI产品的毛利率长期保持在30%以上,个别年份会到40%以上,大宗化工行业能有这个毛利,绝对的优秀。

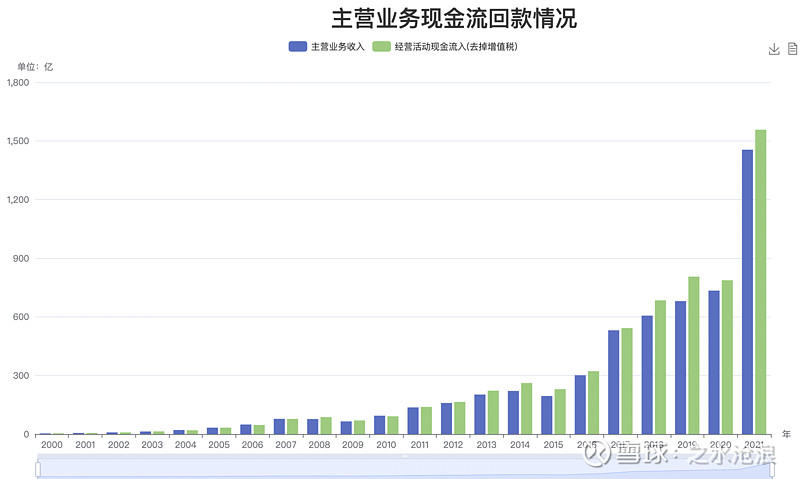

二,挣的是不是真钱

一家公司把产品卖出去,但是没有收到钱,收到的是白条,票据什么的,就证明公司在行业内的话语权不高,公司的现金流就会一直处于紧绷状态。这样的公司要远离。

那万华挣的是不是真钱呢,我统计了万华历年的营收和经营活动现金流流入情况。

可以看出,万华收到的现金在大多数年份是高于营收的(高出的部分以退税和政府补贴为主)。这就说明万华的现金流非常的好。这在重资产行业不多见。

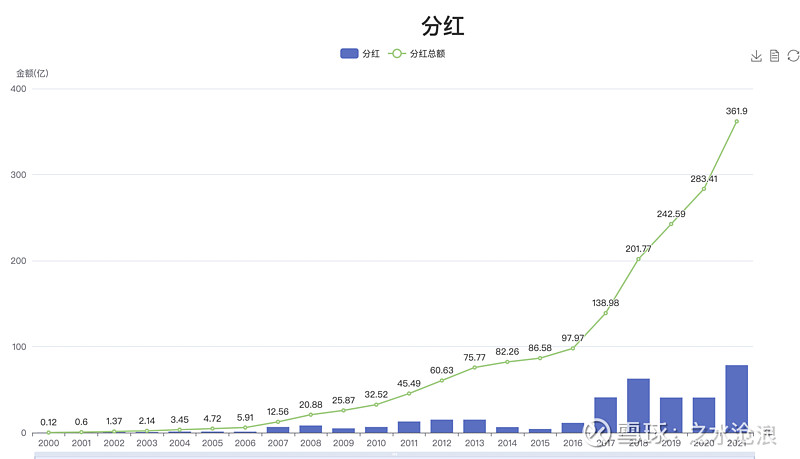

三,历年分红情况

成熟行业的好公司都会用大笔的分红来回馈股东。下面统计了万华历年的分红情况。

万华是2001年上市的,上市募集资金4.5亿。2016年增发股票募集25亿。

累计从二级市场募集30亿元,累计分红360亿元。好公司无疑。

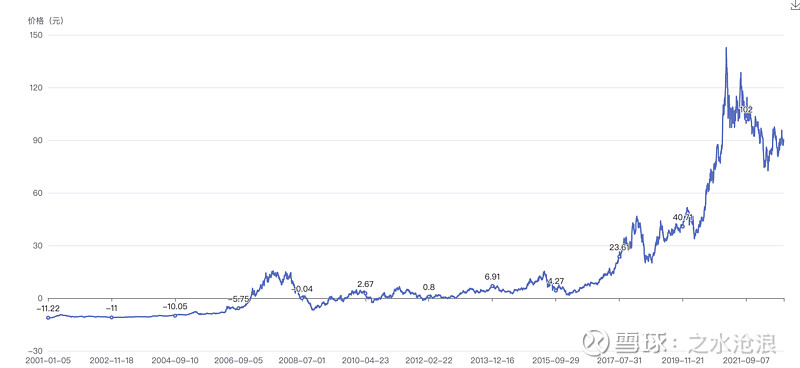

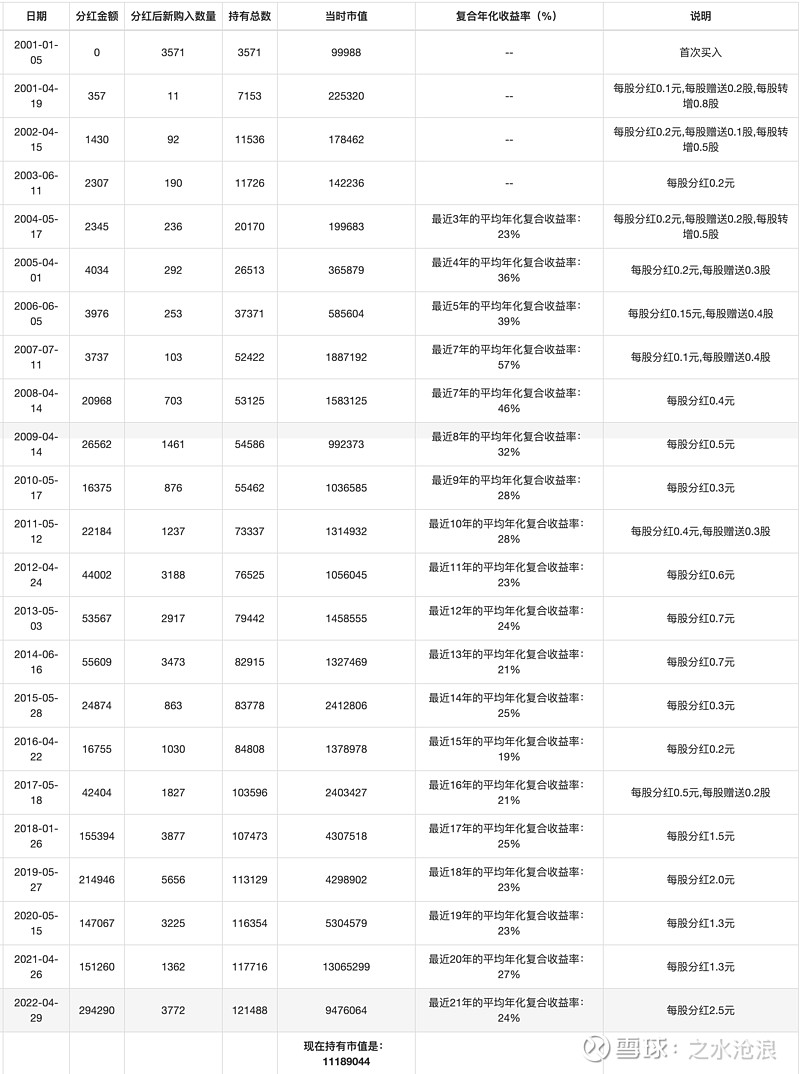

四,长期持有的收益:

万华上市21年,股价(前复权)是这样走的

假设从上市之日就投入10万元,一直拿着不动,遇到分红就再投资,计算到现在的年化复合收益率。

持有21年的年化复合收益率是24%,这个收益率在A股绝对属于第一梯队。

尾声:

买入公司的前提条件之一是公司得是好公司。从上面各个角度来初步分析,基本确定了万华是一家好公司。那么好公司是否就可以买入呢?

不一定,好公司得有好价格才行,强如买台,买贵了也会被套好几年。

万华究竟能不能买入,需要给出一个客观的估值,根据价值与价格的高低关系来决定。

我现在还在思索如何估值会比较合理,因为万华虽然优秀,但是还是有一些周期属性(MDI的价格波动很大,而且现在万华有一半的主营业务是乙烯,丙烯等石化行业),用自由现金流估值显然不太合适(因为估不准)。

但是我倾向于把万华放入我的买卖组合(分批买,分批卖),类似于别人的先买一个观察仓,再研究。