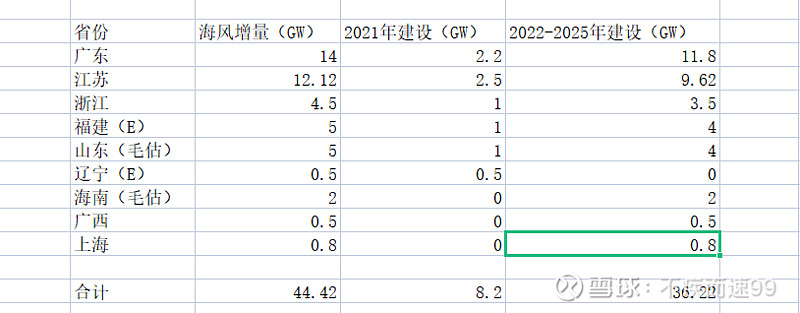

昨日,山东省的海上风电规划出来了,远超出市场预期,福建和辽宁数据还没出来,海南的数据包括光伏还不好区分,目前初步估计十四五期间海上风电建设规模在44GW左右,远超市场预期,参加下图。

通过预测每年的装机量来预测东方电缆未来业绩,2021年由于安装船的限制,市场估计装机量在6GW左右,是2020年的2倍,激进点预测装机量在8GW左右,2022-2025年需要装机40GW左右,平均每年至少10GW,是20年的3倍。如果21年的8GW是抢装,那未来海上风电年年是抢装潮。

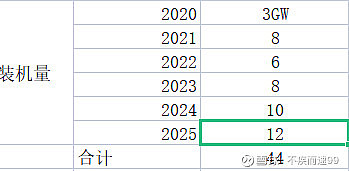

就各年的装机量做如下假设,22年装机量最保守情况下有6GW,是20年的2倍,20年东方的净利润8.8亿,22年保守东方的净利润在17亿,假设22年市场能给与15pe(已经相当低估了),股价能到40,假如22年给与25pe,股价66,2年3倍的品种。怎么算都是一个非常低估的标的。

假如按25年算,装机12GW,是20年的4倍,毛估估利润32亿。给20倍估值就是640亿市值,5年5倍的品种,怎么算都便宜。祖师爷说短期股价是投票机,长期是称重机,静等花开。

$东方电缆(SH603606)$ $明阳智能(SH601615)$ $禾望电气(SH603063)$

全部讨论

多看看公司的纪要,内容讲的很清楚。未来每年不少于8G,毛利率会下降到40左右,每年的市场份额大概在40-50亿左右,2025年达到100亿营收,海缆占比超过6成。海缆毛利24亿,陆缆毛利按照10的毛利率来算就是4亿,费用率约8%,基本年净利润达到20亿左右。简单线性推算,今年13,22-25年分别是15.17.19.21,每年增速约10%以上。谨慎给10倍,合理给15倍,乐观给20倍的话,25年市值在200-400亿波动。目前120亿市值,按200计算,复合增长每年为11%左右,也和公司利润增速相同。如果能有更好的情况发生,权当上天给我们的福利。

以往累计并网集中于江苏省,2019年3月末江苏省海上风电累计并网占比高达75%,而近水楼台的几个江苏公司占尽地利优势,东方电缆在不利条件下能做到30%,未来广东将是海上风电的大省,东方电缆市占率不再是30%,肯定要远远超过中天。

过于乐观了。山东是启动10GW,能并网3GW就不错了。海南到现在还没有一个项目核准,5.2GW天方夜谭。

$东方电缆(SH603606)$ 写此文的时候东方电缆19,3个月后的今天30了,5年内到60应该没人怀疑了吧

海风一旦平价了,前面可是星辰大海,东部沿海地区最优能源供应方案就是海风。不过个人认为财务弹性最大,科技门槛最高,竞争格局最好的标的还是禾望电气。