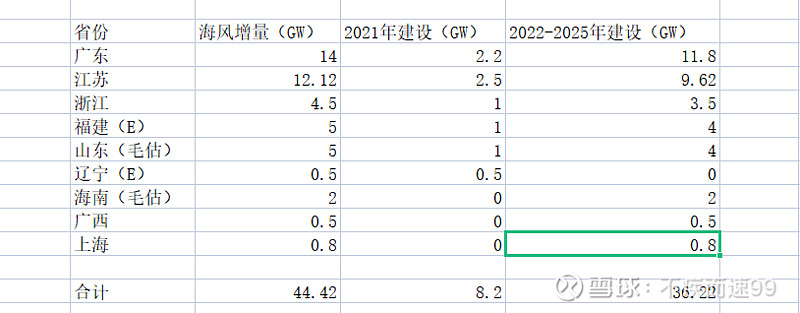

昨日,山东省的海上风电规划出来了,远超出市场预期,福建和辽宁数据还没出来,海南的数据包括光伏还不好区分,目前初步估计十四五期间海上风电建设规模在44GW左右,远超市场预期,参加下图。

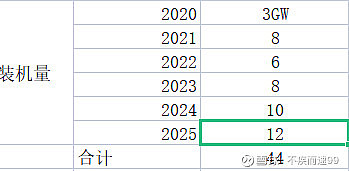

通过预测每年的装机量来预测东方电缆未来业绩,2021年由于安装船的限制,市场估计装机量在6GW左右,是2020年的2倍,激进点预测装机量在8GW左右,2022-2025年需要装机40GW左右,平均每年至少10GW,是20年的3倍。如果21年的8GW是抢装,那未来海上风电年年是抢装潮。

就各年的装机量做如下假设,22年装机量最保守情况下有6GW,是20年的2倍,20年东方的净利润8.8亿,22年保守东方的净利润在17亿,假设22年市场能给与15pe(已经相当低估了),股价能到40,假如22年给与25pe,股价66,2年3倍的品种。怎么算都是一个非常低估的标的。

假如按25年算,装机12GW,是20年的4倍,毛估估利润32亿。给20倍估值就是640亿市值,5年5倍的品种,怎么算都便宜。祖师爷说短期股价是投票机,长期是称重机,静等花开。