公路运输股票也能成为牛股吗?

美股中的$Old Dominion Freight(ODFL)$ 是过去20年中的一只百倍股,公司的主营业务就是美国的散货公路运输。

公路物流行业按照重量大致分为快递、散货(零但/快运)、整车三种类型。ODFL主营几十公斤至几吨的零担货运(less-than-truckload (“LTL”) )。散装LTL货运中不同客户的货物可能会拼成一车运输。LTL货运不同于整车货运或者快递,特点是货物重,规格多,范围广,客户多,处理流程复杂,需要优化布局货运中心,以及信息化系统,以便最优化车辆装载率和运输时间,提高服务效率。

不同于快递的自动分拣系统,散装货运的转运中心(服务中心或称货运中心)是需要人工分拣和叉车装载的。一个货运中心能够处理的货物总量是有上限的,太多的货物拥挤在有限的场地会造成叉车无法展开工作,因此货物处理量的增长需要和货运中心的增长同步。

货运中心要靠近客户靠近产业及人口聚集地,但这些地方很多因为环保或其他问题往往不欢迎新增货运中心,这是货运公司面临的一个门槛,这是不是反而构成物理网络效应的一个基石?

一般是服务中心收货以及发货,货物在服务进行分拣和装载,再运输到目的地服务中心。

ODFL公司运营了255个服务中心,绝大部分是自购的,只有24个是租赁,自营的转运中心和车辆使得运营过程自主可控,不易受到外部环境影响,为提高服务质量打下了基础。

公司的全职员工数量为2.3万,其中司机1.2万,没有工会组织,员工薪酬和工作表现挂钩,在美国对卡车司机工作时长有严格立法的环境下,这有助于提供工作效率。

公司的有动力拖车11274辆,无动力挂车45567辆。

2022年一年的货物运输量是1021万吨,1299万批次,这些货运为公司提供了62.6亿美元的营收,大概占全美LTL市场的12%的市场份额。

ODFL公司的客户都是B端客户,这个行业是美国经济供应链的一环,整体基本同步于美国经济大盘,是一个具有周期性以及重资产属性的行业。

但ODFL公司凭借利润和质量优先的策略,在这样一个不够性感的行业内脱颖而出,成为过去二十多年的一只超级大牛股,其表现也远远超过了UPS、 FedEx 这样著名的快递公司。

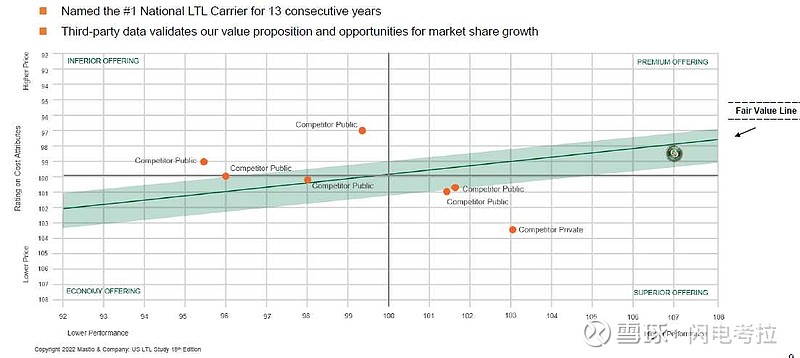

请看这张图,纵坐标是运输价格,由低到高,横坐标是服务质量,由差到好。

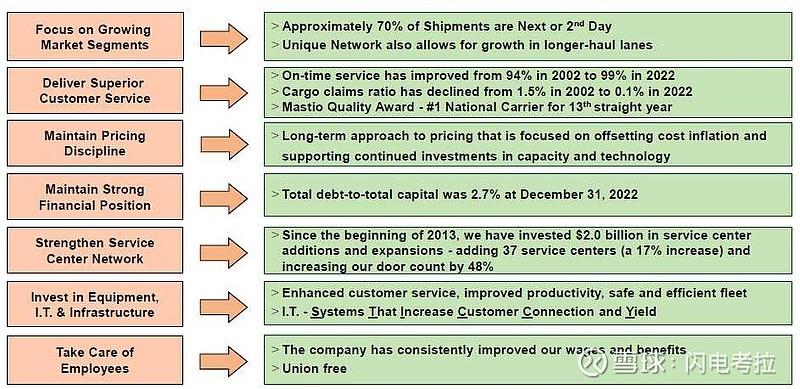

货运行业衡量服务质量最重要的指标有两个,一个是运输准点率,ODFL的准点率由20年前的94%提高到现在的99%,另一个是运输报损率,ODFL的报损率由二十年前的1.5%下降到目前低于0.2%,公司的服务质量连续13年被评为行业第一,也就是一直处于这张图的最右侧。

高质量的服务可以吸引更多高要求的优质客户,从而可以提高服务报价,带来合理的高利润。

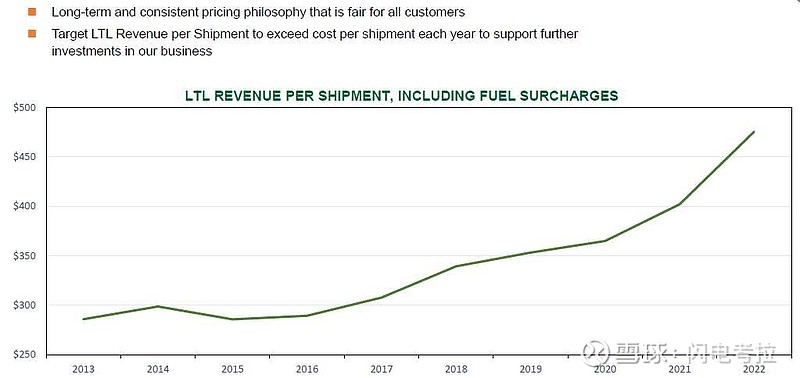

看这张图,最近十年公司每批次货物的运费从不到300美元增长到475美元,运费提高显著。这可能就是ODFL公司表现优秀的原因。

由于散装货是非标准的,无法完全自动化,依赖场地、人员、车辆和各种系统的配合,因此业务扩张不能过于激进,需要稳扎稳打,否则服务质量必然下滑。ODFL的发展历史正好也做到了这一点。疫情后整个供应链都经历了一场“牛鞭效应”(需求爆发,预期更高,造成过量投资浪费)以及随后的高通胀,而ODFL的运营基本不受影响,其稳健风格再次被证明。

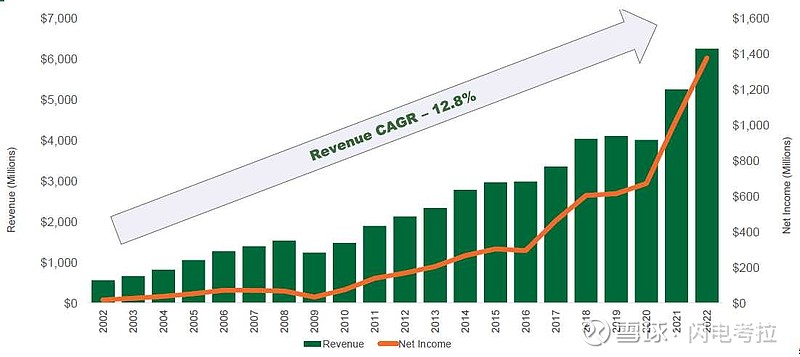

看这张图,公司近二十年的年均营收增长在12.8%,利润增长前低后高,

利润的增长一方面来自合理提高服务报价,另一方面也来自运营效率提高带来的成本降低。

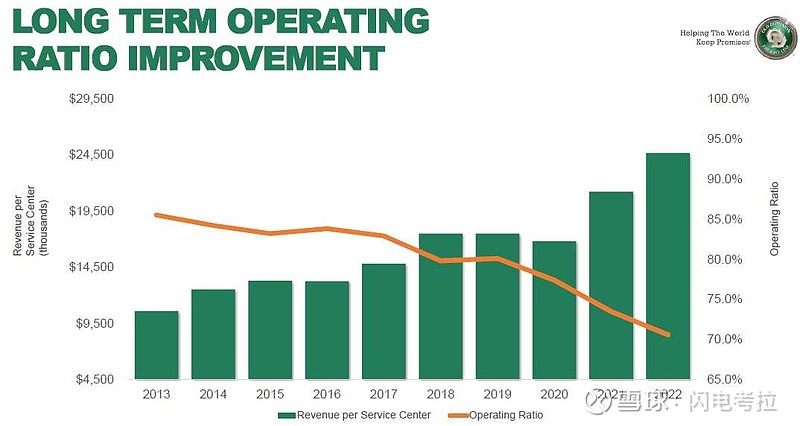

看这张图,每个服务中心的营收从十年前的1500万美元增长到现在的2450万美元,运营费用率(运营成本除以营收)从十年前的85%下降到目前不到70%,远好于同业,甚至有点接近运输效率更高的铁路公司(铁路的费用率一般在60%)。

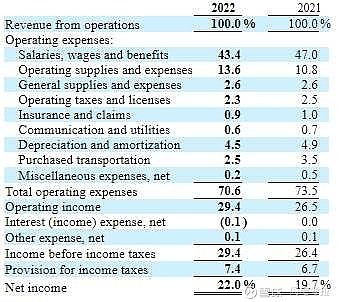

看看2022年利润表的各项百分比,

最大的两项费用是员工薪酬占比43.4%,汽车燃料及维护费用13.6%,其他费用占比较小,其中有一项是向第三方外购的运输费用,占比只有2.5%,基本都是自营,最后的净利润率达到历史最高值22%。

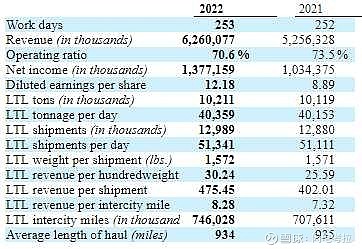

这张图显示了公司的运输基础数据,运输总吨数,批次数,每日统计均值以及相关营收指标,不再详叙。

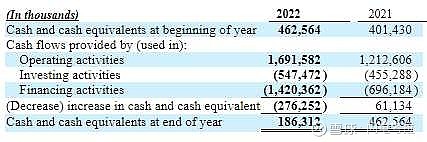

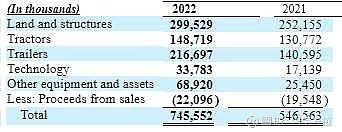

这两张图展示了投资现金流和回馈股东现金流。2022年大幅增加了回购和分红金额。资本开支方面,分别是购买土地接近3亿,购买拖车1.49亿,购买挂车2.17亿,购买IT等技术系统0.34亿。

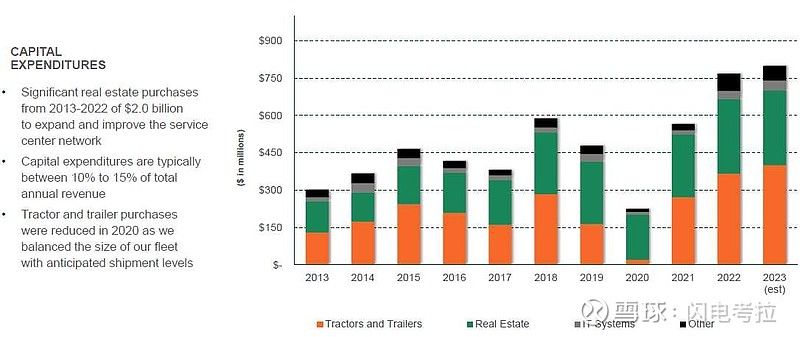

这图展示了近10年的资本开支情况,2020年这个特殊年份压缩了车辆购买开支,但用于服务中心的土地购买开支基本没有压缩,这为以后的增长打下基础。

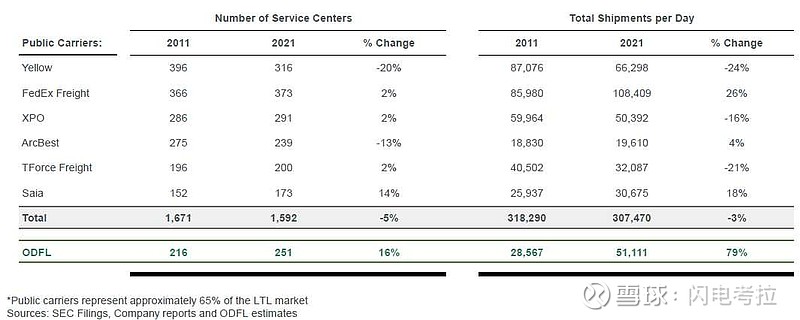

看这张图,对比显示了ODFL公司和其主要竞争对手近十年各自的服务中心数量变化和每日运输的变化,ODFL的增长情况最好,这导致了其市场占有率的提高,见下图。

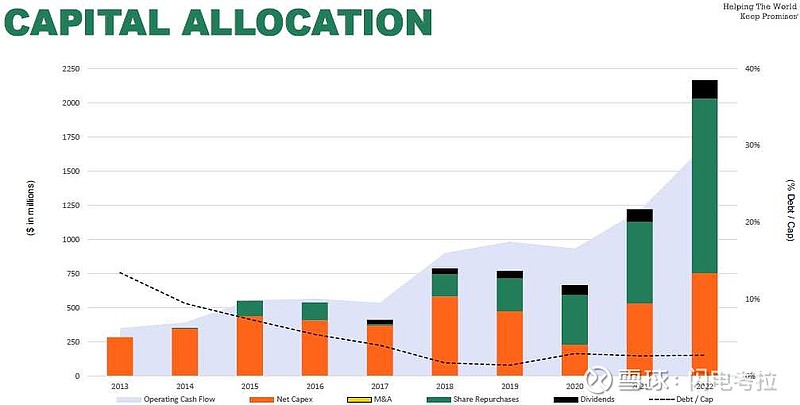

最后来看看近十年的资本配置情况。

灰色底的是运营产生的现金流,增长曲线不错。前几年现金流基本都用于资本开支(红色),从2015年开始股票回购(绿色),从2017年开始分红(黑色),图中黑色虚线是公司负债债务比例,负债率较低,有纪律的稳健财务原则是公司能够抗住经济周期波动,稳步发展的原因。

百倍股大多是戴维斯双击,盈利和估值都能提升,公司现在接近28倍的估值对于一只交通运输股票来说是比较高的,体现了市场对ODFL的认可,一下两图为总结。

公司曾经的CEO,现在的董事会主席David S. Congdon及其家族拥有公司18%的股份,管理层有大股东加持,有动力推动公司治理不断向好,个人感觉这位老先生可能是公司的核心竞争力。

发现了一个运输行业ETF$运输指数ETF-iShares(IYT)$ ,在包含一堆航空股的情况下,长期收益率也有9%。