过去几个月以来,说的都是指数估值相关的东西,也就是集中在选指选基策略方面,而要赚钱这只是第一步,这步做好了能够大概率赚钱。第二步是交易策略,这步做好了才能大概率多赚钱,这才是我们投资的最终目的。

定投作为投资群众喜闻乐见广为传颂的一种交易策略,在个人投资者中得到广泛应用。但大多数人并没有深究过其中的门道细节,只知道银行提供的机械定投。这里就开个定投的系列,说下个人对定投的理解。与泛泛而谈不同,尽量用数据说话,尽量发挥数据的指导作用。这里是第一篇。第一篇写这个内容还有个原因,春节看了@张翼轸 老师的雪球岛系列小书,这算是其中投资高波动品种一节的延伸,涉及怎么选择高波动品种的问题。

1 为什么要投资高波动品种

之所以有定投一说,隐含的前提是我们无法预测大盘和具体投资品种的未来走势,所以才会通过时间这个维度进行分散来摊低成本。同样是高波动和低波动两个品种,哪个更能平滑成本取得更好的收益呢?

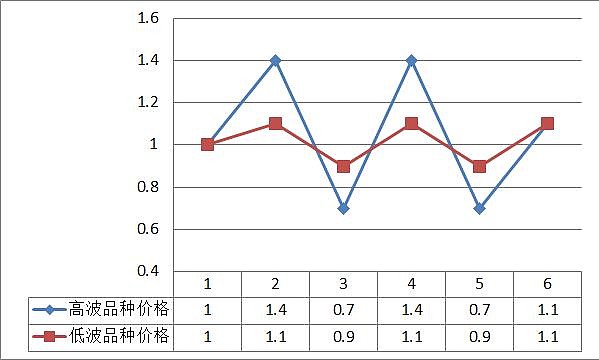

先看个简单的例子,高波和低波两个品种的价格在1月-6月每月定投日的价格如下。两个品种开始价格和最终价格一样,只是波动幅度不一样。

如果我们固定每月投入1000元,体现在最终收益上:低波品种收益率为-0.84%,而高波品种收益率为3.25%,差距非常明显。这个例子简单,但是能说明问题。

2 如何选择高波动品种?

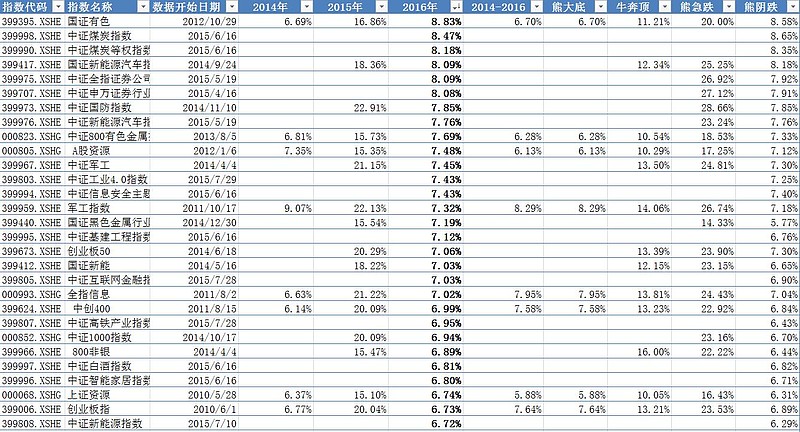

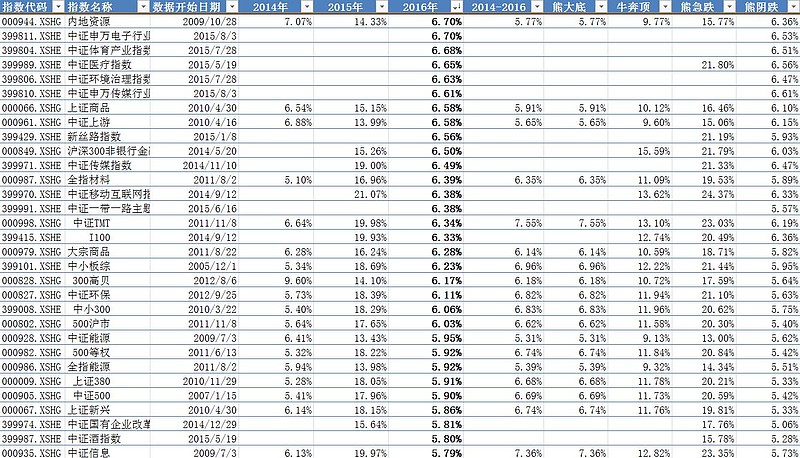

由于定投主要投指数基金的占绝大多数,我们可以计算这些基金对应指数的历史区间内的波动率。需要说明,波动率可不是百分比,指的是一组数据偏离均值的标准差,这组数据指的是收益率。为了模拟按月定投,用的是过去21个交易日收益率。待分析指数方面,采用我一直跟踪的149支指数,都有对应基金。选择的样本数据的历史区间如下:

这些历史区间有几个好处:(1)我们计算这些历史波动率是为了“预测”未来,也就是用最近的过去代表最近的将来,所以选择的数据必须丰富有相对新鲜,所以总的区间为2014-2016三年;(2)涵盖各年度数据,尤其2016年数据,如果要预测2017年显然2016年更具有代表性,所以在数据结果排序我选择了按2016年波动率降序排列;(3)观察了典型证券周期内的波动率,对于在不同阶段选择对应品种很有帮助。

列出前波动率大小前60支指数的计算结果如下:

图里面空白的部分代表缺少原始数据未进行计算,数据来源和研究平台为@JoinQuant聚宽。从结果来看:

a) 有色、能源、证券、国防军工、信息技术等行业的指数,2016年波动率居前;

b) 如果抛开有色能源的强周期属性,无疑国防军工是个好行业,相关指数波动率很大,按我的思路只要PB、PS估值百分位低于贪婪点(30%)了就可以拿来投了,当然现在高一些,到了50%以下可先做网格(后续另谈);

c) 证券也是好行业,与国防军工类似,但它是属于强周期行业,在熊市周期内过得不怎样。

d) 中证医疗是医疗医药大类中波动率最高的指数,年前给部分朋友写了份小报告初步分析过估值已经不贵应重点观察。

e)中证500系列指数是个好指数,波动率比较高也体现了这一点。

f) 从“牛奔顶”阶段波动率看,波动率最大的是非银、军工、信息技术和创业板相关指数。这个过程中的波动率主要是上涨能力。“熊急跌”阶段波动率大的还是它们几个,不过就都是下跌能力了。应了那句话从哪来回哪去。

3 结论

波动率数据绝对值对于选择投资品种并不重要,重要的是相对高低。波动率相对高低只有在比较不同类型指数时才有意义。比如要比较中证红利和上证红利指数这两个指数,波动率就不是主要因素了。当一个品种可以定投时,不妨算下或者查下图里列出的指数波动率大小,是不是有估值同样合适但波动性更强的指数,这样可以使收益大一点。最后,历史波动率只代表过去,不能完全预测未来。投资需谨慎。

更多个人投资文章,欢迎访问置顶帖 长文目录和估值表使用常见问题汇总