船舶板块年报一季报验证,新一轮行情有望启动。利润率中枢上行,合同负债稳中上涨,与此前估算业绩以及船价订单趋势温和。按照克拉克森订单金额估算,中国重工市值/手持订单金额比为0.8,低于可比公司1-1.1水平,低于景气周期1-3水平。重点关注中国重工、中国船舶,中船防务、苏美达等。

PS:据此操作,风险自担。

| 发布于: | Android | 转发:2 | 回复:19 | 喜欢:14 |

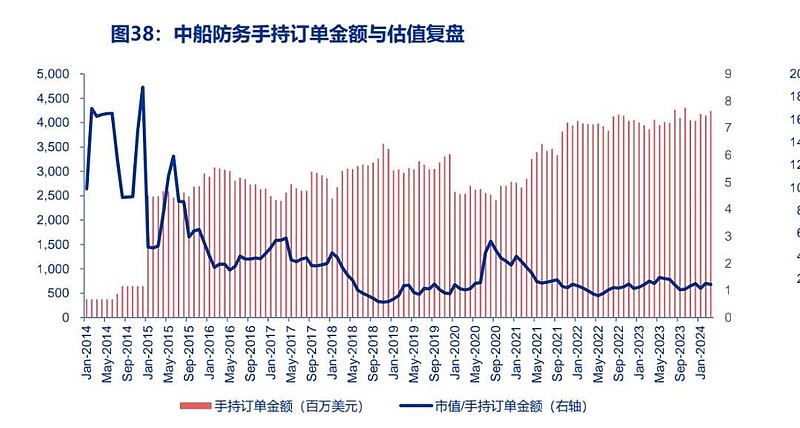

市值/手持订单金额这个维度挺好。但我看重工的图形红柱,2024年1月有200亿美元的订单?

张嘴闭嘴消灭散户,消灭散户的正是这种垃圾价值投资股,吹爆的中国船舶一季报才赚了几个钱,就是市值这么高?这不是就是新一轮的机构抱团,现在白马股的惨象还不明确么?没业绩的抱团必死无疑。

转发

这里未计算美元币值下滑

做参考

中国重工市值/手持订单金额比为0.8,低于可比公司1-1.1水平,低于景气周期1-3水平。说明重工相对低估。

市值/订单金额这个指标,虽然有点儿粗,但确实一个可以量化的指标。真正的盈利还要考虑公司的管理水平,成本等,但不是那么好量化了。$中国重工(SH601989)$ $中国船舶(SH600150)$ $中船防务(SH600685)$