发觉大多数人根本没看懂兴业银行半年报,这是它用新会计准则写的第一份报告,很多大V可能只是对应拉了数据、并没思考很多具体问题,我认为关键问题有如下三点:

目录

1、银行减值准备不止于“拨备”,其他资产减值准备增幅翻倍... 1

3、考虑到处置影响,相较2018H1兴业银行资产质量仍有明显改善... 3

1、银行减值准备不止于“拨备”,其他资产减值准备增幅翻倍

市场误区:银行资产减值准备=贷款拨备

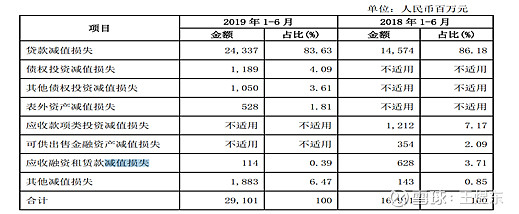

如下图所示,兴业银行对各类生息资产均对应计提了减值准备,其中只有“贷款减值损失”属于“拨备”并用于计算拨备覆盖率。从下图中可以看到,兴业银行2019H1贷款减值损失在同比大增67.26%的同时、占比却下降2.55个百分点,这说明其他生息资产贷款减值损失计提增速更快,进一步计算,从23.37亿元增长到47.24亿元,增幅达到102.14%。

对比2018H1、2019H1,兴业银行总资产增长6.5%、贷款增长22.27%,其他生息资产是大幅压降的,但是对应减值准备却从265.64亿元,提升到306.03亿元,净增加40.39亿元。

我们假设维持其原有减值量(其实这块规模少了),对应多计提23.87亿元减值损失,相当于2018H1兴业银行净利润的7.09%。(算上这块至少同比多增7个百分点、虽然量不大但边际影响很大)。

2018H1其他生息资产减值损失计提23.37亿元、2018年其他生息资产减值准备增加17.72亿元,说明有对应5.65亿元用于减值处置;2019H1其他生息资产减值损失计提47.24亿元,上半年对应增加41.13亿元存量减值准备,我们假设剔除处置影响2019H1导致其他生息资产拨备增加的减值计提有41.13亿元,相当于2018H1净利润的11.46%。

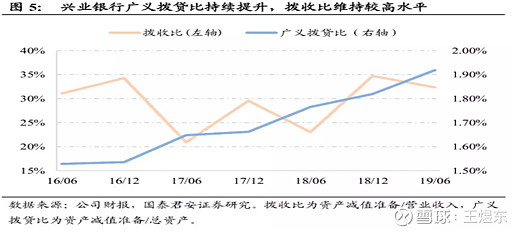

2018H1业绩电话会披露,原口径下应收款项类、可供出售类非标投资拨备计提达到了2.64%(贷款要求:2.5%),而2018年底信托及其他收益权拨贷比仅为1.82%(把全部应收款项类下的划为其拨备)。可以看到兴业银行过去几年该指标持续提升、风险抵补能力持续增强。

2、原口径下拨备覆盖率并未跌破200%

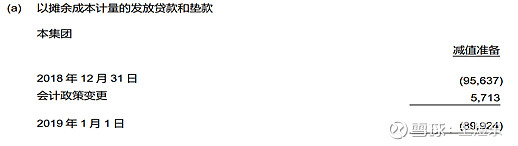

主流统计软件上拉出的历史贷款减值准备与当前兴业银行贷款减值准备并不可比,原因在于会计准则切换后,原贷款减值准备已进行回溯调整,从956.64亿调减到了899.24亿、减少57.4亿元。换言之,我们看到的兴业2019H1的贷款拨备数是以原有数值调低57.4亿以后为基数计算的,由此计算的拨备覆盖率显然是偏低的。

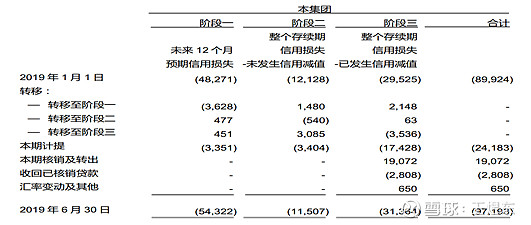

兴业2019H1电话会议沟通中,管理层也提到“拨备覆盖率下降的主要原因就是新旧会计准则切换的影响。按照新准则计算,我们行存量贷款减值准备减少了51个亿,影响拨备覆盖率一次性下降了11.2个百分点。我们自己内部也测算了一下,如果还原准则的影响,就按照可比口径计算,我们上半年的是可以达到203%,拨贷比也达到3.17%。所以总体跟去年同比较来讲还是差不多的。”(大量处置不良并未真的导致拨备覆盖率大幅降低)

注:首次准则切换后减值准备的变化将会一次性计入权益表,调整未分配利润,不对当期利润产生影响。(兴业银行调整53.61亿减值准备进入未分配利润说明此前其减值准备已经充分,足以满足会计准则切换的要求;换言之,会计准则标准允许它更低的减值准备)

部分分析师直接拿两个不同口径的贷款减值准备做对比,认为2018年底拨备956.37亿,2019H1仅为980.03亿元仅上涨2.47%,如果考虑到口径调整,事实上是从899.24亿元提升到980.03亿元、增长8.98%,增幅80.79亿元。换言之,如果在同口径下兴业银行拨备覆盖率下降到当前水平,那么应该再多出来51个亿回到净利润,占2018H1净利润的15.15%,换言之,如果不考虑会计口径调整,兴业将拨备覆盖率调整到当前位置,会导致其净利润再多增加15.15个百分点。

3、考虑到处置影响,相较2018H1兴业银行资产质量仍有明显改善

2019H1兴业银行向第三方转让处置不良资产账面余额119.64亿元,同时核销106.32亿元、转出84.4亿元;而2018H1处置不良资产账面余额24.46亿元,核销+转出89.3亿元(未披露核销、转出明细),2019H1转出拨备数相当于转让不良资产的70.54%,我们假设2018H1为同样比例,对应转出17.25亿元,据此推算2018H1核销数为72.05。由此可见,2019H1兴业银行多核销了34.27亿元,处于合理区间。(远没有市场普遍认为的多核销100多亿)(对标同业,浦发银行今年上半年核销及处置359亿元不良资产,其不良贷款为678.74)

换言之,今年上半年资产处置方面,兴业银行以转出方式向第三方转让显著增加,多增加95.18亿元,由于财政部对核销的严格要求,这部分资产减值程度相对较低,在逾期中也应属于逾期较短的资产。

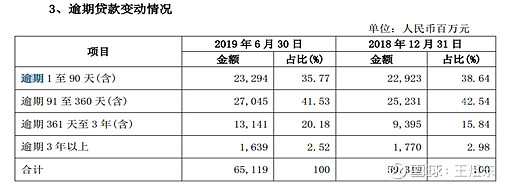

2019H1兴业银行逾期贷款651.19亿元、较年初增加58亿元,细分来看,逾期1-90天贷款增加3.71亿元、91-360天增加18.14亿元、361-3年增加37.46亿元,3年以上减少1.31亿元;而2018H1,兴业银行逾期贷款增加181.46亿元,其中,逾期1-90天贷款增加102.88亿元、91—360天增加74.7亿元、361-3年增加0.24亿元、3年以上增加3.64亿元。

2019H1相比2018H1,兴业银行逾期1-360天贷款少增155.73亿元、逾期1-90天少增近99.17亿元,而2019年上半年同比多转出95.18亿元,足以解释这块逾期贷款的减少,这说明,即便考虑到处置因素,兴业银行逾期贷款生成也并没有加速,资产质量在改善。(这还没有考虑到兴业贷款总量20%以上的增长、考虑到分母端因素,改善更加明显)

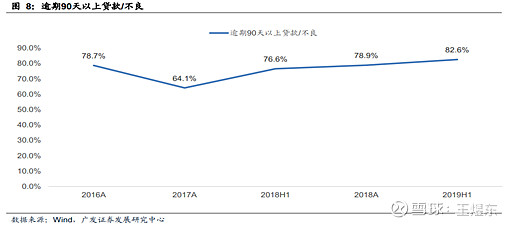

(这也进一步说明了,为什么兴业银行能把逾期60天以上贷款偏离度压到了93.69%)

兴业银行逾期90天以上偏离度虽然有所上行(仍非常严谨,但是逾期60天以上已经明显改善至93%。(原有的衡量严谨度的指标存在一定程度失效)