$新希望(SZ000876)$ 新希望三季报养猪利润拆分

经过和公司的反复确认,下面这张图应该数据比较接近:

总体来说PPW目前的养殖成本并没有说的那么优秀。

新希望目前的母猪一共有三种:

1)自家祖代扩繁的二元母猪 2)外购二元母猪 3)三元回交母猪

以上3中成本由低到高,生产效率由高到低。

目前自育肥商品猪都是拿自家的二元母猪放在设施最完善的猪场养出来的,所以成本能做到14.5元/公斤。

而卖出的仔猪大多是由外购母猪与三元回交母猪在设施尚未完善的猪场得来的,分摊下来成本奇高,正常仔猪成本在450~500,而新希望高达920。

好在这些问题会随着猪场投产逐步投产,公司通过自主扩繁获得更多的母猪替代外购二元母猪与三元回交母猪而得到解决。

相比牧原,新希望是一张高弹性牌,目前与牧原的成本控制能力相比依然相差不小的距离。

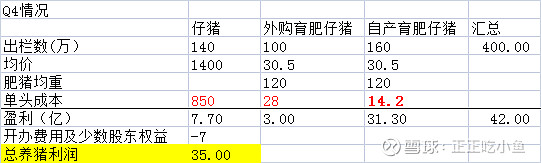

顺便按照这个情况来预测一下Q4的养猪利润:

假设外卖仔猪成本从920降低到850,假设自产育肥猪成本从14.5降低到14.2。