2020年最后一天, @红领巾传奇 一个帖子揭了 $宁波海运(SH600798)$ 的短,798是干散货运输为主的承运商,跟集装箱运输八竿子打不着边儿,也不知798周四的崩盘与这个帖子有没有关系,不过目前跟水运有关的好像都在涨价,干散货和其他特种运输行业运费都在涨, 也涨了不少,宁波海运应该也不至于被一撸到底,看目前的趋势,央妈偷偷放水是大概率事件,大宗运输生意还是会不错的。另外,还有个中远海特是做特种运输生意的,在前段时间表现比较好,不过因为碰到前海开源减持,这两天比较萎,而至于中远海发,不过就是个各种大小船只的租赁公司,海控与海特有不少船是从海发租赁的。简单来说,海发出租,海控做集运生意,海特做干散货和一些特种运输生意,宁海做干散货运输生意。另外还有几家,比如招商轮船,也跟集装箱运输不沾边。目前而言,A股只有 $中远海控(SH601919)$ 是纯正的集装箱海运概念股。

远洋运输作为一个强周期生意,目前来看是真正进入了吃肉行情,按照目前的紧急状态,第一缺箱,第二缺人,第三缺船,目前来看,第三个问题解决的最慢,按照业内人士 @我在白云湖边 的表述,集装箱船现在下单到交付,下水承运,周期在2年多时间,而目前从行业统计来看,两年内可交付下水的订单数为0,所以这个吃肉周期至少还可以吃两年,也就是2021/2022至少有两年好过,也真是难为这个行业,真是十年艰难运营,开张就能吃上十年。

=================================================================

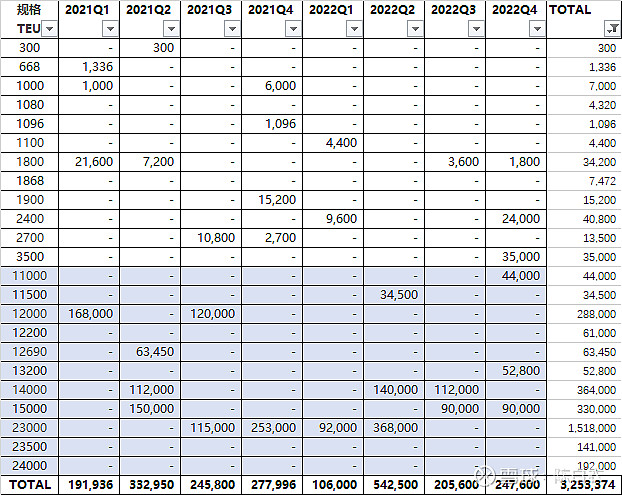

一定是本人记错了搞混了,按 @我在白云湖边 指出的,未来两年的运力新增修正如下:

未来两年并非没有运力投入,上午从龙船数据库导出的在制订单预计下水TEU数据如下:

请注意这个是下水数据,同时另外还有退役数据,二者相抵才是运力的净增加。

================================================================

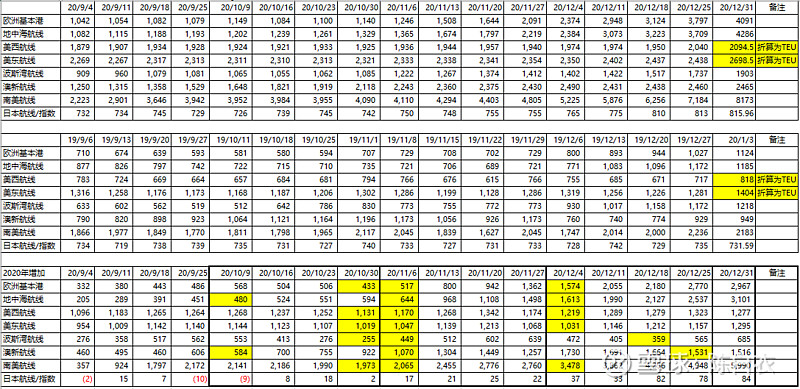

再来说一下这个肉有多大,先看看2020年的情况。

搜集汇总了上海航运交易所发布的中国出口集装箱运输市场周度报告,汇总数据如下:

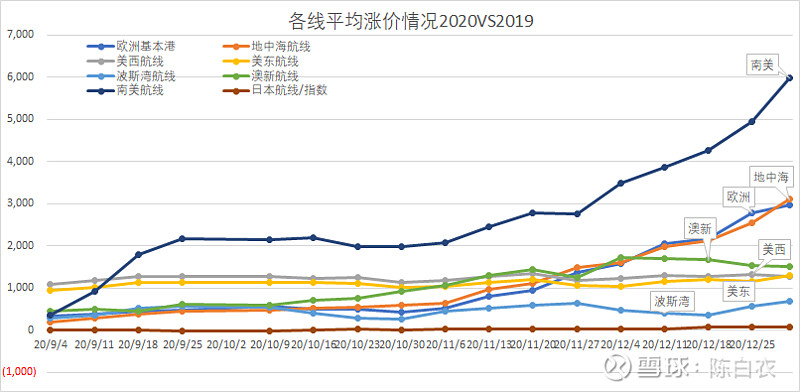

第三部分数据,是用每个周期2020年与2019年的价差,这个价差走势是这样的,未见有明显的回落,反而是越来越高,目前来看,随着疫情的发展,价格可能还会继续一段时间。特别是前两天高福院士对mRNA疫苗的一些看法,让本人觉得海外疫情有点悬,特别是灯塔国前几年一直有种疫苗就是某些人的阴谋的观念在其国内流行,会极大阻碍其疫苗的普种,如果不能做到全民接种,用处也会大打折扣。

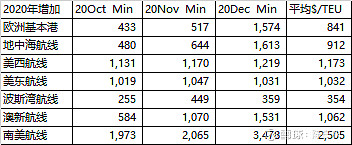

回到原题,按照这个差值,取其中的极值,取每个月的最小差值参与计算,取三个月的这个最小值的平均值,与Q4货运量估值计算,是否就能得出Q4的运费增量?本人粗算了一下,用19年Q4货运量与20Q3/19Q3的比值来折算一下计算20Q4的货运量,取其中的一半作为有效值(扣除空箱返回数),这个差价带来的运费数值在130亿RMB左右,如果加上2019年Q4的利润和2020年前三季度的利润,加上海控其他的利润,估计2020年全年在200亿RMB左右。

计算方式:

差价预估:

货运量预估:

=======================================================

2021-1-4修正:

中远海控控股东方海外货柜 75%股权,而非全资控股,按75%取东方海外货柜的货运量。

另外,关于A股港股的权益问题,按1919的资料:

总股本:122.6亿=流通股本112.38亿+限售股本A股10.22亿

流通股本:112.38亿=流通A股86.57亿+流通H股25.81亿

限售A股:10.22亿

按总股本计算A总市值即可。

========================================================

预估20年利润150亿左右,估算的很粗糙:

默认返程空箱亏损与满箱利润平衡+默认月内涨价与货运成本增长平衡;

这个只是涨价部分的新增运费收入,加上其他部分的利润,扣除新增的成本,说年化超过三位数应该不算是什么痴人妄语,至于说的那个什么船茅海茅的,明年海控的利润肯定会超过贵州茅台,不过这个能持续多久就难说了,周期股与茅台科技这种明星股不能相提并论。但是要说海运现在比抢劫来钱还要快,确实如此!

按照8倍PE来估算海控市值:

按2020全年利润150*8=1200亿左右

按20Q4利润118*4*8=3700亿左右

按21Q1利润81*4*8=6500亿左右

按21Jan利润81亿来年化利润为970亿,8倍PE约7700亿左右

看上去很美,但是真正的走势恐怕要要看机构游资们想怎么走,如果能够形成合力,如果灯塔国别tmd瞎整些什么幺蛾子出来,2021年2022年,一定会是 $中远海控(SH601919)$ 表现的两年。

以上纯粹为个人乱写乱画乱想乱算,请别当真,只当个新年笑话来看,谢谢!

遥望星辰大海,还是很有点期待!

加油!!