$盐湖股份(SZ000792)$ 已知:

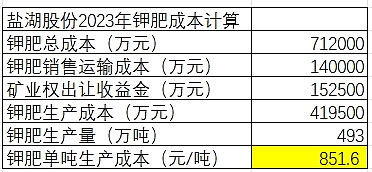

1、2023年公司钾肥版块总成本71.2亿元;

2、当年钾肥产量493万吨,销量560万吨;

3、销售钾肥运输成本单吨约250元,560万吨销售量合计14亿元运输成本;

4、2023年别勒滩矿区采矿许可证扩证增加了钾肥矿业权出让收益金15.25亿元直接计入成本。

扣除3、4两项成本后就是公司钾肥的生产成本,最终算出公司2023年钾肥单吨生产成本为851元/吨,这个和公司历史钾肥生产成本的400-500元/吨依旧有很大出入,什么原因,![]() 难道又是一笔糊涂账?

难道又是一笔糊涂账?