说明:为什么强迫自己搞这么一个系列,还是基于自己过去一贯以来的几个想法:1、用输出倒逼输入,然后反馈修正,形成贝叶斯循环;2、分享后思维碰撞的价值会远大于分享内容本身的价值。3、我是一个一米栏投资者,广度是第一位的。我这个系列我会尽可能追求完整,但基于每只股可能会控制在最多20个小时基础研究时间,所以肯定无法保证深度,看起来会显得拖沓且又臭又长,望轻喷。

这个系列没有任何荐股的意思,新朋友请先行阅读我的雪球置顶帖。内容核心是个人阅读和思考总结,大量内容引用网络。在此感谢各位朋友提供的思路和内容。如有侵权,请联系删除。

一、前言

1.0 为什么最终选这么一只股,我也是考虑了很久。$海螺水泥(SH600585)$ 我的简单定性就是一个阶段需求有机会改善的烟蒂,行业确定性萎缩但公司成本优势明显,盈利能力尚可,资产质量好,估值分位极值。这是我过去从没有涉足过的策略,尤其在成长这个角度是和自己过去的风格明显相冲的。在这上面也花上了一些时间,但基于公司资本开支不节制这点,我认为没必要花费更多时间,就此阶段收尾,涉及到几个没有解开的问题,是否有答案一切随缘。最终结论:公司有价值且估值尚可,但基于资本开支和股东回报,公司价值兑现存在很大不确定性,缺乏足够的安全垫,以边际变化的交易的心态对待会更加客观和保险。

1.1关注理由:行业阶段低谷期,公司绝对成本优势,良好的资产负债,低估值,基本面预期阶段反转。

1.2认知优势:暂无。

1.3潜在股价上涨逻辑&催化剂:烟蒂,基于PSL的财政发力的需求改善,库存周期反转水泥行业阶段回暖,估值修复。

1.4核心跟踪信息&数据:水泥价格、水泥库存、水泥开工率、全国固定资产投资、基础设施投资和房地产开发投资。

二、公司

2.1业务简介

公司主要从事水泥及商品熟料的生产和销售。公司生产线全部采用先进的新型干法水泥工艺技术,具有产量高、能耗低、自动化程度高、劳动生产率高、环境保护好等特点。公司在华东、华南地区拥有丰富的优质石灰石矿山资源,含碱度低,碳酸钙含量高,为生产高品质低碱水泥提供了得天独厚的原材料;公司生产全部采用新型干法旋窑工艺技术,装备先进,实现了从矿石开采到码头装运的全程自动化控制,按照ISO9001国际质量认证体系进行质量管理和监控;依靠完备的铁路、公路及水路运输系统,形成了专业化生产体系和庞大的市场营销网络。“海螺”牌高等级水泥和商品熟料为公司的主导产品。“CONCH”商标被国家商标局认定为驰名商标,“海螺”牌水泥被国家质量监督检验检疫总局批准为免检产品,长期、广泛应用于举世瞩目的标志性工程。

2.2 股权及治理结构

2.2.1 实控人

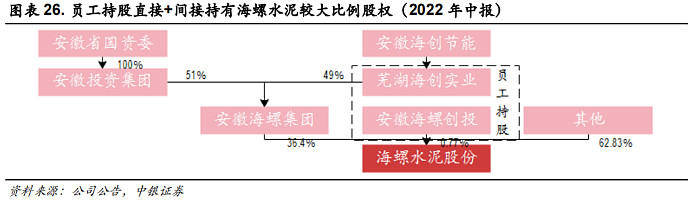

公司实控人为海螺集团,海螺集团大股东为安徽省国资委,持股51%,另外49%由海创实业持股。海创实业是有原海螺管理层和员工持股公司,在香港上市。海螺水泥股权其实高度分散,管理层持股比例很低,所以海螺下面有非常多的子公司,孙公司和各种关联企业。这些关联企业或多或少的与原创始人和核心管理层有关联。所以,海螺水泥实控人是国资,但真正有影响力等等还是老一批高管。一定程度类似于中国巨石的模式,混合所有制。

2.2.2 股权结构

公司的股权结构如下图

2.3营收结构&经营数据

2.4产能情况

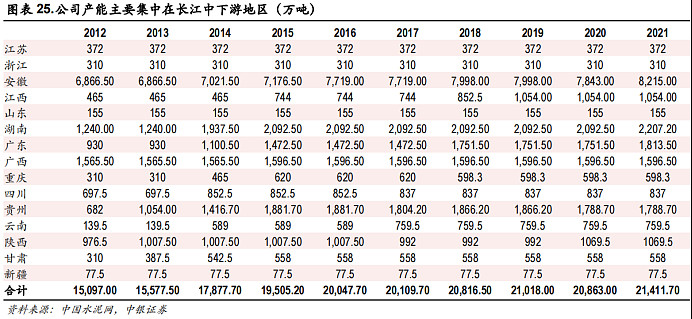

公司产能集中在长江中下游地区,其中安徽作为公司的基地,其产量占公司全部产量的40%。

三、行业&产品

3.1 行业简介

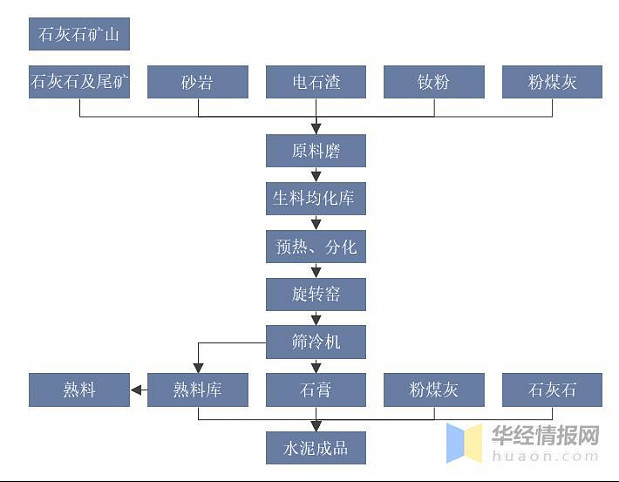

水泥生产中原料、生料、熟料、水泥的区别水泥由石灰石、粘土、铁矿粉按比例磨细混合,这时候的混合物叫生料。然后进行煅烧,一般温度在1450度左右,煅烧后的产物叫熟料。然后将熟料和石膏一起磨细,按比例混合,才称之为水泥。这时候的水泥叫普通硅酸盐水泥。水泥一般分普通硅酸盐水泥、掺混合材料的硅酸盐水泥和特殊水泥。掺混合材料的硅酸盐水泥是在普通硅酸盐水泥里按比例和一定的加工程序加入其他物质以达到特殊效果,如矿渣水泥、火山灰质硅酸盐水泥、粉煤灰硅酸盐水泥、复合硅酸盐水泥等等。这些水泥的原料就比原来的普通硅酸盐水泥要多一些活性混合材料或非活性混合材料。

3.2 行业渗透率&生命周期&未来空间

伴随基建和地产行业见顶后,国内水泥市场总量已经见顶。根据日本的历史经验,未来行业需求将在20年内腰斩,当前我国人均水泥用量为1400kg/年,未来个人预期将下降至700kg/年的水平。

3.3成长驱动力

行业无确定的成长驱动力,属于一个典型的缩量市场。

公司规划未来水泥之外业务要占到总利润的30%左右。

2023年12月,国家开发银行、中国进出口银行、中国农业发展银行三大政策性银行净新增抵押补充贷款(PSL)3500亿元,为PSL有史以来第三高。分析认为,PSL可能用于支持“三大工程”建设,即规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设,后续PSL或将继续投放。根据此推算,本轮PSL年投放预计在7000亿/年的水平,对应创造1.5万亿每年的新增投资。PSL的发放意味着财政转向,未来这部分有望贡献可观的水泥需求增量。

3.4行业政策

2023年水泥行业发布多项行业标准:如GB 175-2023《通用硅酸盐水泥》、《关于推进实施水泥行业超低排放的意见》、《工业重点领域能效标杆水平和基准水平(2023年版)》以及推动“双碳”行动的一系列文件。这些政策的相继实施将淘汰一部分水泥企业,尤其是GB 175-2023《通用硅酸盐水泥》在2024年6月就要实施,会被迫出让产能或退出行业。

此外,《工业重点领域能效标杆水平和基准水平(2023年版)》中规定,对能效低于基准水平的存量项目,各地要明确改造升级和淘汰时限,制定年度改造和淘汰计划,引导企业有序开展节能降碳技术改造或淘汰退出,在规定时限内将能效改造升级到基准水平以上,对于不能按期改造完毕的项目进行淘汰。对此前明确的水泥熟料等25个领域,原则上应在2025年底前完成技术改造或淘汰退出。

四、生意模式

4.1产业链上下游及公司定位

4.2定价机制

在成本定价的基础上,根据市场供需随行就市。

4.3盈利模式

制造业,赚取中间制造过程价值创造的钱。合理的净利润在5%~15%之间

4.4价值创造归属

公司的产品为水泥,属于大宗品,产品无差别,公司的价值创造完全依赖于低成本形成的超额收益。

4.5业绩弹性

水泥生产可变成本占比高,一次性停产复产成本只要80万元左右,远远低于电解铝、玻璃的1亿元左右、钢铁的2000-3000万元的复产成本,在产量方面的弹性是明显大于后面三个行业的。

基于低库存带来的价格弹性较低,短期的业绩的弹性需要更加聚焦在需求的弹性上。

中期则需要聚焦在供给改善,但当前行业整个供给严重过剩,行业开工率低,中期的价格弹性带来的业绩弹性不明朗。

4.6对标成功公司

拉法基豪瑞:水泥年产量:28666公吨/年,拉法基豪瑞水泥产能:38650万吨/年。

五、竞争格局及护城河

5.1竞争对手横向对比

水泥产能排名前十的企业合计占比达57%。目前,我国水泥制造产业整体参与企业较多,行业龙头地位显著。按产能排名来看,2021年,中国建材以51400万吨/年的产能位列全国第一,占水泥制造行业规上企业总产能的14.63%。排名第二的海螺水泥年产能36900万吨,占水泥制造行业规上企业总产能的10.50%。

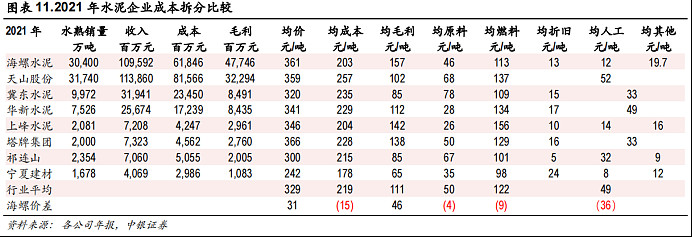

水泥企业成本拆分比较,在成本与价格的综合优势下,海螺水泥的吨毛利达到157元,领先全行业。

5.2行业供需格局

据中国水泥网数据统计,2021年,全国水泥产能超35亿吨,水泥产量23.6亿吨,过剩率达到32.5%。2022年需求骤降,水泥产量21.3亿吨,实际需求量可能更低,而产能却并未明显减少,错峰生产时长有不断加码趋势。根据测算,2022年水泥产能过剩率40%。

5.3公司竞争优势及护城河(无形资产、网络经济、转换成本、成本优势)

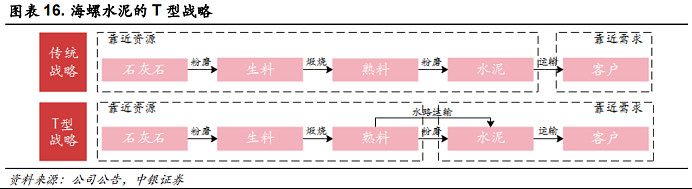

水泥的市场竞争是区域市场的竞争,受物流因素的限制很大。公路运输经济半径一般为200公里以内,铁路运输经济半径一般在200-400公里,水路运输经济半径一般在600-1000公里。一个很好的例子是海螺水泥的T型战略,依靠长江和沿海水运扩大销售范围。但是这个优势也不可能扩大到大西北去。每个区域市场都有自己的特点。

T型战略降低成本,长三角成本优势不可撼动。“T”的横代表沿海,竖代表沿江。T 型战略指在长江沿岸石灰石资源丰富的地方集中兴建大型熟料基地,且自有控制数十个码头运输水泥与熟料,通过长江大幅提升产品覆盖地域范围,在资源稀缺但水泥市场较大的沿海地区低成本收购小水泥厂并改造成粉磨站,就地生产水泥,并直接销往需求旺盛的东部市场,形成“熟料基地—长江—粉磨站”模式,是传统的“工厂—公路—工地”模式无法相比的。这种战略模式成功解决了水泥企业所遇到的“运输成本高,销售区域受限”的瓶颈问题,将海螺水泥规模化生产优势、水运的物流成本优势、广阔的需求市场三大优势结合,是海螺水泥最强大的竞争优势。

六、财务分析(定量)

6.1 资产负债结构

海螺水泥的资产负债表简化后如下图,公司当前净现金为434亿元,总市值为1200亿左右,2023年全年净利润仍可以超过100亿元。

根据年报披露的详细信息,公司近90亿元的应收票据中主要为银行承兑汇票,等同于现金。其余的应收账款主要是下游建筑公司,大多应收账款为1年时间以内坏账风险较小,但绝对额从过去的26亿上升至当前的近50亿元,应收账款周转天数也处于历史同期相对高位,一方面反应的当前行业的经营压力,另一方面也是因为公司在2022年收购了部分新水泥厂所致。

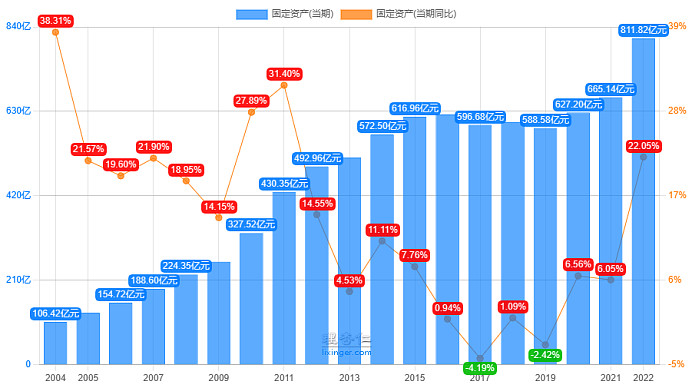

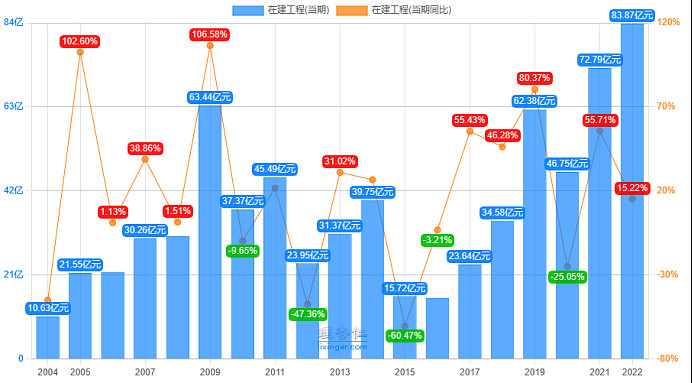

固定资产是公司资产最大头,行业是典型的重资产行业,当前固定资产836亿元,相比于前几年600亿元的固定资产总额增加了近30%,行业需求大概率见顶后,公司近两年仍然通过大量资本开支新增骨料和混凝土产能,这也是当前最被市场所诟病的地方之一。与之对应的历史新高的在建工程。

根据公司2022年年报披露,公司的资本开支具体包括:池州海螺产能置换项目、乌兹别克斯坦卡尔希项目2条熟料生产线顺利投产,成功并购重庆多吉公司、宏基水泥、哈河水泥等水泥项目;铜陵海螺新型建材有限公司、分宜海螺建筑材料有限责任公司等多个骨料项目建成投产;南通海螺混凝土有限责任公司、淮安海螺绿色建筑科技有限公司等多个商品混凝土项目建成投产,完成对长沙永运建材、常德顶兴公司、临夏天翔公司、贵溪鹰贵公司4个商品混凝土项目的收购;枞阳全钒液流电池储能项目、宣城光伏BIPV一期项目顺利投产;收购工业固危废处置龙头上市公司海螺环保,打造了新的产业增长极。

2021年,本公司与中建材私募基金管理(北京)有限公司及其它有限合伙人共同出资设立了中建材(安徽)新材料产业投资基金合伙企业(有限合伙),首期基金规模为150亿元,本公司作为有限合伙人,认缴出资16亿元。

但从2023年资本开支计划和公司2023Q3的现金流量表来看,未来资本开支是否持续降速需要重点跟踪。公司的现金储备和经营性现金流是能够支撑更高比例的分红率的,公司具备分红能力但分红的关键有赖于公司的分红意愿。

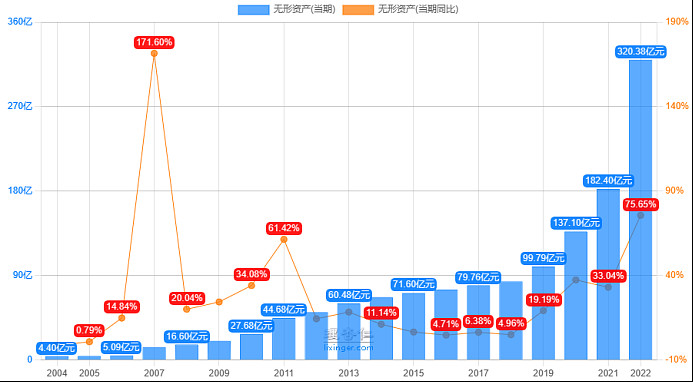

资产端同样快速增长的还有无形资产,增长的主要来源是矿山开采权,2018年初值为32亿元,2022年为232亿元,净增加200亿元。根据最新的2023Q3财报显示,无形资产已经没有新增。具体这部分业务有待深入挖掘。

6.12 ROE拆解

因为行业的周期性较强,公司的ROE数据波动幅度较大。

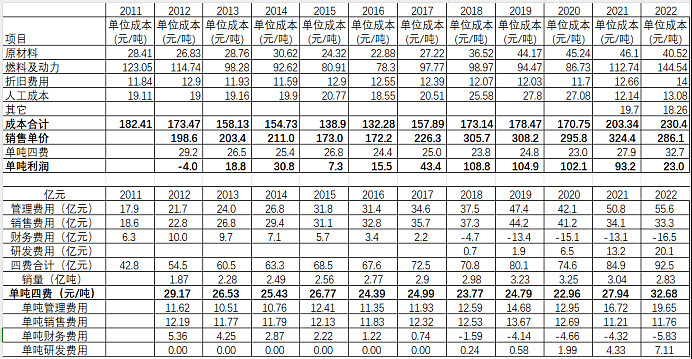

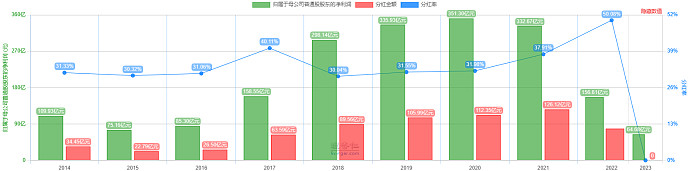

6.4盈利能力拆解

公司的成本和盈利情况如下图所示。(其中2014年、2015年和2022年算法存在不匹配,具体原因不得而知)

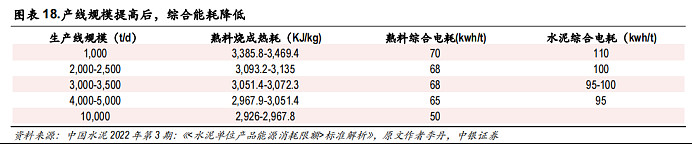

每吨水泥需要90~110kg标煤来计算,海螺水泥的产线规模较大,不同规模煤耗可以参考下图。

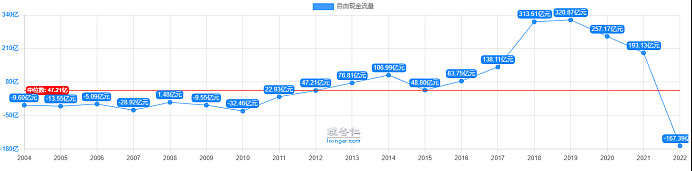

6.6现金流及资本开支

公司历史的自由现金流表现优秀,2022年自由现金流降低较多主要是因为新增130亿元矿山开产权和骨料及混凝土的产能。

但是根据和公司电话交流,未来三年公司预计还将维持每年200亿左右的资本开支强度,阶段的股东回报堪忧。

6.7回购&分红&融资

公司上市以来合计融资122.96亿元,截止2022年合计分红555亿元,历史数据来看属于股东回报非常到位的一家公司。

过去十年来公司的分红率都在30%以上,其中2022年达到50%,未来分红率如何有待跟踪。

七、估值体系

7.1 市场普遍认知&预期差

市场普遍预期水泥行业国内需求见顶,且行业产能较多,一方面国资为主,另一方面2018年至2020年行业高景气积累了足够的资金储备,短期产能难以实质退出,公司经营业绩将持续恶化,业绩下滑过程中,股价毫无前景和希望。

但假如下游需求能够有所改善,公司同时提高股东回报,有望实现估值修复。

7.2 当前持股结构

公司当前股东人数伴随2020年股价大幅上涨后,股东人数同样大量增加,当前仍处于历史高位。

7.3 估值分析(绝对&相对—匹配基本面)

公司为典型的周期股,按照PB估值0.65,当前公司PB估值处于历史极值。

考虑公司当前资产质量,近450亿净现金和100亿股票,以及行业低谷能够创造每年100亿经营净现金流的资产,当前估值低估。但是行业的需求存在不确定性,加之公司扩张不克制和分红率偏低,将直接阻碍公司价值回归。

7.4估值锚定

从绝对价值角度出发,考虑公司的经营将持续承压,需要保证5%以上的股息率才初步具备投资价值。

7.5市值空间

无法评估。

八、历史股价复盘

以股价和盈利为锚,可以将公司发展历史分为5个阶段。分别是

1.聚焦华东抢先布局期:2002-2008年;

2.乘“四万亿”东风快速发展期:2009-2012年;

3.产能过剩行业承压期:2013-2015年;

4.改革红利量稳价增期:2016-2020年;

5.需求回落后的新发展阶段。

九、风险分析&排雷

公司当前最的风险在于行业的大级别下行期和公司的无节制扩张。

十、未来行情及交易预演

请自行脑补。