本人最初跟踪并开始深度关注中国化学源于公司化学工程领域的绝对优秀,当初买入价仅凭工程业务已经足够证明其低估,后来在不断深入挖掘后,个人也更新认知,提出了三击投资逻辑——未来,碳中和提供增长空间,一击;化工品布局带来估值修复,二击;国企改革提升盈利能力,三击。未来可期!

该系列文章共三篇,第一篇介绍公司的化学工程,这是第二篇介绍公司高端化工品。首先从两张图展开。

1、公司目前实业项目总述

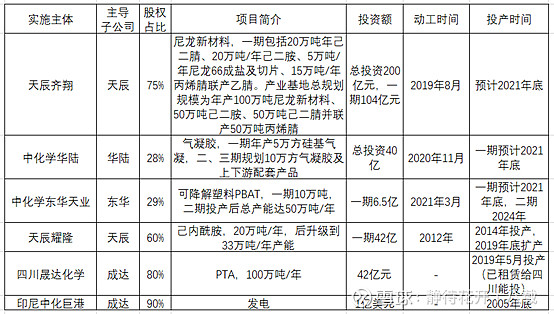

第一张图是公司已经投产和正在建设中的所有实业项目,从上到下大致按照产品竞争壁垒排。第二张图是公司已经投产的三个实业项目的近5年财务数据,其中印尼电站非常稳定的每年1亿元利润;天辰耀隆的经营波动性相对还算稳定,除2020年疫情特殊情况外,基本能够保证2亿元的利润收入;而四川晟达的PTA项目则比较惨,2012年开工直到2019年被租赁给四川能投后才开工,基本已经在总资产都快亏光了。

前事不忘后事之师,印尼电站这种项目是可遇不可求的,四川晟达投资42亿去布局PTA这种引进英威达技术且没上下游配套的项目,失败本就是大概率的结局,相信成达未来基本没有可能再投资新实业项目的机会。

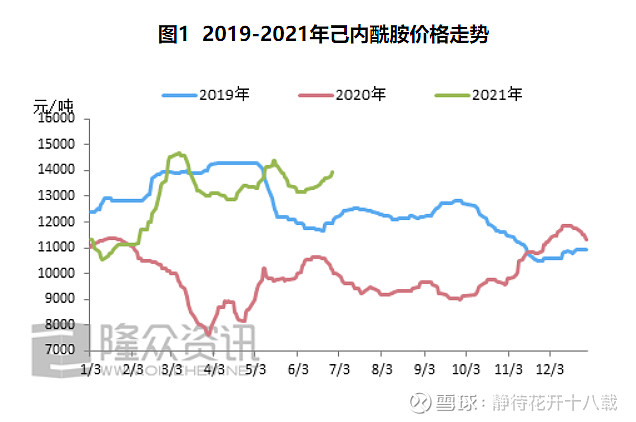

值得重点介绍的是天辰耀隆的己内酰胺项目,虽然该项目业绩并非那么亮眼,产品壁垒同样一般,但称得上稳定经营,天辰的运营能力可以说是经受过考验的,可以担当中国化学未来发展成美国福禄+中国万华的中坚力量。

作为工程公司天辰已然业绩斐然,1985年承建全国首个以设计为主体的EPC总包项目,先后完成了两千多项跨行业的国内外大中型项目的技术开发、咨询、设计、施工和总承包建设任务,业绩遍及全国各地以及东南亚、中亚、中东、非洲、美洲等30多个国家和地区,相继为50余家世界500强企业提供工程产品及解决方案,200余项工程和专业技术获国家及省部级奖励。

2、己二腈项目

2019年8月19日,国内首个己二腈项目——中国天辰工程和齐翔腾达合资的天辰齐翔100万吨/年尼龙新材料产业基地奠基。该产业基地位于淄博齐鲁化学工业区,包含年产50万吨己二腈生产装置,建成后有望成为国内首个己二腈工业化生产基地,预计2021年底投产。

天辰齐翔尼龙新材料项目总投资200亿元,一期投资104亿元,占地1800亩,采用天辰公司自主研发的丁二烯法合成己二腈工业化技术,是国内首个己二腈工业化生产项目。产业基地规划规模为年产100万吨尼龙新材料、50万吨己二胺、50万吨己二腈并联产50万吨丙烯腈。

在我看来该项目有几大亮点:

①突破“卡脖子”己二腈技术,尼龙66产业链全面国产化。己二腈技术长期被英威达等外商垄断,受制于关键原料己二腈,国内尼龙66对外依存度近30%。中国化学成功开发出国内最先进的“丁二烯直接氢氰化法制备己二腈技术”。

②区位优势明显,产业协同带来成本优势:项目基地毗邻齐翔腾达,将有效发挥齐翔腾达在丁二烯等原料供给、园区公共设施服务方面的协同优势,能够给尼龙新材料产业基地稳定原料供应,对成本控制非常有利。同时山东省工业和信息化厅印发《关于公布制造业重点产业链及“链主”企业名单的通知》。2021年6月,山东省发文,天辰齐翔新材料有限公司入选新材料产业特种尼龙产业链以及苯-聚酰胺-尼龙新材料-纺织和工程材料产业链“链主”企业,围绕该项目成立了相应产业园,重点发展尼龙66相关产业,2021年8月齐鲁恒升也公告投资相应项目,协同效应清晰。

③项目股权结构完美,能够最大程度保证员工,产业链上下游和公司利益高度一致。天辰作为中国化学全资子公司,持股75%,相比于原持股结构(天辰持股35%,中国化学集团公司持股40%),上市公司能够最大程度享受该项目的发展。齐翔腾达作为材料提供方占股10%,天辰和齐翔腾达员工持股15%,能够保证利益高度一致。

天辰齐翔可以说这是一个中国化学只需成功不许失败的项目,也是未来的核心看点。

作为直接竞争对手,2020年6月英威达在上海投资70亿建设产能为40万吨的己二腈项目,英威达的投资加码也说明其对中国市场未来尼龙66产业链的看好。对比天辰齐翔项目,该项目最大的优势在于其技术先进,但在上游材料、区域配套和股权结构上,天辰齐翔则占有一定优势,各有千秋,最终谁能胜出有待继续跟踪。

后续还有更多己二腈项目可能突破技术从而投产,因而天辰齐翔必须争分夺秒好好把握现在这个绝佳的时间窗口。

斥巨资加码中国市场:英威达40万吨己二腈项目正式启动!国产技术打破封锁后该何去何从?

针对该项目的收益预测,我的方法很粗暴,考虑己二腈项目的技术壁垒极高,在投产前公司已经进行了很长时间的小试,因而项目技术和投产问题不大,个人预期该项目最低ROE 20%,年利润预计为20亿,公司占股75%,因而归母年利润至少为15亿。实际考虑这两年化工品全线涨价,己二腈产能波动大,项目收益肯定要更优。

3、气凝胶项目

该项目的介绍较少,考虑到其经营主题华陆公司已经引进万华入股并员工持股,值得期待,在此只能从材料本身进行一些了解。

材料简介:气凝胶不同于我们传统思维中的“胶”,它是一种固体超多孔材料,内部体积99%由气体构成,是目前已知密度最小的固体材料(密度为3Kg/m³),所以也被叫做“冻结的烟”或“蓝烟”,曾获得吉尼斯纪录“世界上最轻的固体”称号。隔热性能优越、保温性能突出,气凝胶的热导率极低,与传统保温隔热材料相比,在同等隔热效果下,气凝胶材料厚度只有传统保温隔热材料的1/2-1/5,可以为服役场所节省更多空间。

气凝胶可以承受相当于自身质量几千倍的压力,在温度达到1200℃时才会熔化,此外它的导热性和折射率也很低,绝缘能力比最好的玻璃纤维还要强39倍。基于这些特性,气凝胶成了航天探测中不可替代的材料,俄罗斯“和平”号空间站和美国“火星探路者”探测器都用它来进行绝缘。

行业发展趋势

1. 随着能源紧缺与环境污染成为全球关注的热点问题,同时受益于国家政策对节能环保工作的大力支持,气凝胶作为一种性能优异的节能环保产品,将迎来全新的发展机遇;

2. 二氧化硅气凝胶材料已经步入工业化应用阶段,随着市场化的推进、政策的支持以及企业技术积累的成效,我国气凝胶产能建设将在近两年迎来小高潮;

3. 非超临界技术即常温减压的干燥工艺,不仅能使产量迅速扩大,也使生产成本大大地降低,将成为未来行业发展的主流趋势。

应用案例

航空航天:长征五号和天舟一号货运飞船采用气凝胶用作隔热保温材料、俄罗斯“和平”号空间站和美国“火星探路者”探测器采用气凝胶进行绝缘;

御寒服装:用气凝胶材料做成的防寒外套,仅3mm厚就具有与40mm鸭绒外套相同的保暖效果;

锂离子电池:中科院化学所张军课题组利用气凝胶中三微纳米孔结构作为锂离子传输通道,成功将纤维素气凝胶膜应用于锂离子电池。

4、可降解塑料PBAT项目

该项目主体为上市子公司东华科技,东华科技整体的公司质地我觉得是一般的,虽然已经完成了股权激励,但是公司层面的积极性似乎没有调动起来,经营始终不温不火,该项目继续观察中。可降解塑料PBAT材料本身前景可期

5、展望未来

未来,公司还有包括垃圾气化制氢耦合有机液体储氢技术(MCH)、光伏电解制氢、高效固碳技术、聚烯烃弹性体(POE)研发、超高分子量聚乙烯等项目。基于百亿定增引进的更多战略投资方,相信公司还会联合更多行业内的大企业共襄大业。

最后,不得不提公司的另一个战略,就是成立了中化学科学技术研究有限公司(简称中化学科研院),科研院成立的愿景和初衷非常好,看完他的宣传视频全年了解了公司的技术水平,前景。目前科研院依然在探索期,后面的路还很长。