到了今天,如果一个房地产企业资金链快要断了,低价出售自己的资产,快速回笼资金,算不算恶意降价呢?

最近多地限制房企“恶意降价”,什么是恶意实在是很难定义,另外一个意思相近的词可能更加容易理解,那就是恶性价格竞争,这个词就有比较准确的定义了。

是指企业的某些降价行为常常会引起同行推出类似的更加激烈的应对策略,继而导致企业间的反复博弈。

当产业内的竞争态势超出了企业自身的承受能力时,就是恶性价格竞争。

恶性价格竞争有几个特点

1、整体性和连锁性

这不是行业里的一个或者几个企业的个别行为。比如说万达前几年的大甩卖,那降价幅度非常大,但是除了李嘉诚和潘石屹在跑路,融创恒大等等行业大佬还是在疯狂的拿地扩张,这种情况就不存在整体性和连锁性。

2、长期性

比如说双十一商家打折打到骨折,但只是一小段时间的优惠促销,那么就也不能被算作恶性价格竞争

3、危害性

比如Gucci决定从现在开始所有的产品长期一折出售,这会对行业或者国家税收造成伤害吗?应该不会。

同样的,如果苹果手机决定一折出售,靠收apple store里的苹果税赚钱,这性质就不一样了,因为其他手机厂商如果不跟进这个价格,那就只能接受被淘汰的下场。

而苹果虽然会亏钱,但是却能在很短的时间内占领全部的市场,也许后面还能获得更多的利润。但是对于国家来说,手机产业的多样性直接就归零,整体的税收也会因此减少,危害性就很大。

说回如今的房市,为什么媒体不用恶性价格竞争这个词?因为好像不存在真正意义上的竞争

房市这玩意儿和阿里巴巴,腾讯们烧钱占市场不一样不存在什么太多的后续收入,亏着抢市场毫无意义。

就算房地产税实施了,那也是交给地方又不是开发商,而且在很长的一段时间里房地产都处在一个看似供不应求的状态,房地产公司们的竞争主要处在拿地的能力上,而不是谁的房子更便宜。

到了现在情况好像突然出现了一些变化,一些房地产公司居然开始打算断腰求生了,折扣力度确实有些惊人,但是这样的降价的确不存在打压同行的直接目的,主要是为了自救。

所以说是价格竞争就有点不贴切,但是现在房地产开发商大幅降价又的确会造成类似恶性价格竞争的危害。

房子降价是个坏事,从国内的一些“相关人员”的长期以来的表态上看房价下降是个好事。

当然了,很多事情是非常复杂的,把房价上涨归罪在一两个人身上是不公平的。

国内过去将近20年的房价暴涨其实是一个必然,现在或者未来的房价下跌也大概率会发生。

后面和大家分析两件事

一、为什么过去房价会涨,现在房价会跌。

二、是和大家探讨探讨在这样的情况下后续房子还能不能买,以及如何保证自己的财产不缩水,甚至还能有点增加。

很多人把房价的上涨归罪给了房地产公司,这个其实是不公平的,比如说恒大2021年的净利润率是6.2%,同期腾讯的净利润率是36%。

所以要说恒大的房子贵,腾讯的游戏皮肤相对来说比较便宜,那就是有点没良心了。

但是你可能说房地产怎么只赚这么一点,那房子怎么可能这么贵。

和价格最直接相关的因素就是供需,供这个问题我们先放一边,先来谈需,对房子的需求我们可以从三个方面来看

1、人口的增加

从中国的出生人口数据可以看出1986年到1991年,这段时间国内出现了婴儿潮,每年的出生人口都超过了2000万,2013年中国的死亡人口是972万,也是这批人差不多进社会的时间,2000万人进,1000万人出,需求自然也就增长了。

2、农村人口向城市的转移进一步增加了需求

农村人是不需要买房,自家的地买点水泥石灰砖头,搞个大别野很容易。但是城市里的房子就不一样了,城市最大的特点就是人口密度大,资源集中,物价高,城市人口的增加必然会进一步推高需求。

2021年第七次人口普查显示相比于2010年,农村人口减少了1亿6千万,而2010年到2020年总人口又增加了4000万,所以真正的城市人口增加了2亿多。全世界能有2亿多人口的国家一共也没几个。

3、是投资需求的增加

“住房不炒”潜台词就是很多人在炒房子,把房子当成了一个金融产品,房子是不是一个金融产品呢?

当房子涉及到利率,杠杆,抵押,房价变化等等之后,它就是一个期货,加了几倍杠杆的房子和大豆期货有什么本质的区别?

房子能住是吧,那大豆还能吃。

房子就是个期货,只不过是个比较长线的期货而已。当一部分人先富起来之后,在没有彻底堵死房地产的投机性投资之前,投资需求一样会推高对房地产的需求。

所以中国人对房地产的需求是持续在增加的,即使到今天这个需求还在增长,只是增长速度在降低。

不是说需求增加就必然对应房地产价格快速上涨的

2008金融危机那年新加坡人口是480万,2018年人口560万,人口增加了17%,于此同时收入增加了大概68%,但是房地产均价只增加了25%,房地产平均价格只有家庭平均年收入的4.8倍。

也就是一个家庭不吃不喝5年就可以供一套房出来。

新加坡房价的稳定就是源于对房屋供应量的把控,1966 年新加坡颁布的《土地征收法》规定,出于公共利益需要可以强制征地,这个使得可以只动用少量的资金就获得大量的土地。

从60年代开始到2000年初,新加坡政府拥有的土地占比从40%多上升到将近90%,在这样的前提下,就可以开始推动非盈利性的组屋计划。

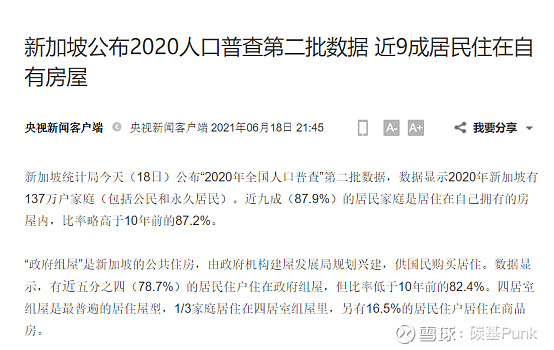

2020年新加坡人口普查显示78.7%的新加坡居民住在政府提供的组屋里,16.5%的居民居住在私人公寓或者别墅中,剩下来的人还没有自己的房子。

因为政府不以盈利为目的,所以说市场上80%房子的价格就非常的便宜,每年按照新增人口比例向市场投放接近成本价的组屋,除非混凝土,人工价格突然暴涨,否则理论上来说组屋的价格变化就是通货膨胀而已。

1978年邓访问了泰国,马来西亚和新加坡,在出访途中开幕的工作会议上印发了《香港、新加坡、韩国、台湾的经济是怎样迅速发展起来的》等四份简报。

当时出访的目的性是非常明确的,在访问新加坡期间,特意参观了新加坡建屋局(HDB),并且询问了很多新加坡有关公共住房的问题。

他对新加坡印象最深,其中特别提到新加坡在城市建设、环境保护和解决公共住房等方面的经验。

1982年城市土地从此归国家所有,这就给后来房地产,大基建等提供了良好的发展基础。

改革开放之后的很长一段时间里,中国的GDP平均年增长速度都要超过10%,人们的收入连年上涨,城市化率也逐步攀升,但是就是没能解决人的住房问题,原因也很简单,做房地产不赚钱。

在改革开放后的很长一段时间里,房屋的建设主要还是靠国企单位来完成,钱由政府和国企共同想办法,房子就是对公务员以及国营厂员工的福利。

对于企业来说,那就是建一套亏一套,私人买房就是得给全款,真正的买房能够贷款都是到97年了。

97年对金融有点了解的朋友肯定都知道,这一年发生了亚洲金融危机,虽然说国内当时就没有金融,完全不怕。

但是外商的投资增速明显放缓,99年时甚至减少了11%,在这样一个背景下,国家决定加快住宅建设,使之成为新的经济增长点和消费点。

所以央行在97年颁布《个人住房担保贷款管理试行办法》,1998年国务院印发了一个重要的23号文,要求停止住房实物分配,逐步实行住房分配货币化。

文件中强调住房分配货币化不是要每个人都住一样的房,而是要让高收入家庭购买商品房,中低收入家庭购买或者租赁经济适用房,低收入家庭租赁廉租房。

这个理念其实就和新加坡非常接近了,也就是这个时候万达,万科就开始高速增长了。

1999年个人住房贷款条件进一步放宽,贷款年限最长25年

2000年,单位分房这个词走进了历史

2001年,后来闻名全球的温州炒房团正式诞生

这一年,全国的个人房地产贷款余额从1997年的200亿上升到了6600亿。

2005年到2006年的这段时间里,出现了一个新名词“房奴”。

初代的房奴无疑是幸运的,虽然初始时还贷有些压力,但是收入和房价都在连年上涨,所以压力越来越小,最后只剩下为什么当时没有多买两套之类的后悔情绪。

其实在这个时候管理者已经有些嗅出不对劲了,因为当年规划的房地产方向是商品房,经济适用房和廉租房齐头并进,但是此时就只剩下商品房一枝独秀。

这里就要说到国内的94税改

一是需要地方的支持,二是走市场经济也确实需要地方的主观能动性,因此向地方下放了诸多的财政管理权,地方因此拥有了独立的预算制定权,并享有一定的财政自主性。

在94年完成税改后,中央财政收入当年实现了203.5%的增长,中央拿的多了,地方自然也就少了。因此为了妥协,土地方面的收入就留给了地方。

当对地方考核只注重GDP时,最简单的拉动GDP的办法就是卖地建房,土地出让金加上各种税费,房价的60%到70%都是被地方拿走的。

所以地方根本就没有意愿降低房价或者多建经济适用房,与其问他们房价能不能调控,还不如问地方财政降降预算行不行。

2008年金融危机又来了,这次就有点躲不开了,毕竟此时已经深度融入了世界供应链。

就在11月提出了一个4万亿的投资计划,这个计划获得海外的各种好评,但是国内的不少重量级经济学家比如吴敬琏、厉以宁等等都表示反对。

他们认为四万亿的货币泛滥会造成产能过剩、通货膨胀、房价飙涨、巨额地方债务、银行坏账、生产率水平下降等一些列负面效果,更重要的是会使得错失经济结构调整的最佳时期造成长期型的结构性破坏,最后的结果和这些经济学家的预测也确实接近。

所以在2013年马上开始着手限制房地产,但是到了2015年又放松了限制,原因很简单,房地产产业已经过大,此时把房地产压到爆不是刮骨疗伤,而是约等于自杀。所以马上把重点从压制房价放到了去库存,2015年年底,全国房地产库存7.18亿平方米。

因为在2016年又推动了棚改货币化,棚改在这之前已经推动了很多年,但是因为缺乏资金一直效果不佳。棚改货币化则是给银行松绑,为推进棚改提供资金,住建部预计全国棚改完成需要投资大概6万亿。

对棚改的理解是这样的,拆迁是我给你钱,然后拆了你的房子建新房。

棚改则是我给你钱,然后拆了你的房子你去别的地方买房,一方面是提高这些低收入人群的住房质量,另外一方面就是去库存,强制消费。因此三四线城市房价在这之后又稍微涨了一波。

2020年的工作报告中有关棚户区改造的表述不见了,最厉害的是税制改革也要来了,去年6月又宣布,从7月开始,将在河北等地开放试点,由税务部门征收土地出让金。

这可就太牛了,也就是说未来地方想通过卖地来赚钱这件事有可能会被堵死。

7月,有消息称恒大因为降价卖房被调查,然后就到了我们开头说的多地限制房企“恶意降价”这说明地方认为房企的降价行为有可能会引起多米诺骨牌效应,这波调整可能是出乎房企和地方的预料的。

2020年地价的涨速超过了房价,也就是说地方对房地产的依赖更加重了,而且地方公务员的工资也是由地方发的。

要打击房地产,那么这个钱必然也要从其他地方来补足,所以未来必然会通过增加税源来解决这个问题。

但是这是非常困难的,有人认为可以通过房产税来解决这个问题,我觉得是不可能。

截至2021第二季度末,房地产贷款余额50.78万亿元人民币,同比增长9.5%,人们收入降低了,但是平时该花的还是要花,贷款该还还是要还,所以存款变少了。

这个时候随意的增加房地产税,很有可能就会成为压倒骆驼的最后一根稻草,有些中产手上两三套空置房,一旦开征房地产税,必然就迎来一波抛售潮,甚至有可能断供。

因此预计未来的一段时间就是稳房价,安抚有房一族,类似恒大这样的公司,大概率应该是既不允许他降价,也不会允许他破产,就是半死不活的耗着。

很有可能会回到之前设计的轨道上来,加大力度建设经济适用房和廉租房。

就是现在这样一个情况下,要怎么让自己的资产不降,甚至还要能有所提升呢,首先房子能不能买,我这里说的买房子,指的是买房子做投资,并不是指买来自己住的。

如果是自住,任何时候只要有需要,财力允许,都可以买,因为房价应该也不会猛地大降。

但是我的确是不建议大家买房做投资,因为在建房这件事情上,国内在很长一段时间里对供应量基本就没有规划,这导致很多地区房屋空置率极高,空置率一高租金也就不会高。

一个比较好的房地产投资,租售比不应该超过1比200,超过300就已经是泡沫化了。

1比200的意思就是说200个月的房租可以换一套房。

你就用这个数据去套,达不到你就别买,那这么一来国内就没房子可买了。

想在房子上赚钱那是不可能了,所以今天看到这篇文章的朋友在这件事情上一定要相信,千万千万不要想着在房地产上赚钱了。

要在房地产上赚钱只有两个可能,一是银行无限放水,推高房价,二是房子价格便宜,租金够高。

两者现在都不太可能发生,如果你非得要做晚期的房奴,也行吧。

有人说钱只要不流进房市,就会进股市,但是没几个人进股市会去找银行杠杆个几倍然后慢慢等的,A股整体能不能起来,主要还是要看资金面的政策,以及相应的监管能不能到位。

就是钱能不能持续地进来,这个现在都很难说,买也只会建议买代表未来的龙头。而且北京证交所也开了,现在我还没有彻底看明白北交所到底要怎么玩,但是有一点是可以肯定的,市场上的一部分资金会分流进北交所。

所以如果是有条件的朋友,还是建议大家买一买港股或有代表性的A股,哪些股票合适大家可以在评论区说说。

赚钱这件事情事实上并不复杂,不用去纠结细节,只要把大资金的流动方向摸清楚,跟着后面混就能赚钱,大道至简就是这个意思。不要听什么股评人说太多没用的,跟着土豪们走就对了。

总的来说我认为国内现在的经济状况并不好,大家这段时间好好加油。