中秋节将至,闲暇之时看了一家制作月饼为主的企业,比较契合节日气氛哈。在未看之前,确实对该企业不了解,只是粗看财务三大表觉得挺干净,于是进一步做了研究,下面主要以元祖股份的核心财务或关键数据来看一下该企业(抓主干,抓主要矛盾;基本面研究有限;另外,此文只探讨元祖,并无对比):

一、元祖股份介绍

公司主要从事各类烘焙食品的研发、生产与销售,旗下拥有蛋糕、月饼、水果及其他中西式糕点的四大产品系列。 公司产品主要以国内市场销售为主,利用全国连锁经营的线下实体店及线上各大电子商务平台实现销售活动。其中,线下实体店以直营为主,加盟为辅,开展销售活动。

公司是以“中央工厂+零售”的一体化运营模式。从原料采购、生产加工、包装物流、市场营销、研发设计、终端零售,环环紧扣,严格把关消费者舌尖上的安全,为消费者提供中高档的烘焙食品。

烘焙产品由于其便捷、方便的特性,是消费者日常必需的快速消费品,不存在明显的周期性特征。

蛋糕、面包为日常休闲食品,全年市场需求稳定,不存在明显的季节性特征。

节令性产品存在明显的季节性特征。春节年糕、清明青团、端午龙粽、中秋月饼等均只在特定节日前后的一段时间出售。其中中秋月饼占烘焙企业销售收入比重较大,因此大部分烘焙行业企业下半年的收入、利润远大于上半年。另外市场上包括本公司等企业针对中华传统节日推出的时令糕点,如重阳糕、桂花糕、青团等产品,也具有较强的季节性。

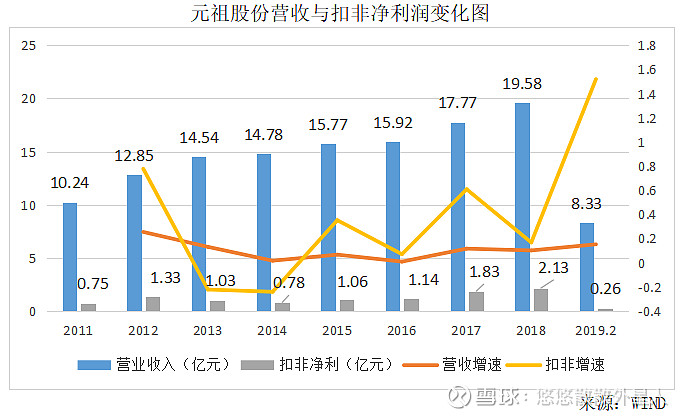

二、元祖股份营收与扣非净利润变化图情况

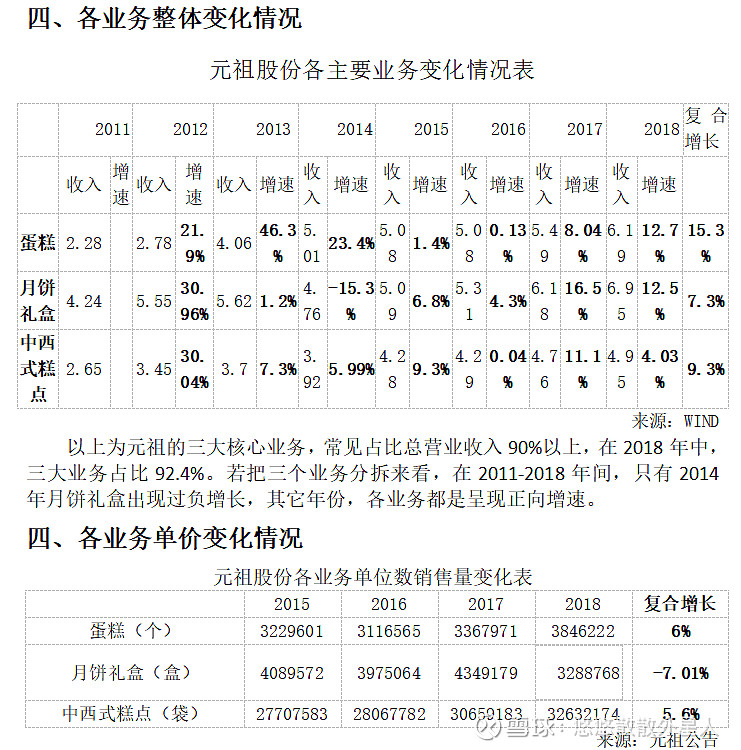

中国毛估估平均通货膨胀率约在2%,而元祖三大业务的年复合增长只有月饼礼盒业务能赶得上通货膨胀,其它两个业务均落后于通货膨胀,则若元祖总体若还能超越通货膨胀,只能通过放大销售量才能实现。

月饼礼盒单价年复合增长高,可能有如下原因:

1、月饼本身的好坏,无法决定月饼礼盒的售价,相反,包装盒的档次才是月饼礼盒售价的决定性因素。

2、正如一切“奢侈品”一样,高档月饼的价格,本质并不是经济学问题,而是心理学问题。中秋的月饼,和正月十五的汤圆,端午节的粽子一样,是一种美好的传承,同样寄托了人们的希望。然而,现如今,对于送礼的人来说,送月饼已经不单纯是送月饼了,而是一种面子的体现。品牌响,价格贵、礼盒美的月饼,不仅送礼的有面子,收礼的同样有面子。这类“仪式感”消费的毛利率往往都是很高的。

低价格敏感性+高品牌溢价,使得月饼的提价空间显现。再加上月饼消费频次低,且属节日食品,因而消费者价格敏感性低,虽然厂家每年提价已经成了惯例,但这丝毫没有影响到销量。

元祖月饼思考警惕:

1、虽然2018年月饼业务总体增长12.45%,但是2018年月饼业务销售数量却突然大幅下滑24%,打破了之前的稳定态势;而销售单价大幅增长48.7%。有点让人很疑惑,以月饼著称的元祖,在2018年核心业务怎么出现如此波动?

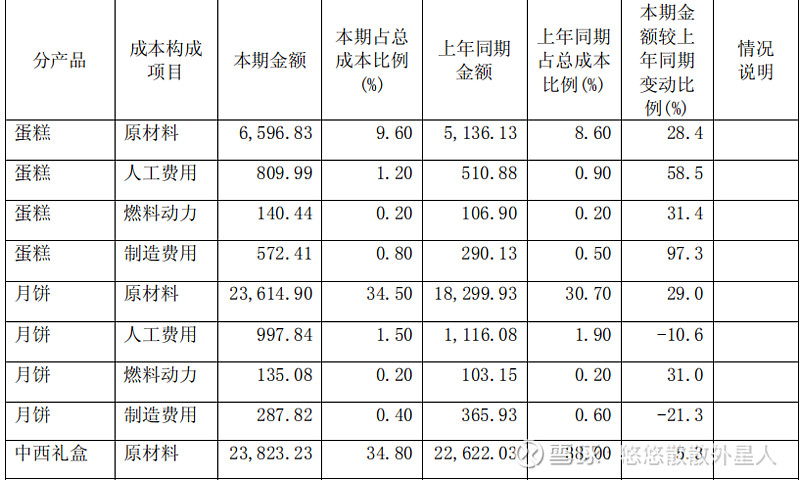

2、有意思的:2018年元祖月饼销售数量少卖了24%,但月饼成本端变化却不大。如下图:

(对于月饼业务的警惕,是否可以大胆猜测,2018年元祖月饼业务实行大包装礼盒的策略,增加每盒的数量,从而增加每盒的价格,及原材料不增反而增,但盒数减少呢?

但是,若真的是以上策略,那么这是个好的策略么?个人认为并不是,尤其是专注送礼,追求更多的是精而美,高大上,并不是实惠--大包装)

五、预收账款的变化

元祖股份--消费支付模式:

消费者购买公司产品时除了可以现款现货外,也可以选择购置公司各类卡券,再以卡券到门店或指定线上渠道,使用卡券下单购买或提货。公司按照《单用途商业预付卡管理办法(试行)》等相关规定,以实体卡及电子密码为载体,发行各类节令券、非节令券及元祖卡等卡券,为消费者提供多种快捷、便利的支付方式。

元祖股份通过发放的各类节令券、非节令券及元祖卡等卡券,实现提前回流资金,手握大量预收款,也是此原因,元祖的现金流非常的,也非常的健康(另外,根据最近元祖对卡卷预收款《关于将部分预收账款转为收入的会计政策变更的公告 》,白白的将无任何成本的预收款直接变现为盈利,就有这么好的事)

如公告提到:自2019年1月1日,本公司将预付储值卡的会计政策变更为:对于预付储值卡,在消费者未来行使提领权利的可能性极低时,公司将极可能最终不会被提领的相关预收账款部分由预收账款转入营业收入。管理层预测2019年第一季度到第四季度最终不会被提领的相关预收账款转入营业收入的金额分别为人民币26,720,452.08元、人民币4,715,626.23元、人 民币7,994,641.91元以及人民币2,108,491.64元。(原本还能隐藏一些利润,这一下全部给释放出来了。最近第二第三大股东一直在减持,虽然招股说明书上也有所明示,提到两年限制期限后清空。不知现在做高利润,是否配合大股东减持呢?全属想象哈)

另外,从预收账款的变化情况也能粗略看出公司的经营情况,若预收账款增加比较好,也潜在可能说明有得到更多消费者的消费认可,来购买公司的卡券进行消费,下面看一下预收款近几年的变化:

以元祖公司产品的特点来看存货(数据部分探讨比较粗放,可能数据取样有所欠缺,还望球友指正):

1、元祖核心业务之一--月饼礼盒。明显的节令性产品具有明显的销售时间周期,在相应节日结束后,公司存在少部分节日专用包装物,以及尚未过保质期的产品、原材料但预计在保质期内无法销售或使用的情况。

2、元祖其它核心业务--蛋糕及中西式糕点和水果礼盒等,保质期非常短,在保质期内未销售掉就需要扔掉。

通过以上两点,元祖的存货具有典型的贬值特点,消费不了直接就不能用了,价值归零。并不像酒类企业,存货基酒越放时间久越值钱,还有升值作用。

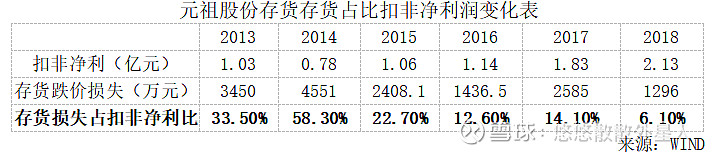

而对于2013年-2018年的存货损失计提率,略有质疑,认为计提的不充分,毕竟剩下的存货,大部分都不能再用,需要全额计提吧,只计提20%、30%着实少点吧。

另外看一组数据:

通过上表能看出,元祖股份存货跌价损失占比扣非净利润比例还是比较高的,对净利润影响比较大的,虽然2013年-2018年所占比率逐年下降,但是主要原因是存货损失计提率降低的缘故,若不是如此,扣非净利润会比较难看。

球友提问后,做的补充:

原材料、在产品、库存商品、包装材料及低值易耗品总体占总存货比例是比较平稳的,排除掉因为某年库存商品异常的大而突然大比例计提;单看某一年计提占比,可能容易失真,但拉长五年再来看,会明显感觉现在计提确实偏少,尤其计提损失对利润率影响颇大,所以谨慎来看;着重看元祖的存货,主要是由于元祖产品节令性强的缘故。

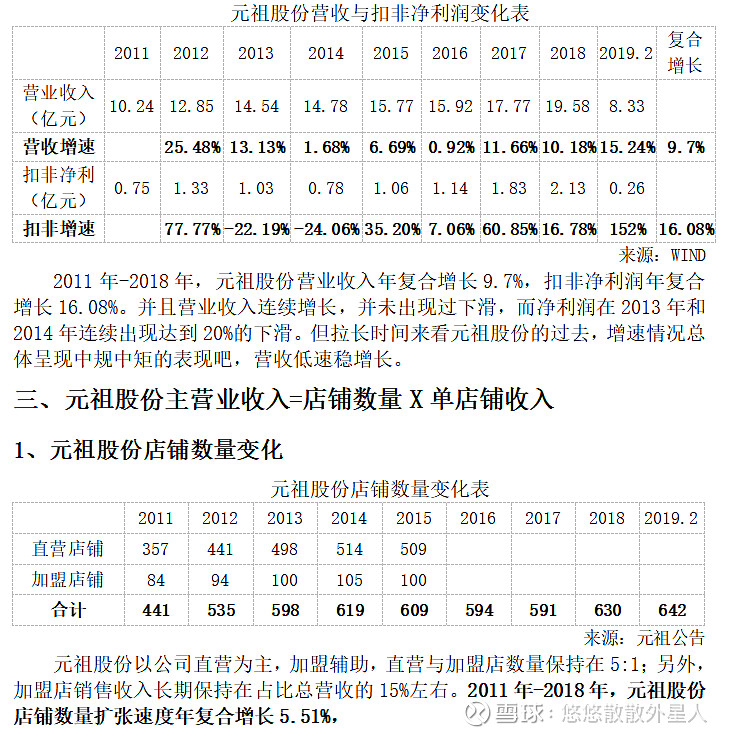

小结:单单以后视镜的视角,通过以上数据分析,可看出元祖股份近几年的成长来自两部分,一是店铺的数量增长,扩张速度年复合增长5.51%;另一部分来自于单店营收收入的增长,达到年复合增长4.64%,总体呈现稳健低速增长的态势。而三大业务单价的提价权并不明显,蛋糕及糕点、水果是明显落后于通货膨胀,只能通过销售更多的量来弥补。并且由于元祖股份的商业模式,全产业链的布局,使得扩张速度缓慢以及存货的影响比较大。总体分析下来,以当下时点看,易用稳经营,低增长,稳分红的类型来看,当估值确实低的时候,方可易考虑。

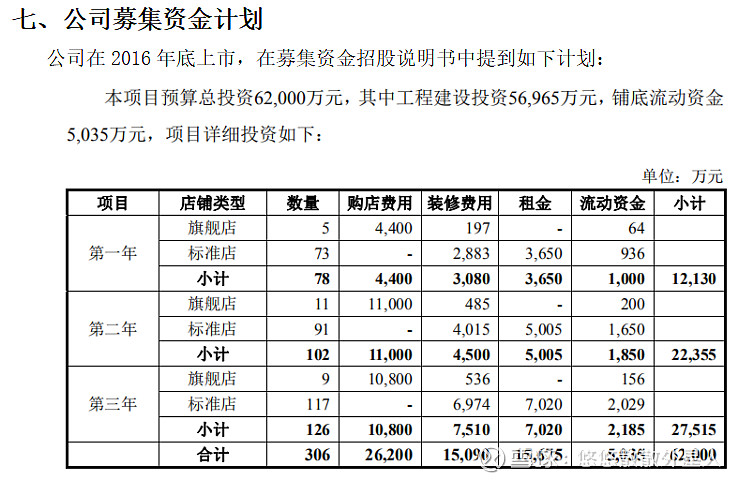

通过上表可看,若是按照募集计划来计算,2017年、2018年开店数量应该分别是672家和774家,并且净利润应该在2.亿元和2.74亿元,而实际情况2017年、2018年开店数量分别是591家、630家,实际净利润2.03亿元和2.42亿元,开店数量远不及计划,或许可能是管理层上市之初高估自己能力、或对市场有所误判、也或是吹牛皮吸引资金等原因吧。假若2019年年底能兑现原本的计划,那么净利润起码达到3.3亿元,对应现在(2019.9.12)市值,PE则为15.2倍。幻想比较美好,现实却很残酷。(粗略质疑主要有:1、存货的计提,毕竟对元祖净利润影响不小;2、管理层对经营计划的实施远不达预期;3、预收款的会计政策变更,虽然说的过去,但缺点味道)

开车前行需往前看。若看元祖未来成长,首当其冲看扩张的步伐怎么样,开店数量的变化;另外要看各店经营的效果变化如何,粗略以单店收入变化情况来推测等。虽然元祖商业模式并不出众(同质化相对严重,品牌深度相对不足),但若估值足够低,保持稳健经营风格,在市场上可能还是会吸引部分资深投资者关注。